一

教育金有什么用?

今年是可乐出生的第三个年头,也让我深刻认识到除房子,医疗外的第三座大山来了——教育。

该项开支是为人父母后必然承担、且孩子越大缴费越多的一种“娃贷”。

债权人——子女,债务人——自个儿。

一女儿——招商,

一儿子——建设,

两女儿——浦发,

两儿子——民生,

三女儿——兴业,

三儿子——汇丰。

目前报一、两个补习班是普遍“行情”,在教育机构“恶狠狠”地威逼下,我立志成为一个听话照做的家长,辛苦报班十几年如一日。

幼儿园就开始花钱如流水,不敢想象,有朝一日孩子长大,异地他乡读大学或是准备回家娶媳妇了。等待着我的将是。。。。。。。。

4-8年高等教育所需学费;

至少一套房贷首付;

买台像样一点的车。

更可怕的是,届时我将以60岁左右高龄与2020后们在职场中抢夺饭碗。。。。。。。

有类似想法的家长也不在少数。自然而然会把注意力放在教育金上,希望通过保险提前规划孩子以后必然要使用的钱。

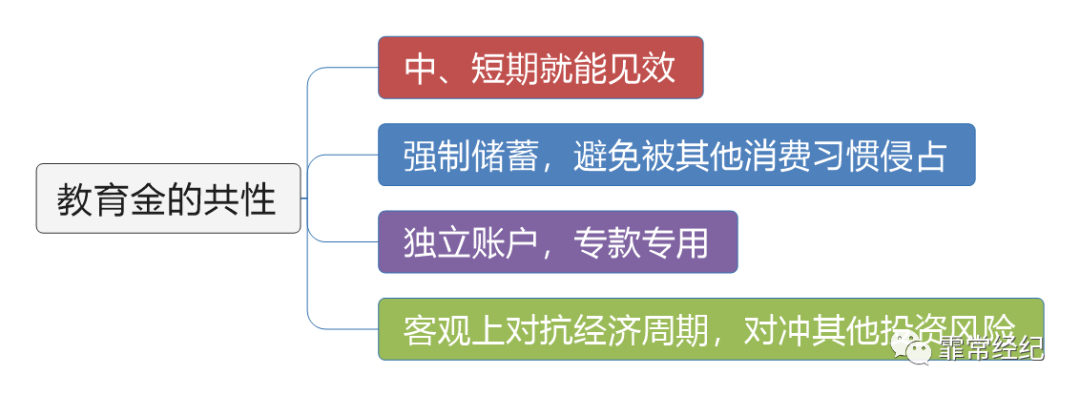

与预定利率4.025%养老金产品不同点在于,教育金为中期保险产品,在孩子15,20岁左右就开始见“回头钱”,如果不带【减保取现】功能的养老金则起不到中途取钱作为教育开支的作用。

教育金分批、分段提前准备学费,有准备肯定比无准备好,早准备也肯定也比晚准备好。通过提前规划,在我当打之年就把孩子将来一部分学费搞定,不用等到60岁高龄还在职场上弱鸡互啄,拼命挣钱。也避免了过度消费沦变为家长们的“包包”钱、“淘宝”钱。(这里随便写,反正某人不会看)。

还有就是目前的整体形势是利率下降,教育金保障期间一般是10-20年,也恰好对应一到两个朱格拉周期。环顾四周,在经济萧条阶段能安全、稳健拿到单利5左右的产品已经不多了。

二

教育金的评分

米其林有着一套专业的评分标准,每年会给餐厅评级从一颗星到最高的三颗星,主要针对的是烹饪水准。

一颗星 :值得停车一尝的好餐厅;

二颗星 :一流的厨艺,提供极佳的食物和美酒搭配,值得绕道前往,但花费不低;,

三颗星 :完美而登峰造极的厨艺,值得专程前往,可以享用手艺超绝的美食、精选的上佳佐餐酒、零缺点的服务和极雅致的用餐环境,但是要花一大笔钱。

很显然,即便是百年老店也会瑟瑟发抖,因为标准是针对所有餐厅,而并非某一家品牌。

同理,教育金一般1-3万起投,这次对比了24款产品,按照保障期间不同分为10、15、20、22-25、30年,合计5组横向对比。名词解释之后仅对比年金收益即可。

名词解释:

①分红:保险公司将可分配盈余的70%作为现金或者保额分红分配给客户,这个可分配盈余70%是指保险公司实际经营成果优于评估假设的盈余部分中的70%。

举个例子:保险公司A今年计划盈利10个亿,实际盈利8个亿,即便赚了8个“小目标”也并没有达到评估盈利水平。所以不能简单认为8亿*70%=5600万作为分红。具体拿多少得看保险公司的平XIN滑QING机制。

也就是说太平洋保险的《至尊鑫享福》(下图)并不能准确测算出具体收益如何,即便维持中档分红水平最终也没有40万。

②万能:目前是双主险模式,也就是说买入年金保险可以开个万能账户。它主要有四个功能,

⑴:你可以简单理解为这是一个终身有保底的“余额宝”,如果当年生存金不领取,会自动进入万能账户进行二次增值。

⑵:可以往万能账户追加保费,追加部分直接结算当年利息。

⑶:追加不限时间,但追加会有手续费。

⑷:万能账户领取前5年有手续费。

万能账户目前最高保底结算为3%,保底以上各家都不确定收益,所以这次万能账户并不做对比。

③身故责任:主要分为两种情况

⑴退所交保费-已领年金或

⑵退全部已交保费或现金价值取大者。

很明显身故退费/退现价,会比退保费减已领年金要好。

④生存责任:活着就领钱。也是年金险最主要的“戏肉”。24款产品中只有8款产品值得购买,毫不意外,为品牌买单、名头最响的老五家继续垫底。

十年期:

弘康人寿——《弘福今生》,由于前期领取少,整体收益肯定会比快返型产品高。投30万,收获42万,最终比垫底的国寿《鑫享至尊》高出9万收益。

如果是交完费后就要用钱,比如孩子恰好上幼小衔接班,并且看重万能账户持续增值,会选择人保寿——《乐享生活》。前期领3-5万学费,小升初阶段领取16万可作为择校费。

十五年期:

瑞泰人寿——《瑞享年年A》,收益平滑,非常适合作为孩子从小学一直到初中每年4万多的学费。

恒安标准人寿——《恒赢年年》在这个区间,领取金额最多。前期无领取,最后一次性爆发突破50万,比垫底的国寿《鑫福临门》多领取17万。适合前期自己攒学费,等小升初,初生高,或者出国用一大笔钱的消费者。

二十年期:

瑞泰人寿——《瑞享年年A》,继续每年平稳提供从小学到大学的学费,小学期间的费用应该足够,但大学期间每年提供3万就很显单薄了。

弘康人寿——《弘福今生》,与10年期版本一致,最后一刻才爆发。喜欢先苦后甜,第二十年用钱的话就买它。收益也是该阶段最高的,去到了61万。

中荷人寿——《金福鑫》,前期不提供现金流,整体收益也不差——58万多。提供高中到大学每年近10万的学费。

二十二至二十五年期:

恒安标准人寿——《筑梦未来》奇葩的很纯粹。保障期间至22岁,超过12岁还不能购买。产品设计也非常有针对性,前期攒钱,后期提供孩子大学开支以及一笔毕业金。同时它还可以附加少儿特定重疾——【白血病】、【严重川崎病】、【I性糖尿病】210块钱保额做到50万,相当于半买半送!

瑞泰人寿——《瑞享年年少儿版》,思路与《筑梦未来》相同,18-22岁每年领取少一点,晚领3年,但整体会多领4万。

如果看中附加险优势、每年多领取一些,会选择《筑梦未来》,如果看中总体收益选择《瑞享年年少儿版》。

三十年期:

目前这两款产品整体领取不多,30年期合计61-71万,单期领取4万不到,纵向与22-25年期产品对比的话相当于资金在保险公司空转了5年,所以这两款都不做推荐。

这些公司没请我吃饭,也没给我充值,“包装费”都贴在了产品里,无论从哪个指标来看,这八款都是非常值得购买的教育金。

我个人是比较喜欢恒安标准人寿的,无论是分红险终了红利提前释放,还是重疾险中风不留后遗症,很多产品都敢于创新。这种精神在保险行业“剽窃成风”的环境里不多见了。

服务方面,给我们公司开了预核保功能(不留核保记录),也非常贴心。