好,那今天我们继续说说车险。就先从让人搭车这件小事儿开聊。

你让别人搭过你的车吗?

绝大部分人的答案都会是肯定的。

有时候出去办事、聚餐、加班结束,让亲戚朋友同事搭个车,“捎一程”,太正常不过了。

但你想过,万一出交通事故受伤了,这责任谁来负吗?

我们先来看看这些真实事件吧。

作为司机,遇到这样的事情都很委屈。啥?好意让他们坐我的车,我又没收钱,怎能让我赔偿?

猫妹也觉得有点冤,但现实就是如此残酷。而且,你还得庆幸自己没收搭车人的车费。

因为一旦收钱,这事儿的性质就变了,从让人无偿搭乘的“好意同乘”变成了私自改变私家车用途的“非法载客”。

一般来说,“好意同乘”发生交通事故,也是比照《中华人民共和国道路交通安全法》进行处理,一旦发生损害赔偿,主要以交通事故责任认定书为依据,由肇事方承担赔偿责任。

简单说,如果事故是由车主违章引起,则车主应该负全责;如果是第三方引起,则肇事方承担主要责任;如果事故过程中搭车人有过错的,应相应减轻驾驶人的赔偿责任。如果第三方没有能力赔偿全部损失,则搭乘人往往找车主补偿。

但在实际判例中,法官也会考虑“好意同乘”属于助人为乐的行为,我国法律也是倡导和保护这些公俗良序的,所以会尽量协调,减轻驾驶人的赔偿责任,一般最终的实际赔偿金额会比索赔金额低,但绝对不会判车主一分不赔。

所以,现在大家知道了吧,让人搭车出了事儿,即便不收钱,也不是免责的理由,该赔钱还是得赔钱。

其实,要想不惹麻烦,最好的办法就是不让别人搭你的车。

但,这件事儿吧,基本上很难。毕竟我们生活在一个人情的社会、互助的社会,拒绝很难。

那么指望搭你车的人都通情达理,出了事儿责任自负,不找你追究,好像也不太靠谱。

就像北京二中院曾经公布的数据,“好意同乘”案件中,90%以上是免费搭乘亲朋好友等的私家车发生交通事故。

没出事儿,都是人情;出了事儿,就“无情”了,咱法院见吧您内。

所以,如果无法拒绝别人搭车,有两个办法:

● 一个是小心驾驶。不要对自己的车技盲目自信,更不要在女性搭车人面前炫车技,同时提醒搭车人系好安全带。

● 第二个就是用好保险,保险是非常好的风险转移手段。

现在,很多人意识到足额投保三者险的重要性了,它能帮人赔偿,在发生意外后可以不用砸锅卖铁卖房卖车。但对于另一项附加险,车上人员责任险,就完全没概念,或者即便知道也比较犹豫——价格不便宜,额度还不高,鸡肋啊。

确实,猫妹也是一边买一边骂,超级鸡肋,但还是得买。

为啥呢?因为它的不可替代性。

像交强险,虽然它是强制险,道交法规定了,只要开车上路,就必须投保,不投保就违法。但是交强险保护的是交通事故对第三方造成的损失,而不保本车上的人(司机和乘客)。所以,想要给搭车的人上个保险,还要靠商业险,比如车上人员责任险和人身意外险。

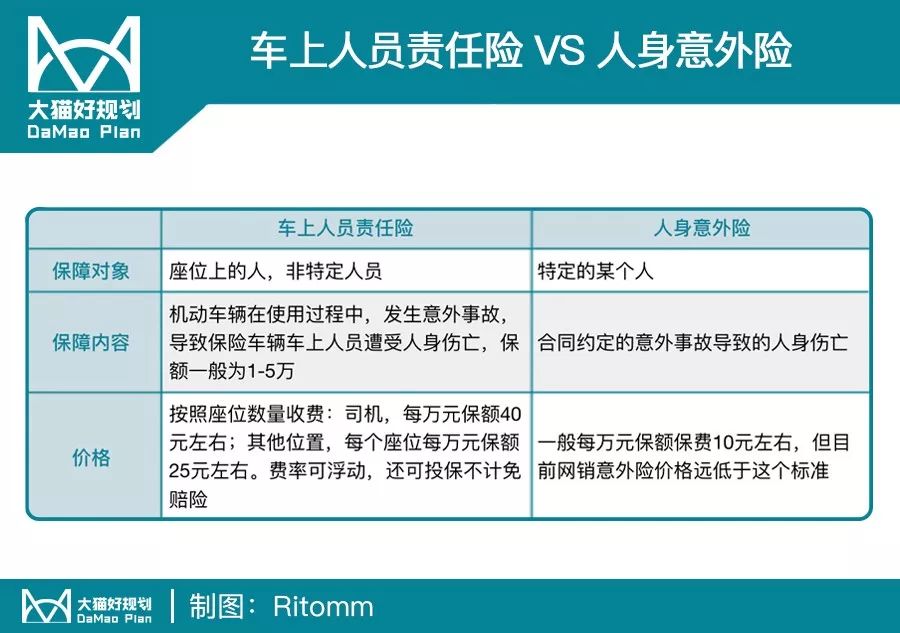

咱们先来对比一下车上人员责任险和人身意外险。

从表格可以看出,人身意外险的性价比明显优于车上人员责任险。

但!是!问题来了,人身意外险一般是自己给自己买,你好意搭乘别人时,总不能先问“你有没有人身意外险?没保险不准坐我车”吧?!人家会觉得你有毛病的。

所以,如果你时不时的让人搭车,最好投保一份车上人员责任险。

但有几点需要注意一下。

❶ 车上人员责任险都有绝对免赔比例,根据责任不同,免赔比例略有不同。但这个免赔,可以通过投保不计免赔险来规避。

❷ 车上人员责任险是按照座位数量投保的,如果你的五座车只投保了2个座位,但出事儿时有3个乘客受伤,保险公司也只会赔两个人的。所以,最好根据实际座位数投保,更不要超载。

❸ 有些情况车上人员责任险是会拒赔的,像酒驾、无证驾驶、超速驾驶等行为,是违法的,保险公司必然不会赔的,除此之外,发生事故时,驾驶员或乘客必须在车内或车体上(包括正在上下车),像是跳车受伤,或者在车外等待什么的,是不赔的,当然,如果是发生车祸的瞬间被甩出车厢是可以赔的。还有一点,如果是司机在行驶过程中急刹车导致的伤亡,保险公司也不承担责任,所以没事别瞎急刹车。