由于确定利益的年金是快速返还,合同到10-15年终止,满期金进入万能账户,长期的利益,全靠复利增值的万能险实现。

因此,真正实现的保单利益,就对利率高度敏感。

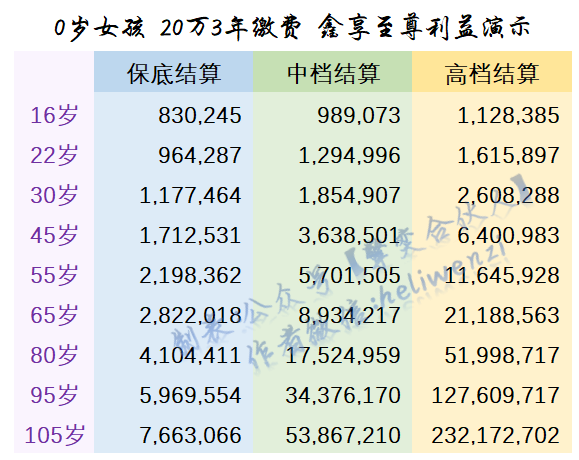

我们以0岁女孩,年缴20万,3年缴费为例,来画一条保单利益演示曲线。财富金瑞20保底利率太低,用来举例怕影响大平安的声誉,所以今天用国寿鑫享至尊为例:

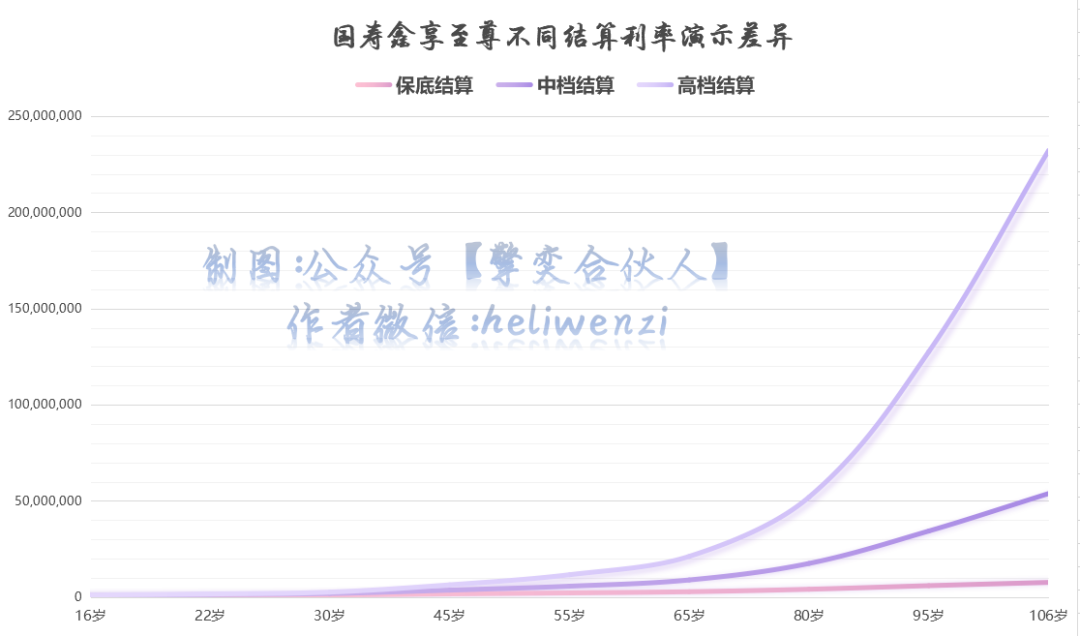

假设缴存的这60万元保费,一直不领取,按保底利率演示,那到孩子105岁的时候,保单价值是766万3066元;中档演示,则是5386万7210元;高档演示,会得到难以置信的2亿3217万2702元。

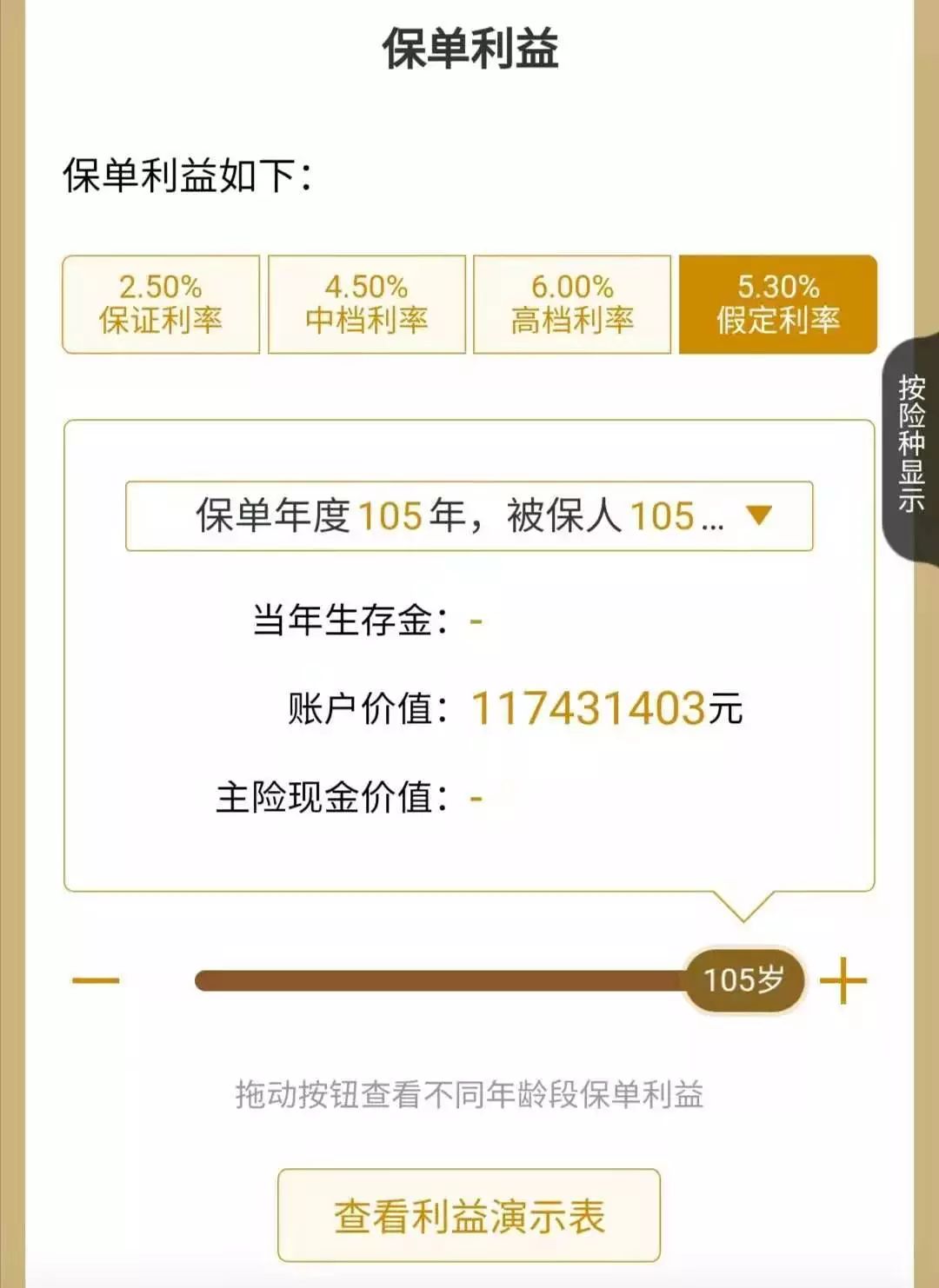

然而,由于目前的结算利率是5.3%,代理人在卖保单的时候,会为大家显示5.3%的“假定利率”,那么,到孩子105岁的时候,保单价值是1亿1743万1403元;相对于写入合同的保底利益,相差15.32倍!

当然,如果是保底1.75%平安,差异会更大。

但是,你是不是听到过,代理人拍着胸脯说,“我们是大公司,现在结算的利率,一直是可以实现的,差也差不到哪里去”之类云云……

真的吗?

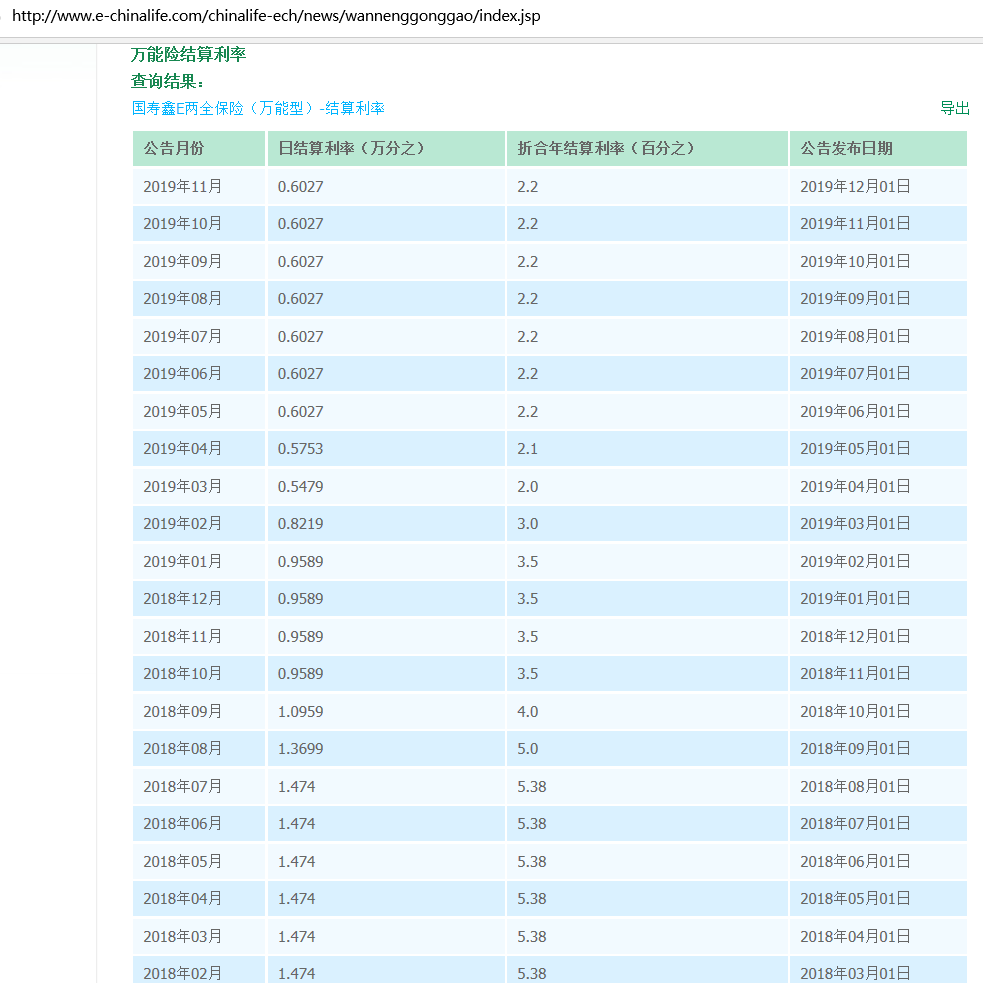

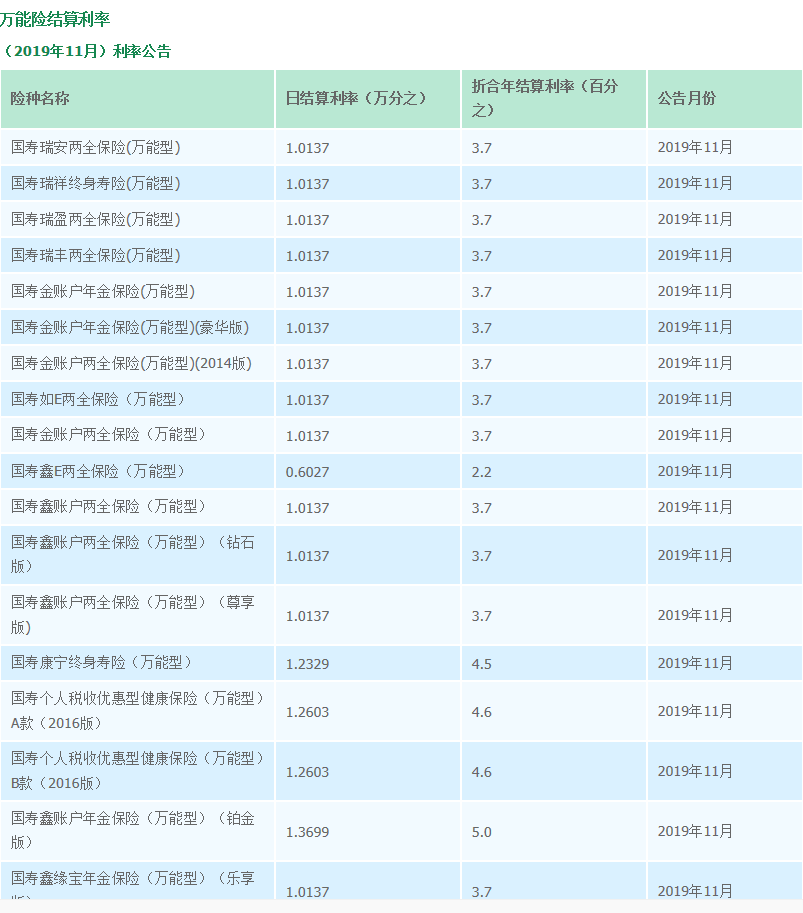

我们看一款早年稳定结算利率为5.38%的国寿万能险近期的公布利率:

当然这个是有点夸张的。公证地说,早年卖的时候叫嚣这5%以上结算的万能险产品,现在结算利率大部分在3.7%左右的水平(税优健康险可以忽略,政策性产品,单量非常低)。

如果按3.7%演示,孩子105岁时候的保单利益,不到中档演示的一半。

看到这里,朋友们会说,60万变成2500万,也是非常棒了呀,哪怕变成一千万,都很好!

复利,只有通过长时间的放大,才能看到这样的效果。上图的举例是105年的时间。而绝大多数人买这保单,都不是为了把钱留给现在还不知道是谁的孙辈,而是在有生之年用到它。

比如,三四十岁的年轻人做自己的养老金规划。

这类的储蓄型保单,可以理解为一个和人寿命相关的大存折,如果用来养老,最稳妥的方法是每年把利息取出来花,本金留着继续生息,结算多少利息,就取多少钱,这样可以活多久领多久,然后把本金留给后代。

当然,也可以领取一部分本金,那么,留下继续生息的本金就会逐渐减少,万一比较长寿,会发生“人还活着,钱没有了”的风险。

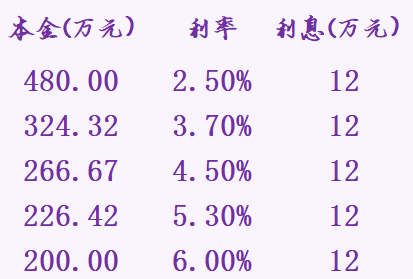

那么,如果你希望用利息养老,领取一辈子,每年领取12万的养老金,那在不同的利率下,需要存多少本金呢?

国寿代理人给你的养老规划,到领取前存够226.42万就可以了;如果你今年30岁,国寿代理人用5.3%的结算利率演示,年缴20万3年缴费,60岁的时候保单大致就可以有这么多钱:

但你面临最悲观的估计,是要存够480万。

然而,鑫享至尊写入合同的利益,在你60岁的时候只有117.39万!

也就是说,如果从60岁开始,如果你“活多久领多久”的养老金只能达到年领117.39×2.5%=2.93万的水平,中国人寿是不违约的!这就是不确定利益最坏的打算。

天啊,你的9多万块养老金,去哪里了?

本文不是针对鑫享至尊,而是任何一家保险公司演示得很好看的快返年金+万能险产品。

利率敏感,就是这样一个大忽悠。

如果你真的考虑用这个保单来养老而结算利率走低,年缴20万,领取12万,本金将很快耗尽,你有可能在75岁左右面临“老无所养”。

要写入合同的每年保证领12万养老金到终身,那么要:

81.63万3年交!

感觉压力还好吗?

如果感觉可以接受,就买吧!

多领出来的部分,都是惊喜,这辈子会有很多惊喜;而且等人没了,还可以留给后代一笔钱。

这才是你对鑫享至尊用作养老规划应有的心态。

但如果压力大,只有20多万的预算,不妨把年缴81.63万改成24.18万,同样3年缴费,就可以保证从60岁开始,每年领取12万,活多久领多久。这是女性费率,如果是30岁的男士,不到23万就可以搞定。

这产品,也是我给自己做基础养老金储备的产品;有感兴趣的朋友,请私信详询。

还是那个结论

保险配置,是一件非常专业的事儿;适合的,才是最好的;

明明白白投保,踏踏实实生活,很多时候没你想得那么简单。

不要让万金油的产品、大锅烩的营销,作践了你对美好、精致生活的期待!