01

新年第一天,央妈就宣布了一个好消息:为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点。

早在之前,国家领导人就已经表示:“国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。”

并且春节前后,市场流动性缺口也比较大,过年资金需求量增多,2020年地方专项债发行在即,1月份是缴税的传统高峰期……这些问题都需要央行通过调整货币政策来进行对冲,让市场保持一定的流动性。

所以,这次降准是在大家的预期之中。

02

我们经常在听到降准,指的就是降低商业银行在中国人民银行的法定存款准备金率。按照规定,商业银行每吸收一笔小存款,必须划出一定比例的存款存在中央银行的账户里作为存款准备金,其中这个比例便是存款准备金率。

比如说,法定存款准备金率是10%,商业银行每吸收100元的存款,就需要将其中的10元存在央行账户里,剩下的90元可以被贷出去。

而如果央行下调存款准备金率,即降准,从原来的10%降到了9%,就意味着现在只有9元需要缴存在央行账户里,剩下的91元可以被贷出去。

银行能自由调配的资金多了,市场上流通的资金量就增大了。由此一来,央行便可以通过增加或降低存款准备金率来控制市场上的资金的存量。

03

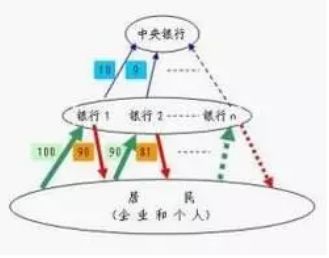

另外,在商业银行的体系扩张之后,中央银行的初始货币提供量与社会货币最终形成量是成倍数扩张或收缩的,即货币的乘数效应

这是怎么一回事呢?

我们假设存款准备金率是10%,央行发行了100元货币给了A,A往银行存100元,银行留下10元作为存款准备金,剩下的90元可以贷给B,B拿这90元向C买了东西,C赚到钱之后又把90元存回银行,银行留下其中10%的存款准备金,即9元,剩下的81元又可以贷出去了……以此循环,大家能想象得到最终市场上会流通多少钱吗?

货币扩张的倍数就是存款准备金率的倒数,存款准备金率越高,货币乘数越小,反之货币乘数越大。

所以,大家可别小看了这区区的1块钱,在乘数效应的作用下,最终可释放的资金量是很大的。

这次全面降准,释放的资金量大约是8000亿元,加上在6.3左右的货币乘数作用下,理论上可以制造5万亿以上的“广义货币(M2)”!

04

降准,无论是对于股市还是楼市来说,都是利好消息。

银行可以贷出去更多的钱,企业可以降低资金成本。不仅利好实体经济,也有利于提振投资者市场信心。

明年3月1日起,所有存量房贷利率将要“重新定价”。

挂钩LPR之后,住房贷款就更加市场化了。降准会推动LPR继续下调,这样一来,不管你是准备买房还是已经买房,房贷利率下调都是个好消息。