admin

955

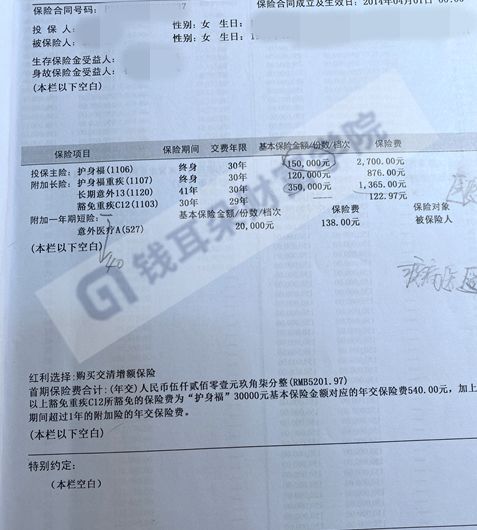

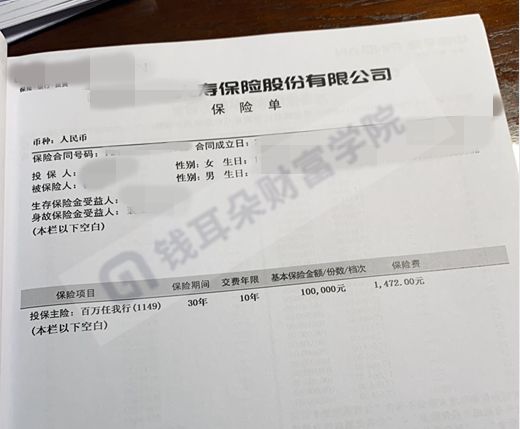

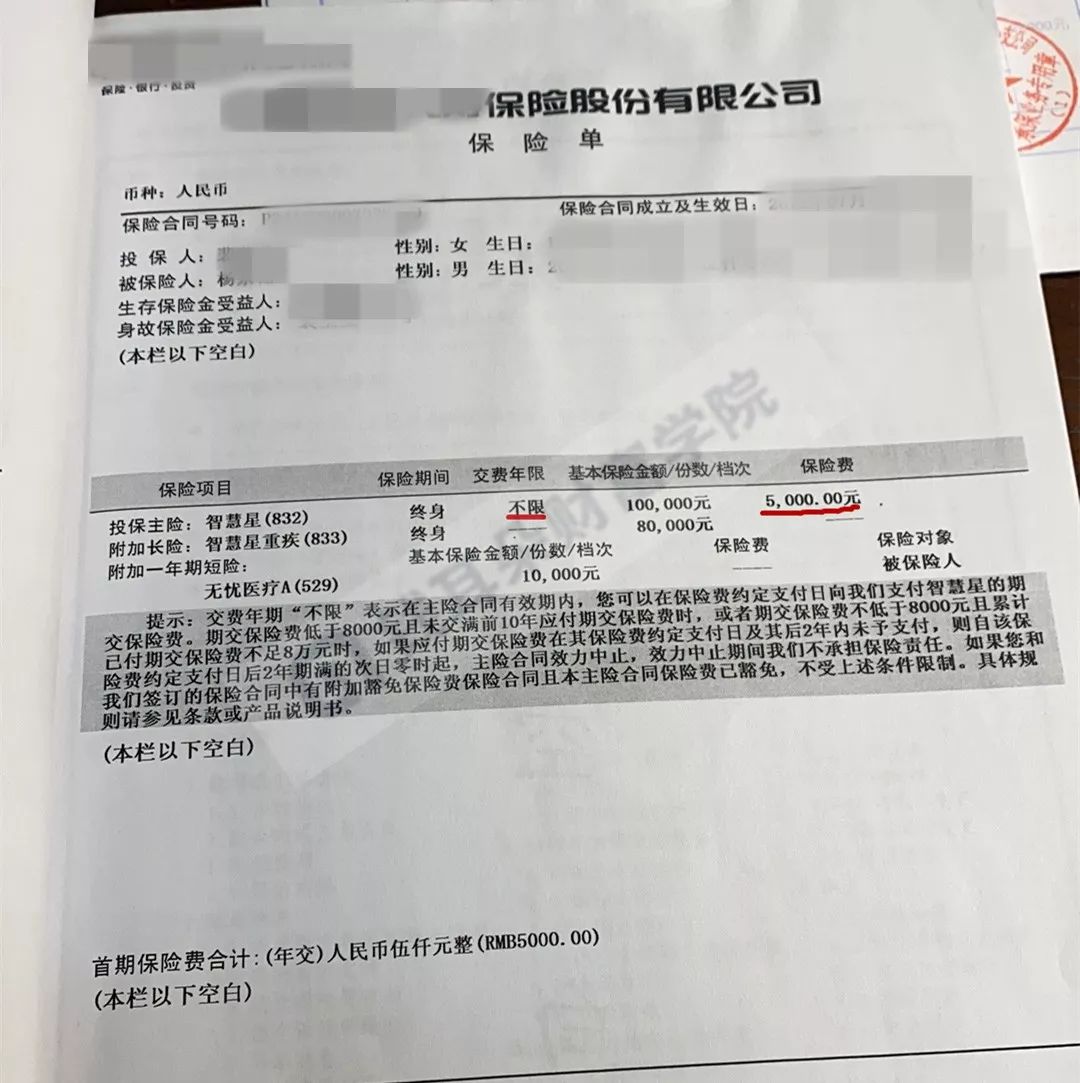

爱人3份,其中医疗险1份,意外险1份,重疾险1份;裴女士的保险意识还是很强的,从险种配置来看,重疾、意外、医疗都包括了,大人和孩子的保障也都有了,看起来好像没什么问题。重疾险,就是买保额,否则一旦生病触发理赔,保费无法覆盖大病医疗支出,还是没钱看病。按照现有的医疗水平,重疾额度至少需要在30万以上,才能基本覆盖大病的医疗支出。再看裴女士和爱人的重疾险,保额明显严重不足。以某某福为例,30年整体保费是156059.1元,但是主险保额是15万,重疾保额是12万,交的保费快赶上赔付保额了,保险的杠杆率极低,不划算。而且,夫妻两个人还年轻,完全可以选择保费更低,保额更足,性价比更高的重疾险。还有很坑的一点,重疾身故共享保额。所谓共享保额,就是二者选其一。相当于花了2份钱,只买到了1份保障!亏到吐血…意外险的保障主要有重疾险中的附加险和百万任我行组成,两个险种本身的性价比较低。百万任我行的主要保障是在交通方面,而且几十年后返还这笔钱还有多少价值呢?如果是普通一年期的意外险,100万保额,一年也就两三百块。孩子的智慧星,保障年限是终身,但是缴费年限也是终身。一年5000的保费,假设每年只有500是保障成本,4500都是进入分红账户生息的,缴纳一定年限后,保单的分红成本就可以覆盖保障成本,那么就不用缴纳了,保障依然有效。但是以后每年的保障成本都是从分红账户里面扣除的,但是这个险种保障成本使用的是自然费率,保障成本会随着年龄增长而增长,某一天分红账户的金额扣完了,那么就必须持续缴费,甚至到终身才能维持这份保单的效力。看完规划师的专业保单分析,裴女士才意识到自己踩了坑。手里的9张保单,不是买贵了,就是保障不够,稀里糊涂就被保险公司割了韭菜。针对裴女士的这种情况,钱耳朵规划师给出了合理建议:因为这几份保单买的时间都比较早了,不管是退保还是停缴面临的损失都会比较大,可以选择补充部分险种。

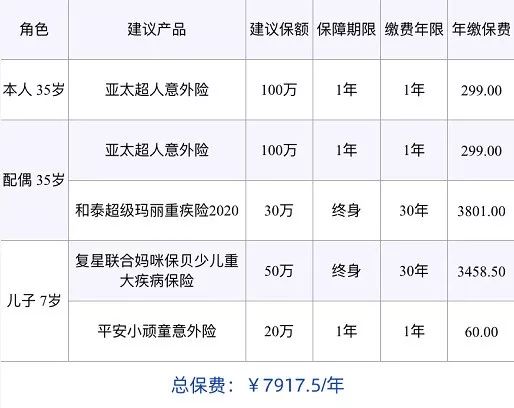

1、如果预算充足,大人补充终身性价比高的重疾险,孩子补充终身少儿重疾险;2、如果预算一般,大人可补充定期消费型重疾险,孩子补充定期少儿重疾险。专业规划师建议的补充方案中,意外和重疾险的保额更高,保费更低,杠杆率更高。好在裴女士能及时发现保单的漏洞,还能及时止损或增加保障,否则等出险时才意识到被坑,就晚了。其实,裴女士的遭遇并不是个例,生活中很多人都不懂保险,也看不懂保险合同,买错保险很常见。听亲朋好友或者保险销售介绍几句,迷迷糊糊就签了合同。只知道每年交多少钱,对保障的具体内容却不清楚,到头来坑的还是自己。