新年伊始,2020年的开门红正式启动,各大保险公司都推出了一系列的核保规则放宽政策。

一般开门红活动会从去年12月底持续到3月,保险公司的优惠力度会比平日大很多,这段时间也是咱消费者薅保险公司羊毛的最佳时间。

开门红的核保放宽政策可以分为两个方面,一是提高免体检保额,二是放宽疾病承保审核条件。

所以之前因保额限制无法加保的朋友,抑或身体健康存在瑕疵的朋友都可以趁这机会标体承保。

谱蓝君整理了一下目前已获得核保权限的产品,现在就一起来看看,都有涉及到哪些产品。

主要内容如下:

提升最高免体检保额的产品

放宽疾病核保政策有哪些?

1

提升最高免体检保额

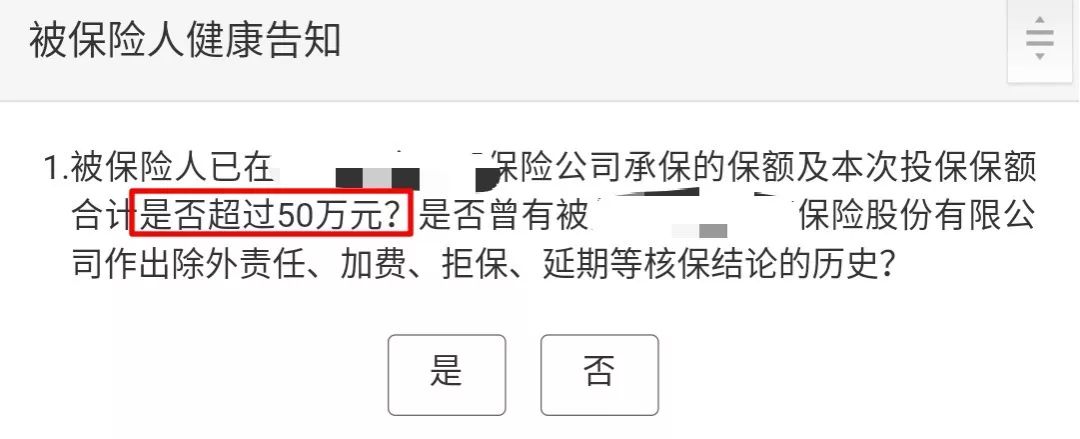

不知道朋友们有没有注意到,有些健康告知会问到保额——

一般会问到两种保额,一是你在这家保险公司的保额,二是你在其他公司已经买了的总保额。

如果想要加保,或者保额买高点来抵抗通胀贬值,这保额限制就造成困扰了,只能另选产品。

所以,提高可投保额对于消费者来说也是利好的,一来可以买到更好的产品,二来也方便管理保单。

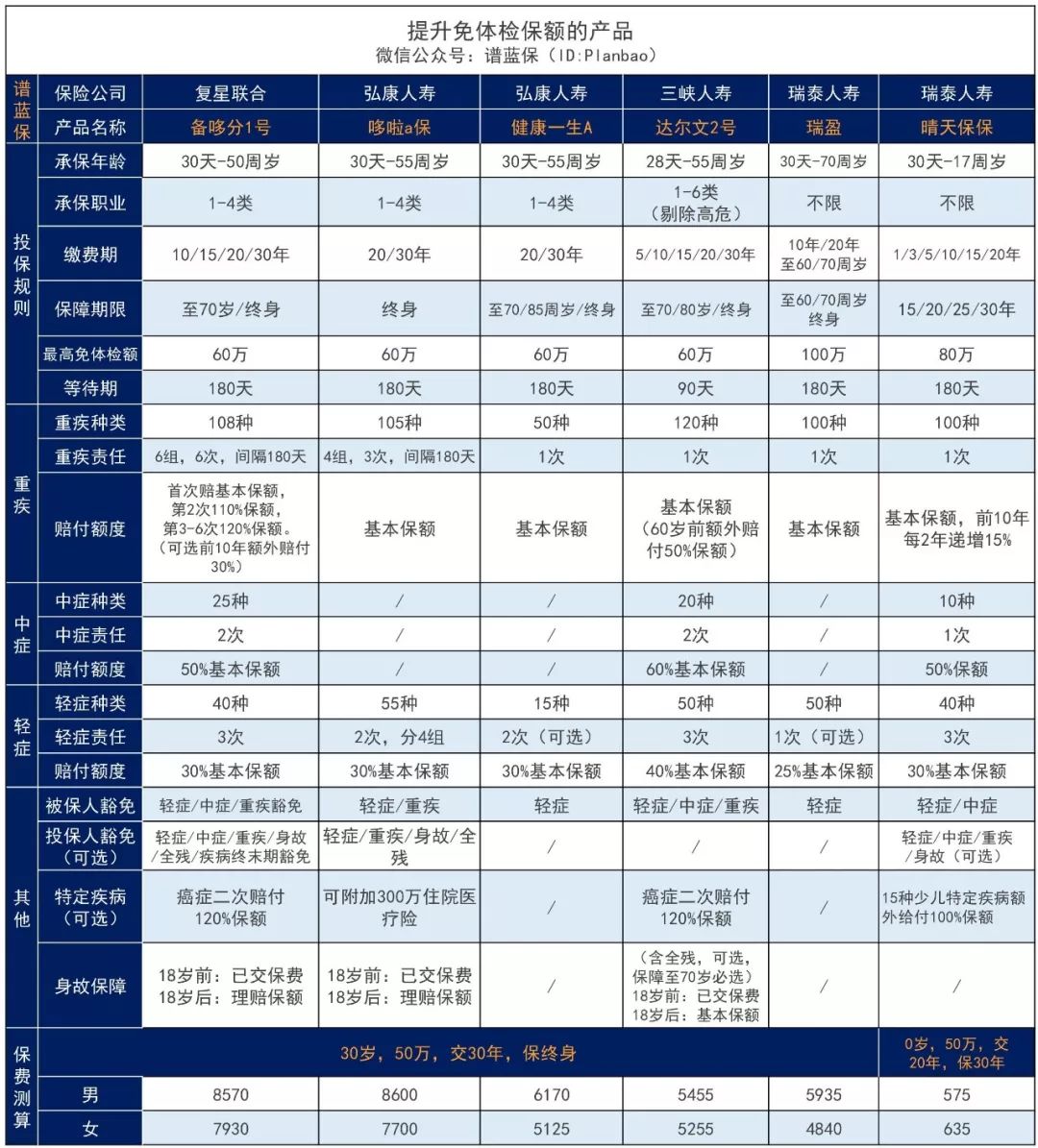

目前提升了免体检保额的产品有以下几款——

提醒一下,以上产品有些可以通过提交体检报告,审核成功后即可购买更高的保额。

谱蓝君来跟大家简单说说这些产品都有哪些特点,作为投保的参考。

(点击查看高清大图)

在重疾险多次赔付的市场中,仅次于臻爱520、嘉多保,保障全面,重疾递增赔付,可选前10年额外赔付30%,癌症二次赔付额度高。

哆啦a保、健康一生A:

两者均为弘康人寿的产品,虽然在市场中竞争力不大,但在肝病方面承保条件较其他产品宽松,如大三阳有机会加费标体承保。

性价比高,重疾60岁前可额外赔付50%,中轻症赔付额度高,可选癌症二次赔付。

瑞盈重疾:

作为纯重疾险性价比非常高,很适合用来叠加重疾保额,缴费期可选交至70周岁,大大降低缴费压力,预算有限的朋友可以着重考虑。

重疾保额逐年递增,最高增至175%,有效抵抗通货膨胀,与大黄蜂3号、妈咪保贝共同占据少儿重疾的市场。

(点击产品名称可查看相关测评文章,亦可后台回复产品名称获得文章链接)

2

放宽疾病核保条件

除了提升免体检保额,放宽疾病承保条件也是保险公司开门红的重头戏。

以往很多原本有健康瑕疵的朋友,也通过开门红活动,成功以标准体承保。

下面就一起来看看,保险公司都放宽了哪些政策,之前因身体健康问题无法标体投保的朋友可以着重看一下这一部分。

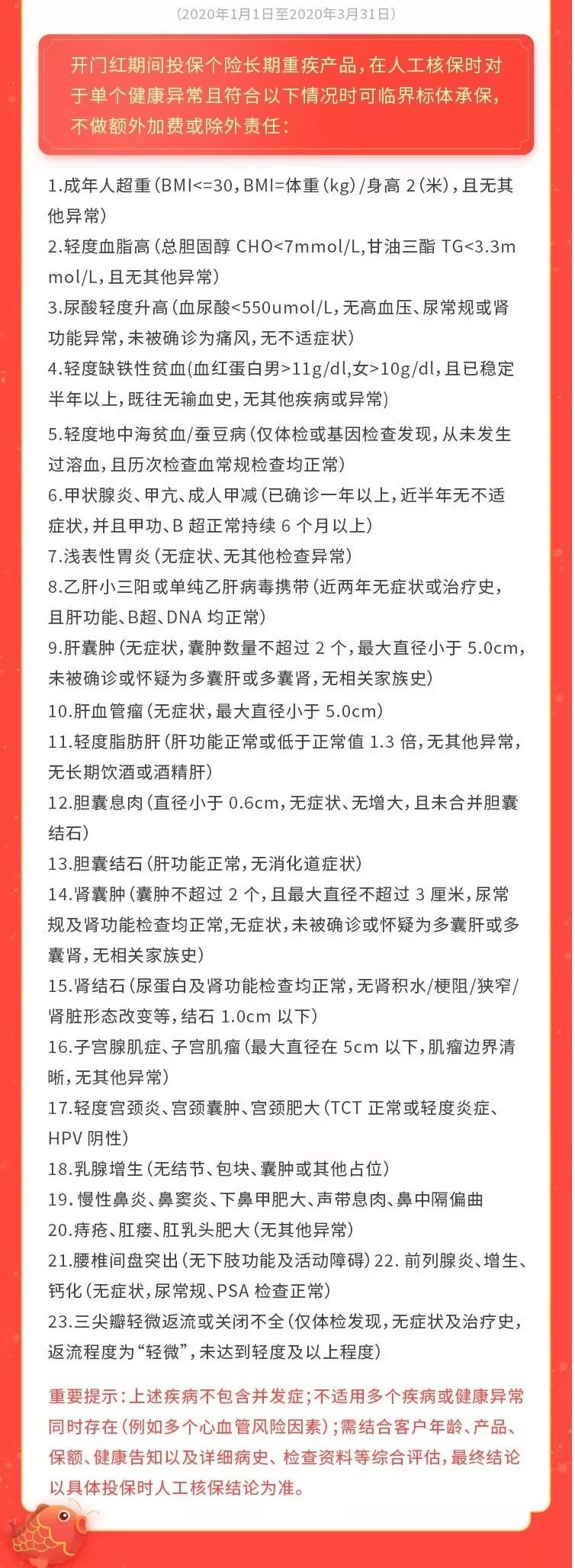

1、复星联合健康

复星联合健康的核保放宽政策主要适用于重疾险,包括甲亢甲减、小三阳、乙肝病毒携带、肝囊肿、脂肪肝、胆囊息肉、乳腺增生等常见疾病。

(注:具体承保结果需要保险公司人工审核确认)

▲上下滑动查看更多

要注意,核保政策不适用与多个疾病或健康异常存在,只能核保单个健康异常。

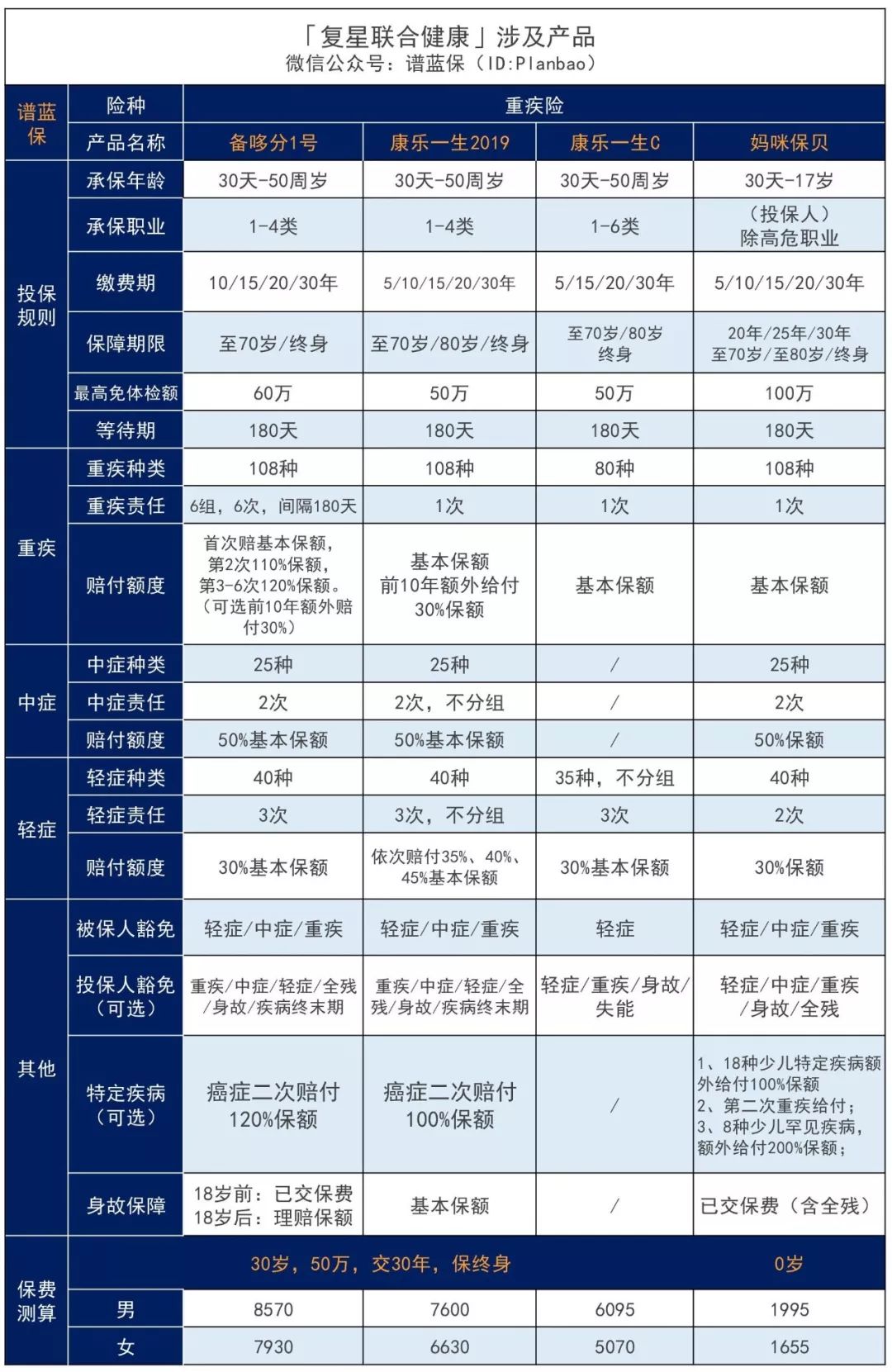

复星联合优秀的产品比较多,谱蓝君挑出几款来给大家瞅瞅——

(点击查看高清大图)

在重疾险多次赔付的市场中,仅次于臻爱520、嘉多保,保障全面,重疾递增赔付,可选前10年额外赔付30%,癌症二次赔付额度高。

前10年重疾可额外赔付30%,轻症递增赔付,身故赔付基本保额,可选癌症2次赔付,如果想要保障身故责任,康乐一生2019也是不错的选择。

保障责任简单,基本保障充足,不含身故责任,性价比达到极致,预算有限的朋友可以考虑配置康乐一生C。

基本保障齐全,可选重疾2次不分组赔付,附加上费率也不会上升太多。少儿特定疾病覆盖全面,性价比很高,非常适合给孩子配置。

(点击产品名称可查看相关测评文章,亦可后台回复产品名称获得文章链接)

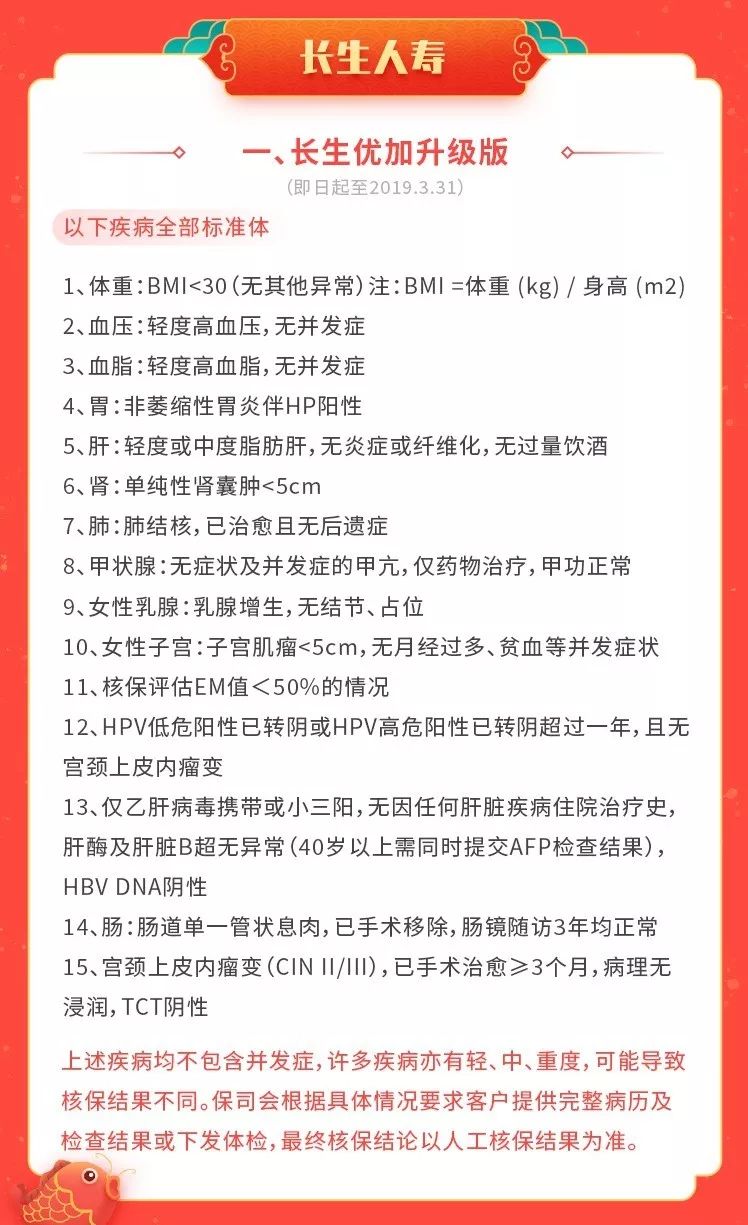

2、长生人寿

长生人寿近来没什么大动静,默默地把自己主打的长生重疾险优化到最好,点个赞。

▲上下滑动查看更多

说到长生人寿的重疾险,现在主打的是长生优加升级版,也是经过几次改版的重疾险了,还挺高质的,咱来看看——

重疾不分组可赔付两次,保障全面,含少儿特定疾病的额外赔付,保障终身可选癌症二次赔付,身故可选赔付保额或保费。

长生优加升级版是市面上少有的重疾不分组多次赔付的产品,但健康告知很严格,还会问到家族史,不过有智能核保,也是非常值得配置的产品。

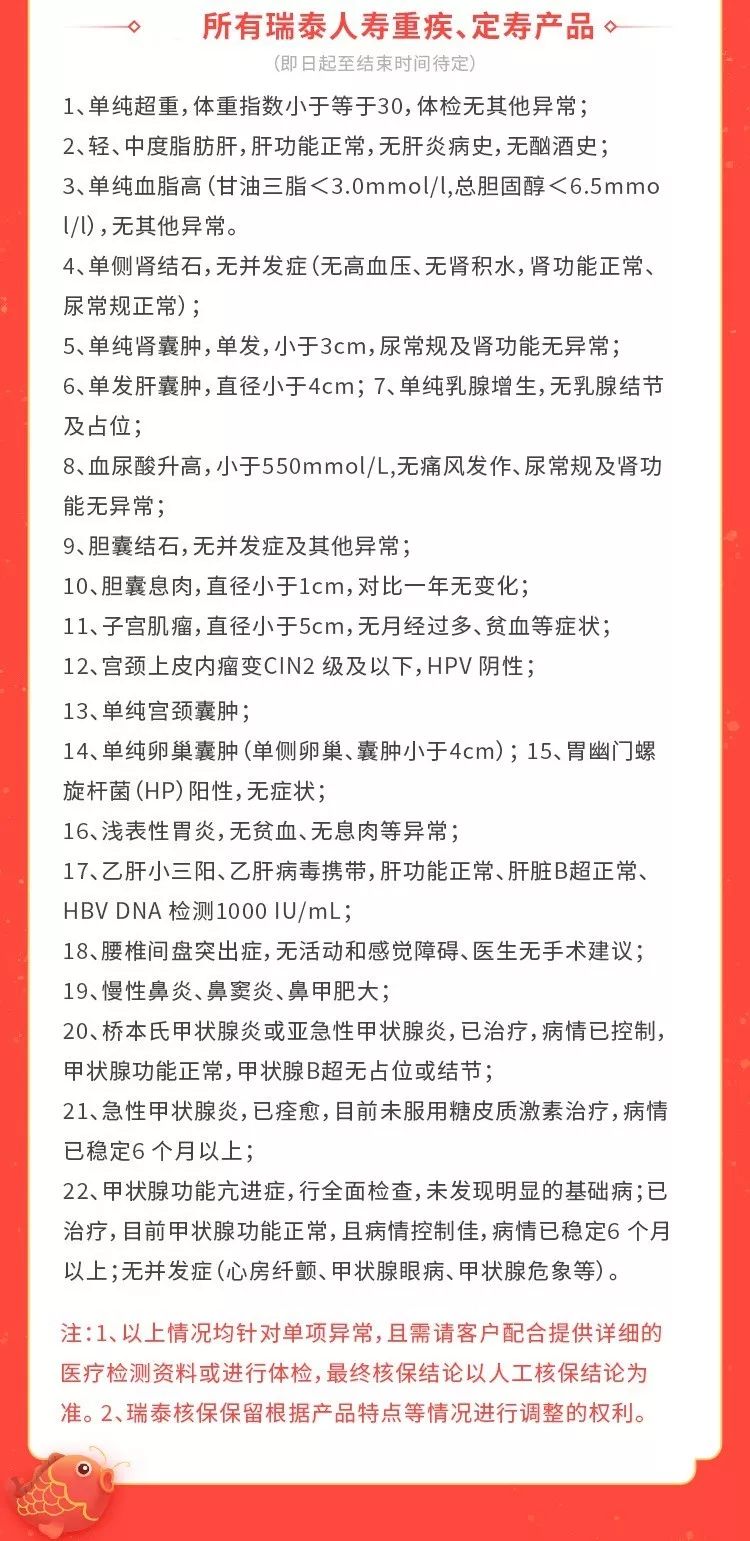

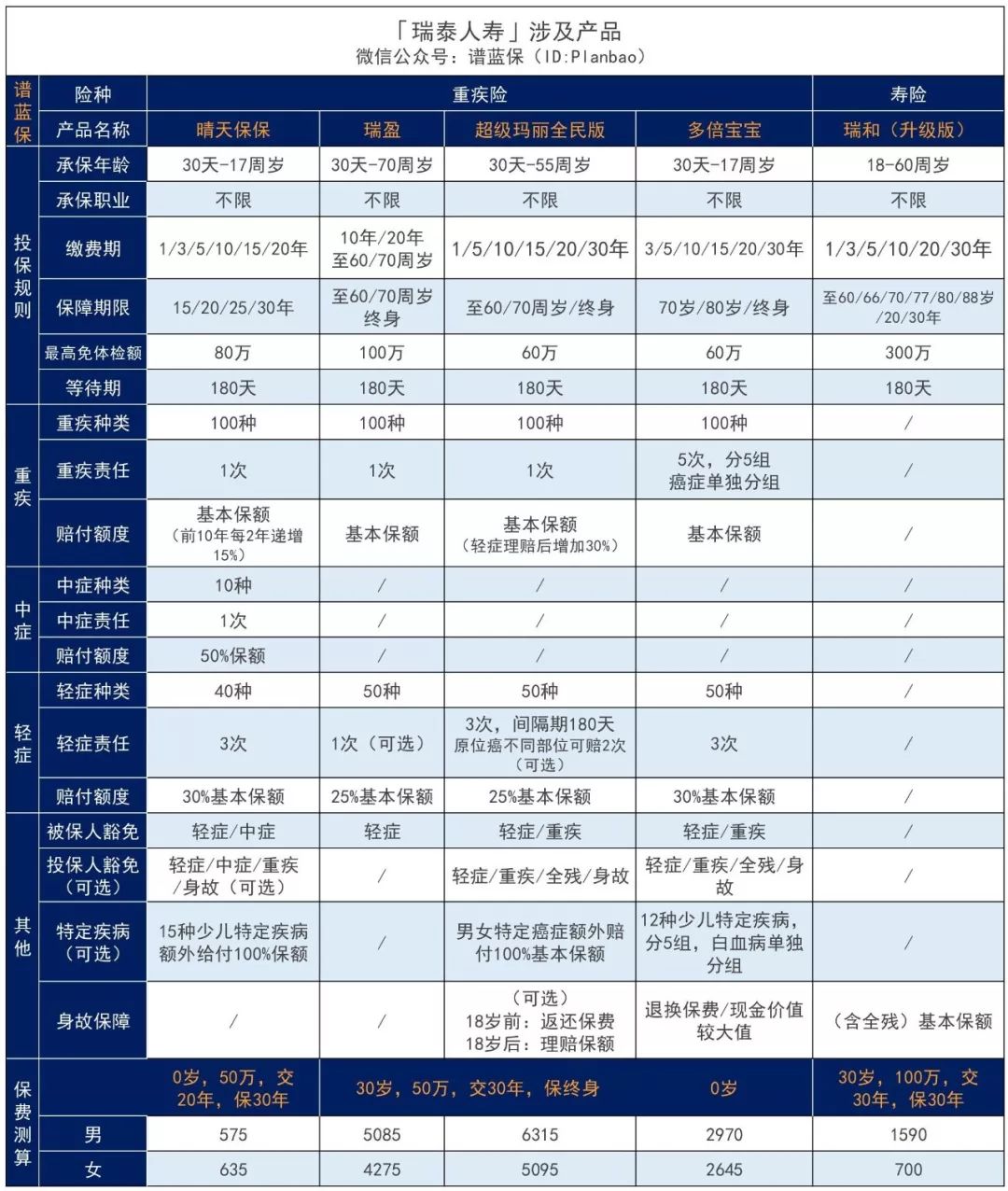

3、瑞泰人寿

瑞泰人寿今年的动静蛮大,在瑞和定寿和瑞盈重疾已经站稳脚跟的情况下,上半年还推出了晴天保保,给少儿重疾险市场造成一定的冲击。

▲上下滑动查看更多

这次的疾病核保政策覆盖瑞泰人寿所有的重疾和定寿产品,涉及到的产品比较多:

(点击查看高清大图)

重疾保额逐年递增,最高增至175%,有效抵抗通货膨胀,保障充足,与大黄蜂3号、妈咪保贝共同占据少儿重疾的市场。

瑞盈重疾:

作为纯重疾险性价比非常高,很适合用来叠加重疾保额,缴费期可选交至70周岁,大大降低缴费压力,预算有限的朋友可以着重考虑。

保障全面,轻症第一次赔付后,重疾保额增加30%;轻症保障为可选,原位癌不同部位可赔付2次;此外还可选癌症二次赔付、身故责任,可以说是非常灵活了。而且还不限职业和体重,是一款非常不错的重疾险。

多倍宝宝:

少数的重疾多次赔付儿童重疾险,基本保障齐全,中规中矩,性价比较高,想要给孩子配置多次赔付的话,可以选择多倍宝宝。

瑞和(升级版)定寿:

瑞和(升级版)定寿的费率在市场上非常有优势,而且健康告知非常宽松,不限职业,适合用作家庭经济支柱的保障。

3

总结

虽然开门红政策是保险公司的营销策略,但对于消费者而言,也是一件好事。

保险公司给消费者提供了能标体承保的机会,让咱获得更充足的保障,可以说是双赢了。

之前因为身体有健康问题而无法顺利投保的朋友,一定要好好把握这个机会啦。