有读者私信我,询问2020年比较好的重疾险都有哪些?

给孩子买还是自己买,重症多次赔还是单次赔,想不想要身故保障,带不带养老储蓄功能……

各式各样的保障看的人眼花缭乱,只有把保障需求明确了,才能找到合适的性价比保单。

最近横琴这家保险公司推出了一款网红重疾险,性价比超高,我们一起来看看,文末附上横向测评表。

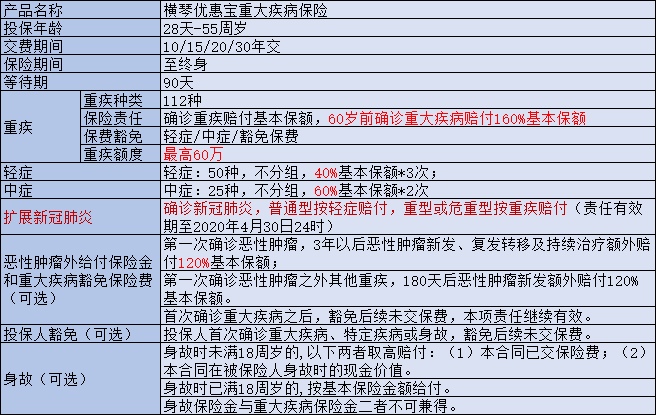

这款重疾险保单叫优惠保,先来看一下保障责任,有4大亮点:

亮点一:60岁前,重疾保额+60%

60岁前得重疾,可赔160%保额,行业最高水平。

如果购买的是50万保额,在60岁前得重疾,可赔付80万。

一次性送60%保额太给力了,且不分投保年龄限制,0岁新生儿投保,就可以享受60年超值赠送保额的保障。

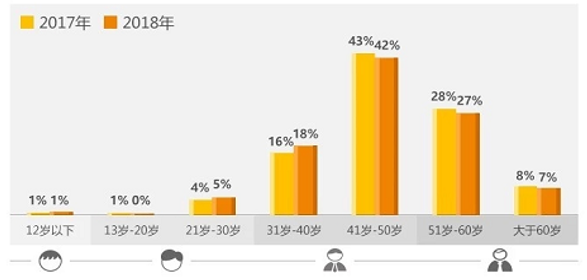

我们看看,61岁前发生重疾的概率。从某家保险公司的理赔数据来看,30-60岁占重疾理赔主体,21~40岁人群占比增加。

30-60岁理赔比例如此之高,也给大家提个醒,重疾出险已经越来越年轻化了。

尤其是家庭主要经济支柱,更应该做好风险保障,保额越多越好。

亮点二:恶性肿瘤二次赔付120%保额(可选)

首次罹患癌症后,间隔3年癌症还没治好,是可以再次获赔120%保额。

如果首次发生重疾不是癌症,而是诸如尿毒症、脑中风这些,那么超过180天后,不幸罹患癌症,也再次获赔120%保额。

二次癌包括“新增”、“复发”、“转移”、“持续”的情况。

简单来说,要么是癌症+癌症(间隔3年),要么是非癌症+癌症(间隔180天)。

尤其是有癌症家族史的,建议选上。

亮点三:增加新冠肺炎保障

顺应目前的形势,额外增加了新冠拓展责任。

4月30日前,确诊新冠肺炎,普通型按轻症赔付40%保额,重型和危重型按重疾保额赔付,无等待期。

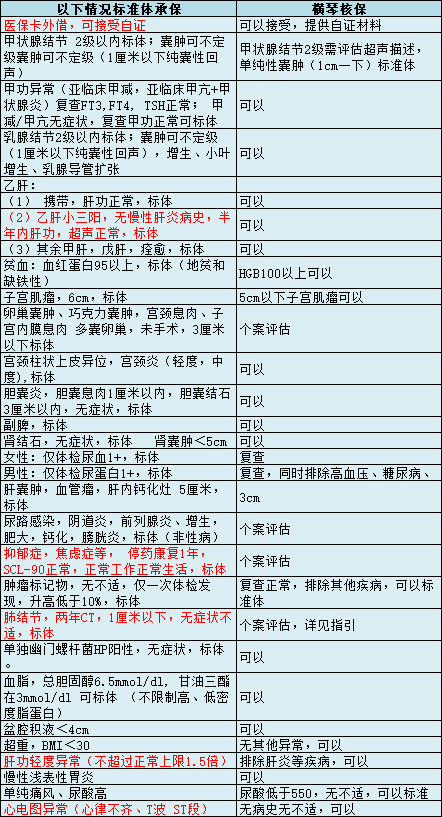

亮点四:核保宽松

身体健康的人买保险,可以主动选择保障和价格双优的保单,但是对于亚健康人群来说,能不能买才是关注的重点。

有些网红保单的健康告知异常严格,稍微有点小毛病就买不了,核保尺度是否宽松是衡量重疾险性价比的关键因素。

现在大部分人,每年单位都会组织体检,30来岁的人难免有点体检异常指标,比如乙肝、甲状腺结节、乳腺结节、子宫肌瘤、胆囊息肉、胃炎等等。

相比于其他网红保单,横琴优惠保在医保卡外借、肺结节、心电图异常、抑郁症焦虑症、肿瘤标志物、甲亢甲减、乙肝小三阳、妇科病、肾结石、肝囊肿、尿潜血、蛋白尿等方面较为宽松,都有机会能买。

对于有这些疾病的,可以私信我病历、体检报告等材料,申请人工核保,审核通过再购买,避免日后潜在的理赔纠纷。

核保政策具体详见如下:

(横琴优惠保核保政策)

核保政策方面,真的做到了“人无我有、人有我优”,对于标红的疾病,我重点说一下:

大部分公司是不接受医保卡外借核保的,只要有听说有医保卡外借,一律不能投保。

对于优惠保,如果有相关情况,可以凭本人检查报告,能够证明无相关疾病的,人工审核视情况接受承保。

除了优惠保以外,我之前还推荐过一款多次赔付型重疾险,完美人生,对于有医保卡外借情况的,也是可以接受人工核保的,参见这篇文章:《完美人生尊享版:多次赔付型重疾险新升级》

市面上能接受肺结节患者投保的重疾险,少之又少,之前对此最宽松友好的完美人生重疾险,是除外承保,也就是说,肺癌不赔,其他重症可以获赔。

优惠保的政策还要更宽松一些,如果能提供连续两年CT检查,结节尺寸在1cm以内,无不适症状,人工审核后最理想的可以标准体投保(肺癌可赔)。

绝大多数保险公司都拒绝接受有过精神类疾病治疗经历的投保申请,比如抑郁症、焦虑症等。极个别公司需要康复至少3-5年后,再视情况接受人工核保申请。

优惠保可接受抑郁症、焦虑症等情况的投保申请,只要停药康复1年,SCL-90正常,正常工作、生活的,核保审核通过,最理想情况可标体承保。

心电图异常,尤其是T波、ST段异常的,其他重疾险保单往往拒保,个别保单需要加费才能买。

优惠保还可能是标体承保,前提是心电图异常为体检发现,无不适症状。

如果还有其它疾病不确定的,再拿检查报告来私信我吧~

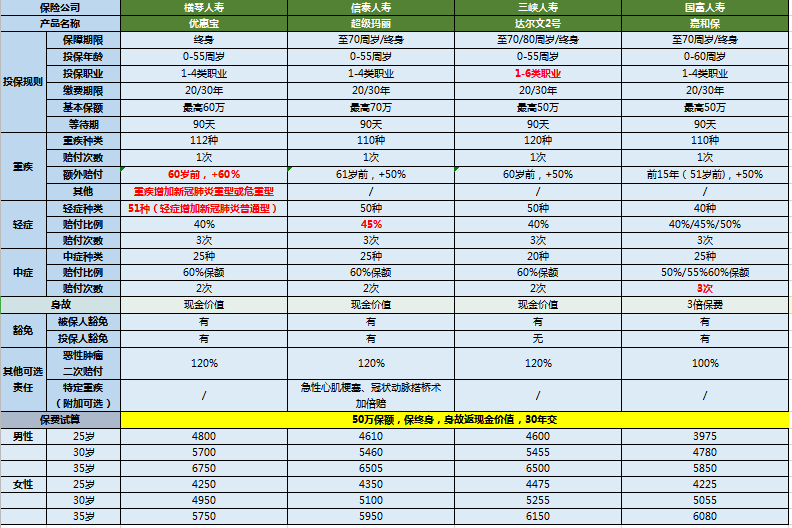

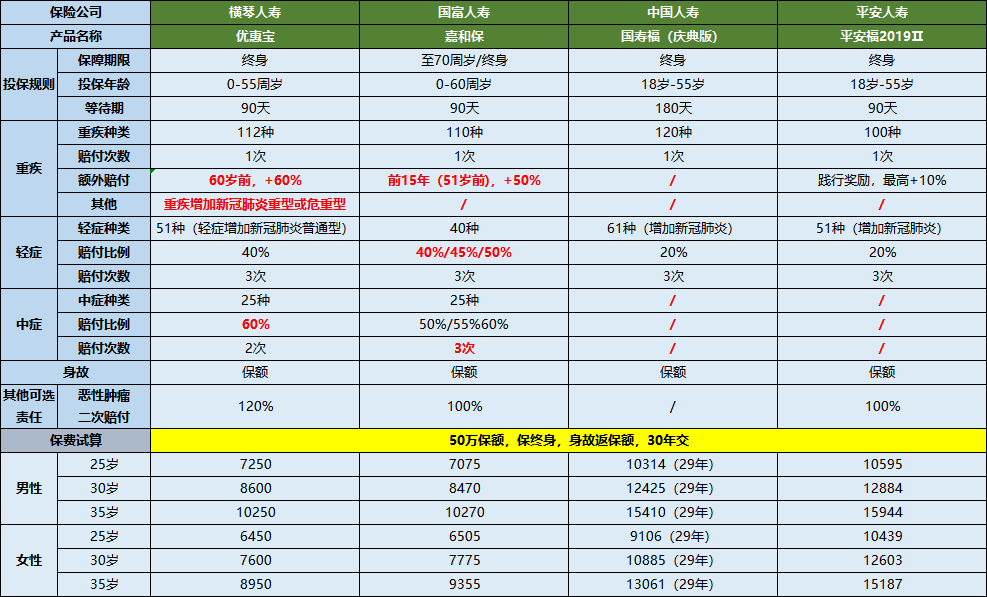

产品好不好,横向测评一下就知道。

如果选择不要身故保障的:

(点击看大图)

如果选择带身故保障的:

(点击看大图)

优惠保的优势非常明显了,重症保额+60%吊打同业其他产品,价格方面几乎都在地板上。