近日,中国平安的19年年报出来,去年净利润已然超过千亿!平均算下来,每天就净赚4亿~

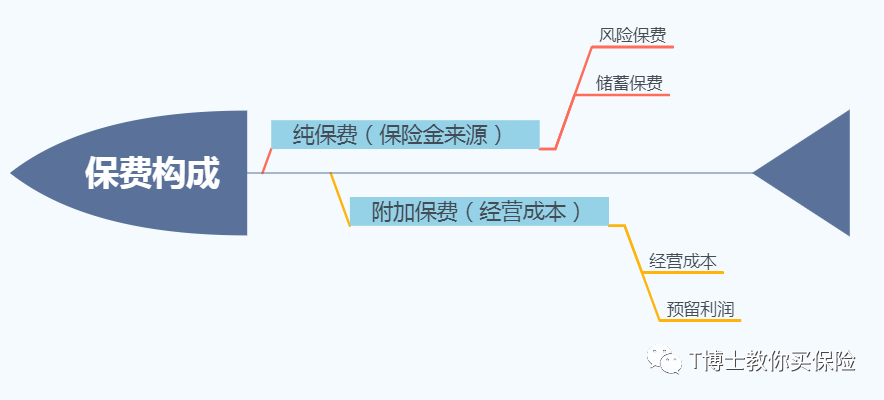

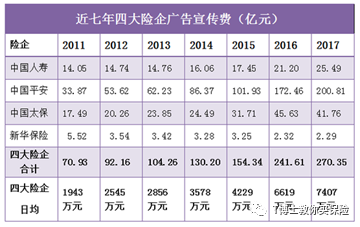

网友们对此反应各异,有要入手买平安股票的,有喊平安的产品太坑的。在网上看到一条评论,更是吓了我一跳:“中国保险坑不坑?君不见平安保险作为A股蓝筹股、每年财报显示的利润(率)比在长江中下游捞尸人的都高。”我明白这位朋友的逻辑是:中国保险坑不坑?平安保险比人家捞尸人都暴利——所以中国保险坑啊!这个逻辑和我另一位朋友的说法倒是异曲同工:保险公司是个很赚钱的生意啊,收了保费又不赔付。因为保险是种无形的、看不见摸不着、又是保障“未来风险”的特殊产品,所以消费者很容易产生“我的保费白交了”、“我的保费去哪了”这种疑惑。1.纯保费:保费构成里面占大头的是纯保费,包含了风险保费和储蓄保费两部分。我年轻时身强力壮风险低,年老时随着身体各部位的机能下降才风险高,所以按照自然费率的话,我的保费应该随着年龄的增长而增长才对。但是呢,我的赚钱能力、抗风险能力又是壮年时最高,年老时会随之下降。所以保险采用的均衡保费的算法,也就是把我一生的风险均摊到每一个阶段,成本均摊到每一期,这样每期交的保费都相同。又因为年轻时交的保费高于这个阶段的实际应该支付的风险成本,多出来的那部分保费就成了我在保险公司的储蓄,累积生息,形成了现金价值,我们可以通过退保或者减保随时取出来。2.附加保费:也就是经营成本,包括办公场地、设备维护、技术开发、广告营销的费用。一般来说保险产品的价格大家都是依据共同的大数法则、生命表,条款和费率也需要报保险监督管理机构审批(《保险法》第一百三十五条),产品价格应该相差不大才对。注:人身保险费率的确定,有赖于生命表,即根据生命表中各档年龄的死亡率来推算保险费、其他如责任准备金的提存、不没收价值的计算等,也离不开生命表。生命表是反映一个国家或一个地区人口生存死亡规律的调查统计表。它是经过长期的积累、观察、分析编制的,生命表一般反映同一年龄的人群,从0岁起逐年发生死亡直至全部死亡的生存死亡记录。正是经营成本的存在,造成了不同公司同类型产品的保费也会有较大差距。比如大家熟知的四大传统险企2018年的日均广告宣传费7407万,平安日均5502万元。

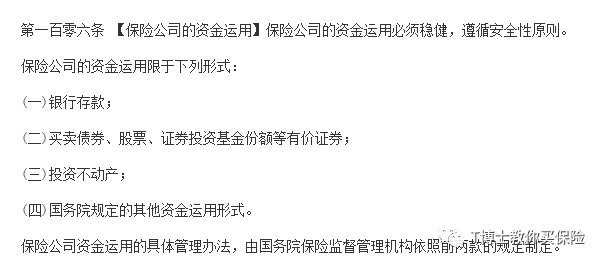

不以广告投放为驱动的保险公司往往还没有被一般消费者熟知,这类保险公司会期望通过薄利多销的形式弯道超车,综合性价比更高。教材书上都说保险公司盈利来自于三差益:死差益、费差益、利差益。费差益,和上面我们说的经营成本有关,如果保险公司实际花费比预估的少,比如节省了广告费用或者通过精细化运作节省了人力成本,就获得了费差益。死差益很好理解,就是保险公司根据人身保险生命表预估我们今年要赔付给这么多人,可是今年出险的人少了,赔付金额没有预估的多,就形成了死差益。利差益很有意思,就像我们把钱存银行,银行留下存款的一部分作为存款准备金(存款准备金指为保证客户提取存款需要而准备的存款),其余的都拿去贷款赚利差一样:从我们投保交给保险公司的保费,到保险公司需要赔偿我们保额的时候是有个时间差的,保险公司把收到的保费就干放在仓库里也不合适,拿出去搞点投资理财对大家都好。这个行为正是金融的本质,在不确定环境中进行资源跨期的最优配置决策。现在市场市场竞争越来越充分,死差益和费差益的份额也越来越小,利差益才是保险公司盈利的主要来源。《保险法》第23条有规定,保险公司收到理赔请求后,情形复杂的,应当在30日内作出核定。属于保险责任的,在达成理赔协议后10日内给付保险金。如果保险公司没有及时履行赔付,除了支付保险金外,还要赔偿被保险人因此受到的损失。不满意的话客户还能去银保监投诉,保险公司真的没有精力也没有必要去针对个人通过拒赔获取利益。 2019年上半年保险公司理赔数据我们可以看到保险公司理赔数据里面获赔率基本都在99%左右,为什么理赔难的说法仍然这么常见呢?一个主要原因是保险销售人员在卖保险的时候盲目地销售误导,或者是投保人有意无意地隐瞒告知、带病投保。另外一个主要原因是“幸存者偏差”,获赔的人不会给亲戚朋友宣传说我“获得理赔”了啊~但是被拒赔的消息却往往一传千里。说到底,理赔这个事情啊,投保前就找个中立的保险顾问还是比较重要的:在遇到理赔问题时专业的保险顾问可以代表投保人的利益和保险公司谈判,避免保险公司既当运动员又当裁判员。我看大家心理也挺矛盾的,保险公司不赚钱吧你担心他倒闭,保险公司太赚钱吧你又怀疑他多赚你保费。隔壁的银行、证券公司就没有享受到大家这种操心,你说同样是金融的是三驾马车,待遇差距咋就这么大呢?因为保险行业是整个社会民生压舱石和经济风险的稳定器,保险公司的资金运用和投资渠道是受到严格监督和管理的,所以投资风格趋于稳健。

2019年上半年保险公司理赔数据我们可以看到保险公司理赔数据里面获赔率基本都在99%左右,为什么理赔难的说法仍然这么常见呢?一个主要原因是保险销售人员在卖保险的时候盲目地销售误导,或者是投保人有意无意地隐瞒告知、带病投保。另外一个主要原因是“幸存者偏差”,获赔的人不会给亲戚朋友宣传说我“获得理赔”了啊~但是被拒赔的消息却往往一传千里。说到底,理赔这个事情啊,投保前就找个中立的保险顾问还是比较重要的:在遇到理赔问题时专业的保险顾问可以代表投保人的利益和保险公司谈判,避免保险公司既当运动员又当裁判员。我看大家心理也挺矛盾的,保险公司不赚钱吧你担心他倒闭,保险公司太赚钱吧你又怀疑他多赚你保费。隔壁的银行、证券公司就没有享受到大家这种操心,你说同样是金融的是三驾马车,待遇差距咋就这么大呢?因为保险行业是整个社会民生压舱石和经济风险的稳定器,保险公司的资金运用和投资渠道是受到严格监督和管理的,所以投资风格趋于稳健。《保险法》第一百零六条

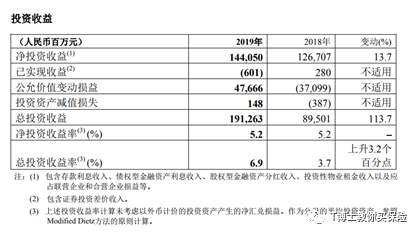

我们拿平安举例,平安去年净利润超千亿的原因有很多,比如科技业务总收入同比增长27.1%,比如其投资收益大涨超100%……

中国平安2019年年报

在这么大体量下,平安可以获得总投资收益率6.9%还是表现可佳的,暴利的话倒也谈不上,净投资收益率5.2%实际上和去年是持平的。保险公司“赚钱多”和投保人吃亏还是占便宜都没有关系,投保人和被保险人的权益是保险合同给的。反过来说,保险公司亏损了,我们的保单权益也是不受影响的。平安赚这么多,会给我分红多些吗?算了,你还是买平安股票吧。分红险分的是保险公司的当年可分配盈余,而不是利润,利润是给股东的。昨天银保监会发文,明确了分红险的红利分配比例统一为当年可分配盈余的70%。可分配盈余是多少?不好意思,这是保险公司说了算了,客户压根不知道的。