24岁的L女士是一位在一线城市打拼的小白领。追求高品质的生活,对未来满怀憧憬。有着强烈的保险意识,但对于保障规划没有特别清晰的概念,现在手里只有一份100万保额的意外险保单。

近日,她咨询了一位中国人寿代理人,收到了一份国寿福庆典版附加医疗险的计划书,总保费九千多元。

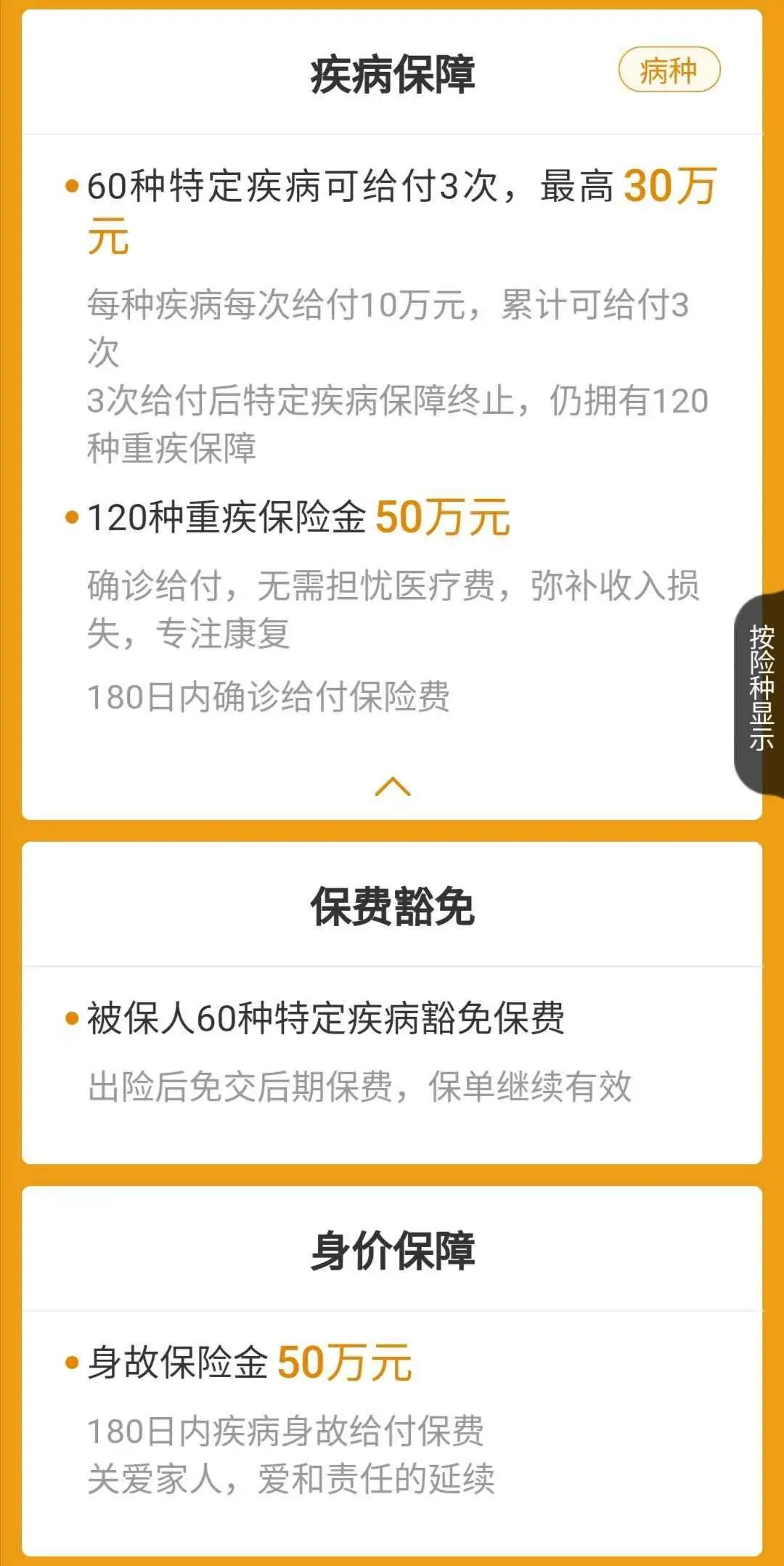

这份保障的主要责任是:

疾病保障:

身价保障:

医疗保障:

简单交流,我们经纪人分析了L女士的保障需求:

① 单身无负担,基本生活支出较低;所以,暂时不配置寿险,主要规划重大疾病保障。

② 重疾险保额覆盖3-5年的支出以及康复费用,30-40万基本够用。但预期未来3-5年收支都会有一定幅度的增加,一次规划50万保额,比较充足和安心。

③ 由于已有的意外险保单已经涵盖了意外伤害导致的门诊和住院费用,所以相关附加险可以不投保。

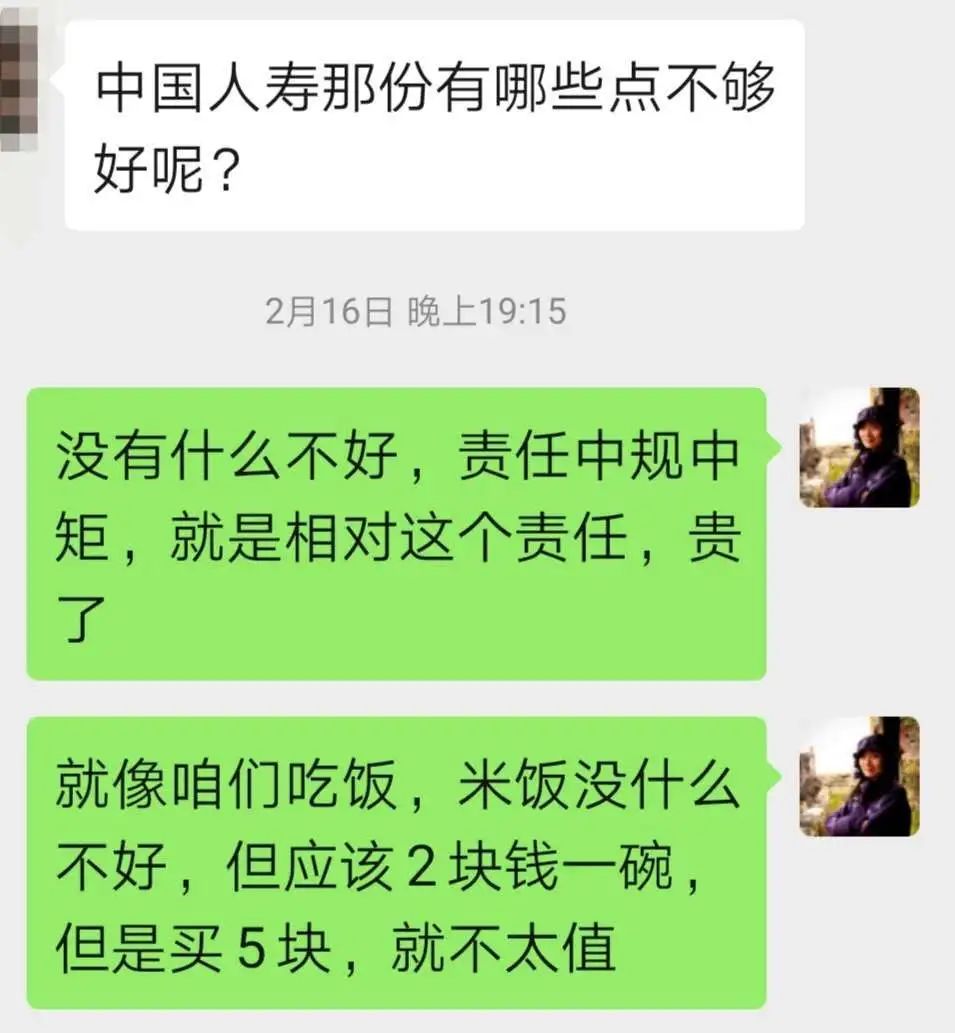

国寿方案的基本思路,没有问题;产品,也没什么不好。

只是,用同样的支出,我们可以获得更优质的保障,那,为什么不呢?

首先,是医疗保障品质的问题。

在高杠杆的同时,L女士还希望尽量获得宽松、舒适的就医条件;得了小病,医疗险就可以用上。

然后,我们又交流了对重疾保障的期待。

如果重疾险发生过理赔,再买保险的机会就微乎其微了;而年轻人的生命还很长,如果得过重疾,治好了,再病了,还能不能有保障?

这样的期待,中国人寿的国寿福庆典版附加康悦医疗等产品的组合,就无法满足需求了。

为此,我们为她设计了如下替代方案:

上图用颜色标注出了各方案的优势项。其中,国寿的疾病和身价保障是29年缴费;明亚组合为30年缴费;医疗保障均为1年期保障。

明亚组合1:

从重疾保障和医疗保障两方面进行了优化:

① 增加了重大疾病多次赔付+恶性肿瘤多次赔付,第一次还可以额外赔付10万元(20%保额);增加了中症责任。

另可享受大型合资保险公司的绿色通道服务。

② 医疗方面,覆盖了小额住院的社保外支出,以及最高发的疾病门诊支出。

方案配置的重疾险,不但理赔过一种重疾后多数病种责任不受影响,而且如果是恶性肿瘤3年以后复发、转移,还可以再赔到50万元。带走了L女士对理赔后再次罹患重疾的担忧。

保额虽然没有增加,但这个责任优化,可能会带来成倍甚至几倍的利益放大。

医疗险的配置,以“保障大风险”打底,增加公立医院普通部门诊保障,满足了L女士希望保障覆盖小风险的诉求。让这份保障看得见,用得着。

这个组合,近期还可以节约一些保费支出。

明亚组合2:

着重优化医疗保障,重疾保障轻配置:

① 重疾方面,仍优化中症保障责任;为了压缩保费支出,剥离了身故责任。以后家庭责任重了,可以再通过加保定期寿险解决。

② 医疗方面,除覆盖社保外支出,无论是住院或者门诊,都可以享受特需、国际部的优越环境,全额医疗费用报销,且不受社保限制。

方案解决了公立医院普通部挂号难的大痛点,非常充分地满足了L女士对优质就医条件的期待;如果发生了异地就医而不方便使用社保的问题,也可以任性地用这份保单应对医疗费用支出。

但毕竟预算有限,又希望保障到终身,提高重疾险保障质量的愿望暂时没有满足。

以上,是一位单身都市白领,最简单的需求分析和保障方案设计;比起中国人寿的国寿福庆典版(SK5)+E康悦百万医疗+长久呵护住院费用补偿组合,更充分地解决了L女士担心的问题。

保险配置,从来就不是个可以“大锅烩”的事儿,没有一个“好”产品,打遍天下都不怕。

每个人,不同的观念,不同的期待,对应着截然不同的保险配置;符合你期待的,才是“最好”。

年轻、健康的朋友们,请勇敢地,追求你想要的优质保障;不要让信息不对称,作践了你对美好生活的向往!