admin

1091

今天跟大家推荐一款市场稀缺产品——平安住院安心保,它是一款住院津贴险;住院津贴险部分伙伴可能比较陌生,它在线下销售产品中很常见,一般作为附加险投保,或者设计成返本类产品在销售;网络销售的住院津贴险非常的少,公众号中只跟大家推荐过众安住院津贴险这一款,但这款产品上市没多久就很快下架了。这两天上市的平安住院安心保我感觉还不错,值得介绍给大家。在具体介绍平安这款住院津贴险之前,先跟大家简单介绍住院津贴险这类产品。

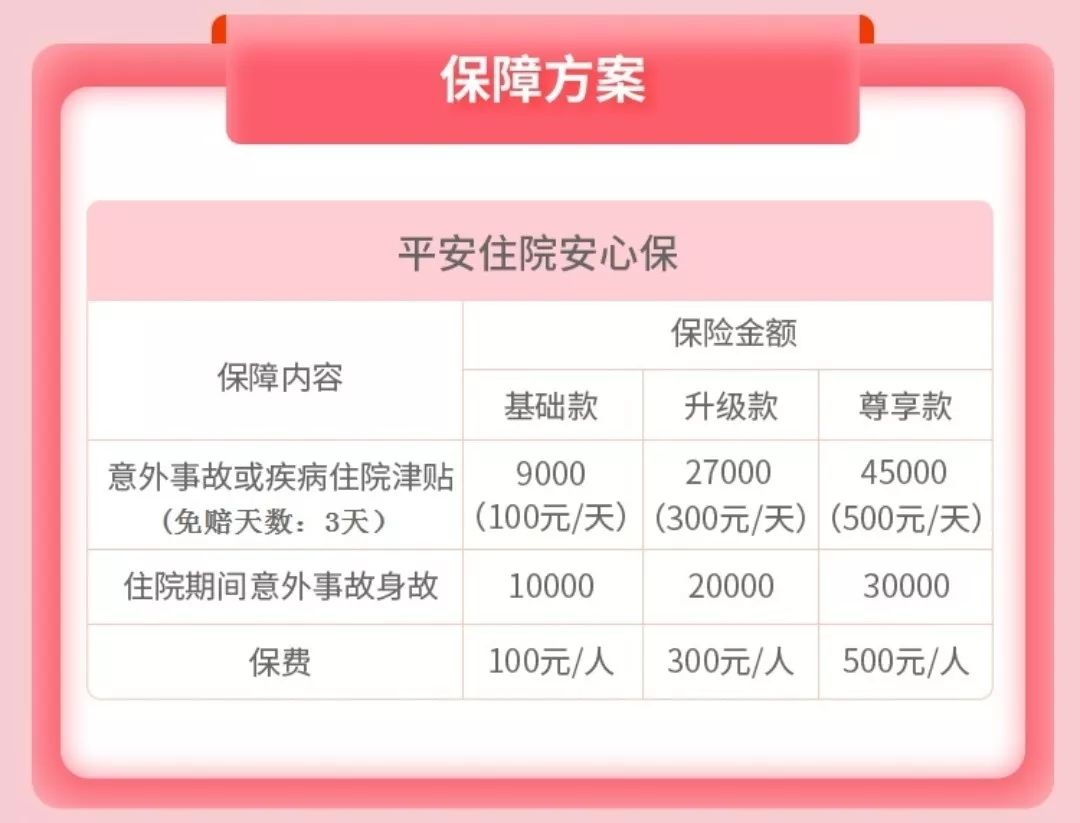

住院津贴险也属于医疗险,但与之前我跟大家介绍的百万医疗险、小额医疗险是不同类产品。百万医疗险、小额医疗险都是报销医疗费用的,基本规则是住院花多少钱,就按比例报销多少钱;住院津贴险则不同,它是按住院天数赔付的,而不管住院花了多少钱。比如,购买某住院津贴险,保额300元/天,免赔天数0天,如果被保人住院7天,那么赔付金额 = 300 x 7 = 2100元;被保人因疾病或意外住院,在住院期间工作收入有损失,或者说小孩住院耽误大人工作,也会有收入损失,津贴型医疗险按住院天数赔付,刚好可以补偿这一部分损失。另一种情况,家里老人生病住院,子女没有时间在医院照顾,很多都会请陪护,如果同时为老人买的有住院津贴险,那津贴险赔付的保额就可以刚好用来支付陪护的工资,不用自己掏钱了。所以,从产品设计的角度,津贴型医疗险也的确有一定的保障作用。但同时也能看到,它提供的保障类似于小额医疗险,保障有用但非必需,没有住院津贴险的保障,对我们的生活也不会造成大的影响。其实是很简单的一款产品,保障两方面:住院津贴、住院期间意外事故身故;特别注意,意外身故只保障住院期间的意外身故,并且保额非常低,这一保障基本可以忽略。还需要知道,平安住院安心保每次住院有3天免赔,比如住院7天,有3天免赔,就只赔4天的钱;如果是住院14天,就只赔11天的钱。平安住院安心保有3个版本可以选择,对应的保额及保费如下:

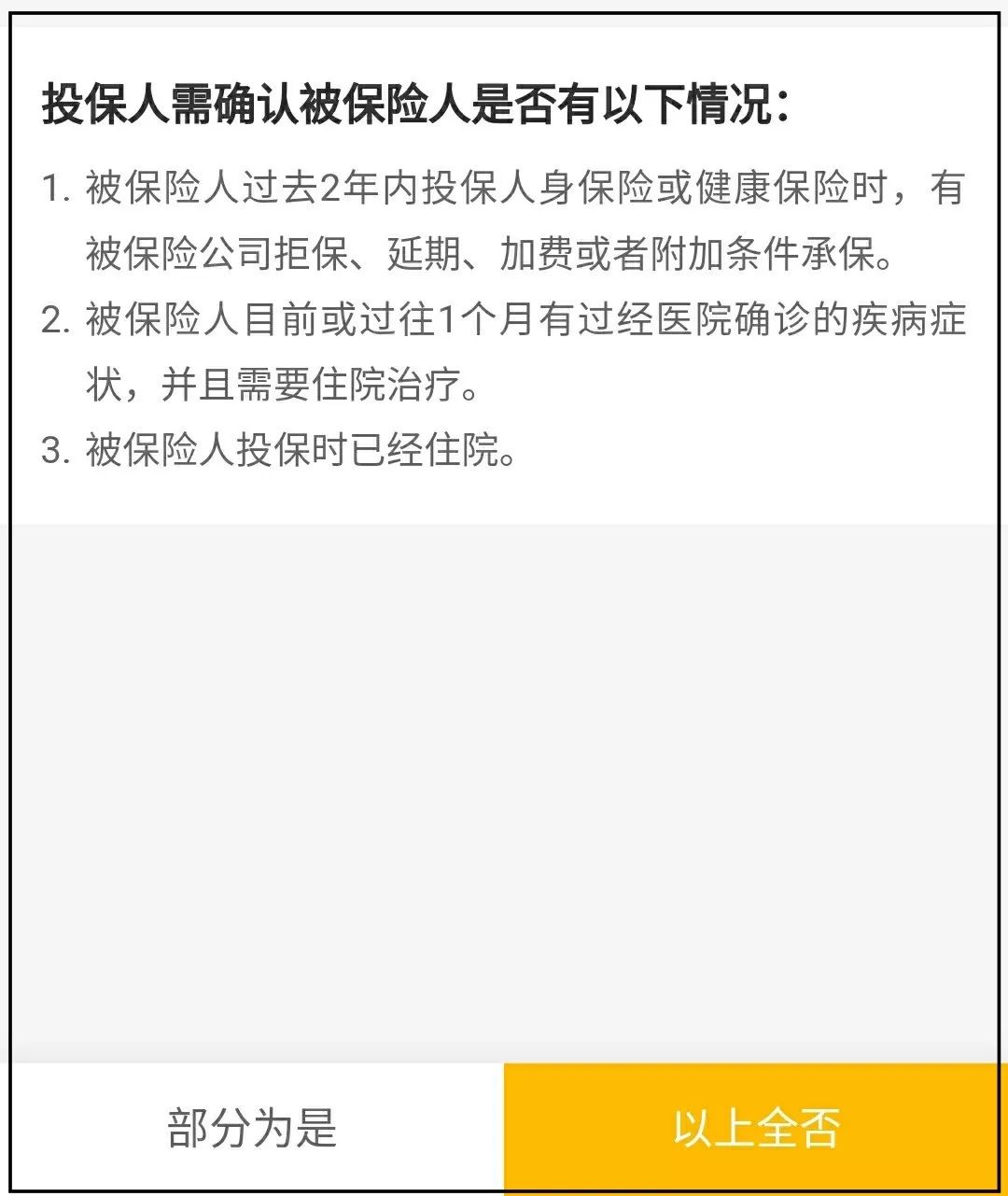

100元/天住院津贴对应的保费是100元,最高保额可买500元/年;另外,它每年最多赔付90天住院津贴,超出的住院天数不能获得赔付,90天对绝大多数疾病来说也够了。以曾经跟大家推荐的众安住院津贴险(已停售)作参考,还是贵了一些,当时众安住院津贴险500元/天保额只要300元;但众安住院津贴险很快下架了,基本证明这个费率不可持续,并且众安这款还额外规定每次住院最多赔30天,平安住院安心保没有这样的规定。所以总体上来说,我认为平安住院安心保的性价比还是不错的。更关键的是,目前这类纯消费型的住院津贴险产品是非常少的,如果想买住院津贴险,我们并没太多的选择。健康告知只有非常简单的3条询问,宽松的让我有点难以相信,基本上不是打算住院或正在住院的,都可以买。但是得提醒,它对既往症是免责的,投保前已有的疾病住院是不保障的。比如说投保前有高血压、糖尿病,符合健康告知,是可以买的,但是购买后因高血压、糖尿病住院,平安住院安心保是不赔的。这其实是合理的,几乎所有医疗险都是对既往症免责的,因为保险保障的是未知风险,具体可参考《这类疾病,保险公司是不会保障的》。保险条款中还有一些其他的常规免责内容,具体可以去看看免责条款。

今天文章大致就这些内容,很简单,最主要是跟大家推荐平安住院安心保这款产品,顺便再说说住院津贴险。其实,住院津贴险是有些道德风险的一类保险产品,比如我之前做核保,会遇到有客户买近千元日额的住院津贴险,然后骨折住院几个月,住在医院比去上班还挣得多,有些时候保险公司知道住院天数不合理,但难找到拒赔的证据。可能正是因为上述原因,目前市场上销售的纯消费型住院津贴险产品是比较少的,大多津贴险都被设计成返本形式,或者作为附加险捆绑重疾险销售。

所以我才一直说,平安住院安心保是目前市场稀缺保险产品,特别是它最高保额可买到500元/天,还是很厉害的,如果我们能买到多几款类似安心保500元保额住院津贴险,可能一点感冒发烧都会迫不及待的想去住院了。