最近,有不少小伙伴在后台向我们询问:

为什么我想买的保险,只在北京上海江苏销售?我不在销售区域内,能买这款产品吗?”

“客服说不允许异地投保,真的假的呀?”

如果我冒充广东/北京/上海/四川人,去买了保险,以后会有什么影响吗?

“异地投保真的没问题吗?会不会影响理赔啊?”

是时候来讲讲异地投保这个事情了!

01

先来看看啥叫“异地投保”?

很简单,就是买了不在销售地区的保险产品。

没错,不是所有保险公司都我家大门常打开,欢迎你来购买。

有些保险产品会有特定的销售区域。

比如说这样的——

再比如这样的——

为啥会出现这样的现象嘞?

主要是资源分配不均。

没错,保险这种东西,就和教育、医疗资源一样,也存在着分布不均衡的问题。

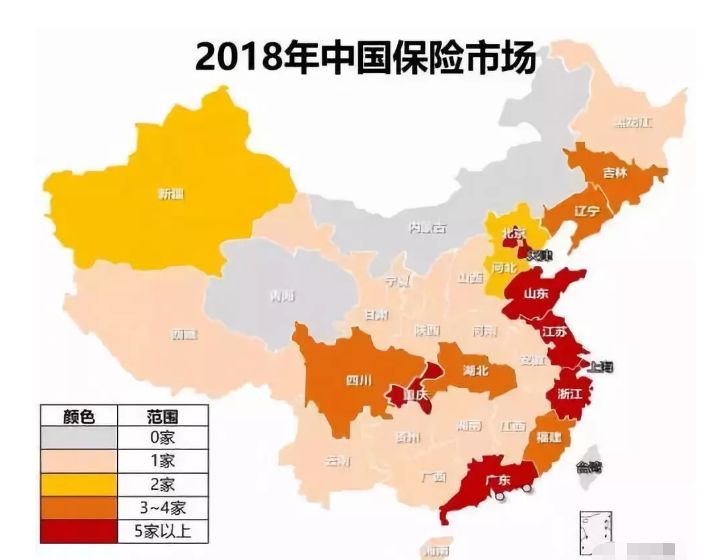

去年四月的保险地域分布图显示,我国保险公司的总部也都爱往北上广深等经济发达的地方扎根。

那大部分保险公司在设置其他分支机构或销售产品时,也肯定会把财力物力更多的先集中在人多钱多的地方,难免会“冷落”了三四线城市的消费者。

这就导致有些产品虽然好,但是保险公司资历尚浅,知名度不够,条款再优秀也杀不出一条血路。

所以不少偏远地方的人,只能选择几个大公司的产品(毕竟大公司有钱,分支机构铺得多啊)。

可随着互联网保险的普及,小伙伴们逐渐发现:“欸?原来我能选择的产品这么好这么多?”

可是一翻投保须知,就又出现了咱们开头说的问题:“咋还有分支销售地域?我的城市没有,到底能不能买啊。”

02

我先表个态。

能买!

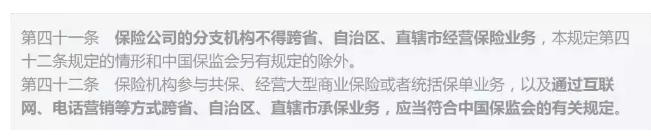

这可不是我说大话,咱们来看看保监会的官方回应:

我给大家翻译一下:这意思就是虽然保险公司不允许跨省销售,但是网络销售和电话销售是可以跨省的。

说白了,受限制的只是保险公司,对我们买保险的人,并没有太大影响。

就好像前几年流行的香港保险只能在香港销售,但有不少大陆人跑去香港买保险一样。

所以说,如果你在网上买了一款保险,即使本地没有这家保险公司,也不会存在合同风险。

那异地投保到底咋操作呢?

很简单,投保时填写“居住城市”,先填一个销售区域内的地名,等保单生效后,再联系保险公司更换成你现在的居住地址就可以啦。

这时候肯定有同学会问:

会不会理赔的时候很麻烦,保险公司不认呢?

03

我很明确的告诉大家:不会影响理赔。

曾经有保险公司不信邪,非要挑战一下法律的威严,结果。。就没有结果了。

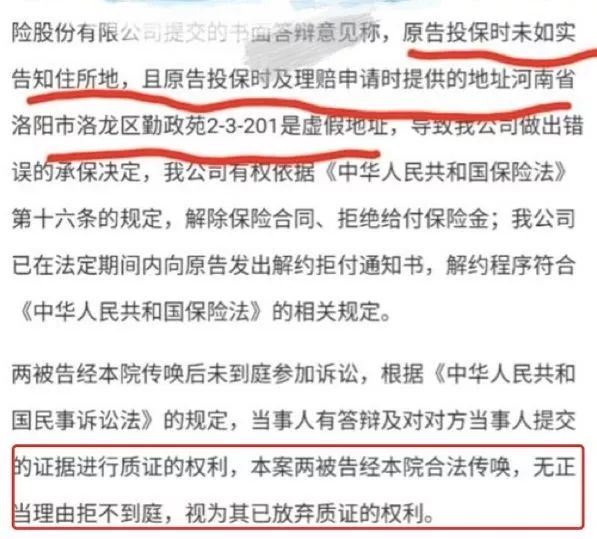

(信泰人寿拒赔被告后放弃到庭质证机会)

事情是这样的,小明(化名)在保险期间内出险,并提供了桂林市中医医院的医疗记录,结果信泰人寿以“虚假地址”为理由拒赔。

小明为了捍卫自身利益,将信泰人寿告上法庭后,信泰直接认怂,放弃质证机会,小明顺利拿到了理赔款。

所以说,质疑“异地投保”真实性和有效性的朋友们,可以放一百个心了。

那一般情况下,异地投保在理赔时,会有两种解决办法:

1、如果临近地区属于销售区域,可以直接前往当地;

2、邮寄资料到保险公司。

但这两个办法,都需要一定时间,在理赔的时效性上会受影响。

不过好在,现在越来越多的保险公司都支持线上理赔,对于小额的案件,直接拍照上传资料,远程审核,理赔方便又快捷。

这样一来,异地投保,其实对保险公司和投保人来说,是个双赢的局面嘛。

一边节省了行销成本,另一边买又好又放心。

所以啊,大家没有必要在一个合理合法的投保手段上纠结,有合适的产品,就放心大胆地异地投保吧。