有点贵?

关于产品停售,越越很早就说过,不要跟风!买不买哪个保险和这个保险停不停售关系不大。

买保险的原则:适合自己的尽快买,风险不等人;不适合自己别瞎激动,跟风买的,最后都退了!

我对达尔文2号的评价就是,非常适合男同胞买,因为女同胞有更好的产品。但是,根据大家给我的反馈,对这款产品评价并不高,主要是,太,贵,了!这个理由我不认可哈,首先,男同胞不要买它,因为男性费率是真的高!你要没买上达尔文2号,建议考虑嘉和保重大疾病保险。这个产品,仅建议女性投保,不添加身故责任的情况下,其与达尔文2号对比如下:

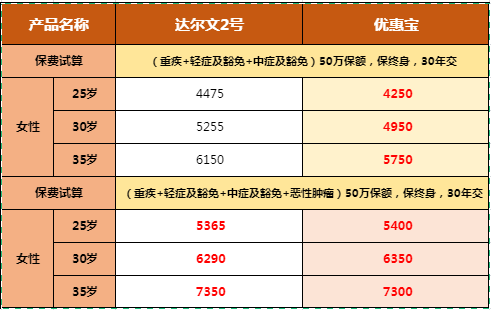

根据统计,之前找我投保重疾险的女性,年龄大多在25岁-35岁。所以我们就以这三个年龄作为标准。

不添加恶性肿瘤二次给付时,25岁-35岁的女性,优惠宝费率更优惠;

加恶性肿瘤二次给付时,25岁和30岁,达尔文2号费率低;35岁,优惠宝费率低。

再比较下,25岁时,达尔文2号5365元,比优惠宝便宜35元,但是优惠宝60岁前重症赔160%,比达尔文2号多赔10%,50万保额就是多赔5w。

每年多35元,多赔5w,划算!即使30岁时,多60元也很划得来!

综上,在达尔文2号和优惠宝的对比中,女性投保,肯定选择优惠宝!

责任怎么样?

以上对比了达尔文2号和优惠宝的费率,那责任呢?先来看下这款产品的基本形态:产品名称:优惠宝重大疾病保险

公司就不多做介绍了,大家上网都可以查到。

买重疾险,越越只看重条款,因为与名气和品牌比起来,写在合同里白纸黑字的承诺更珍贵。50种轻症,赔3次,不分组,没有间隔期,40%保额给付;25种中症,赔2次,不分组,没有间隔期,60%保额给付;

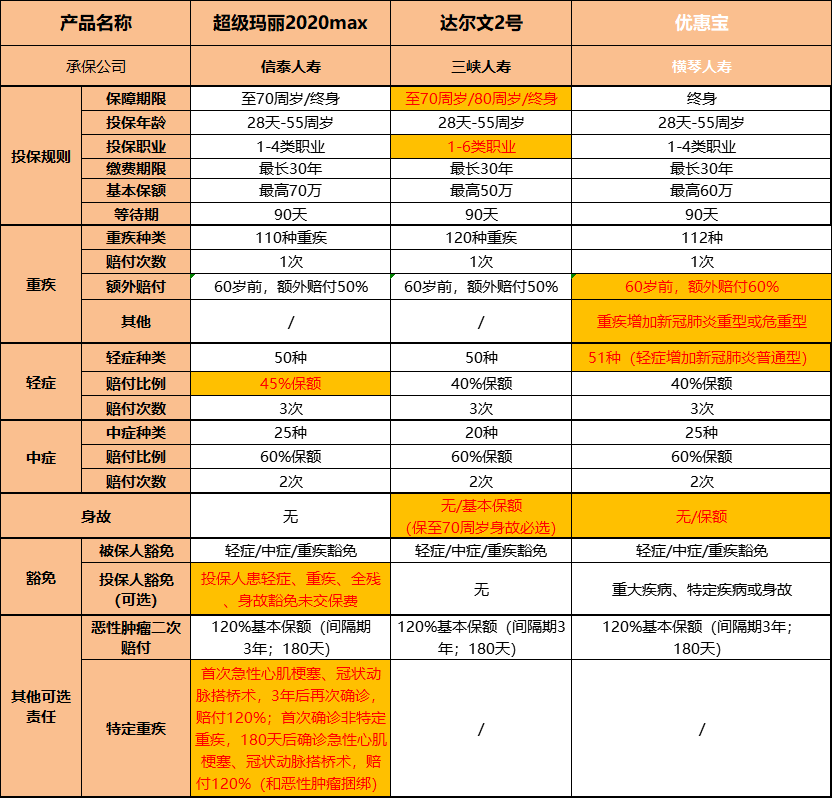

112种重症,60岁前160%保额给付,之后保额给付;新增新冠保障,轻型按轻症赔付,即40%保额给付;重型或危重型按重症赔付,即160%保额给付;优惠宝最大的优势是,60岁前赠送60%的保额,即60岁前重症按照160%赔付。60岁前赠送保额,除了优惠宝和已经下架的达尔文2号,还有信泰人寿超级玛丽2020Max(信泰人寿不支持异地投保)。越越将这三款产品,放一起做个对比:

重症责任,优惠宝更有优势,60岁前赔160%,比其它两款多赔10%。轻症方面,超级玛丽2020Max更好一点,比另外两款多赔5%。优惠宝含新冠保障责任,轻型按轻症赔付,即40%;重型或危重型按重症赔付,即160%。超级玛丽2020Max的特定疾病二次赔,除了恶性肿瘤外,还有心血管疾病。

综上,如果担忧心血管方面的疾病,可以考虑超级玛丽2020Max,其它选优惠宝就对了。尤其是小仙女们,对比了费率,优惠宝费率更优;并且责任上也完胜,不选它选谁呢?

写在最后

优惠宝还有一个特点,核保宽松!健康告知到底宽松在哪里?越越给大家列下:

囊肿可不定级(1厘米以下纯囊性回声),增生、小叶增生、乳腺导管扩张,均有机会标体投保。低体重儿(出生时体重为2.5公斤以下)、早产儿(出生孕周<37周)、出生时有产伤、窒息等异常情况,横琴优惠宝只问询2周岁以下。<>携带乙肝病毒,肝功能正常;或乙肝小三阳,但无慢性肝炎病史,且半年内肝功能、超声正常的,横琴优惠宝可以标体承保。1厘米以下的肺结节,两年CT无其他异常,没有不适症状,可以用邮件核保的形式,申请标体承保。之前最为宽松的重疾险,也要接受手术,术后一定时间内没有异常才可以。医保卡外借,横琴优惠宝接受被保人提供自证材料,并可以标体承保。现在优惠宝还没有上线智能核保系统,所以有健康问题的小伙伴,可以申请邮件核保,并且邮件核保不留痕。