admin

869

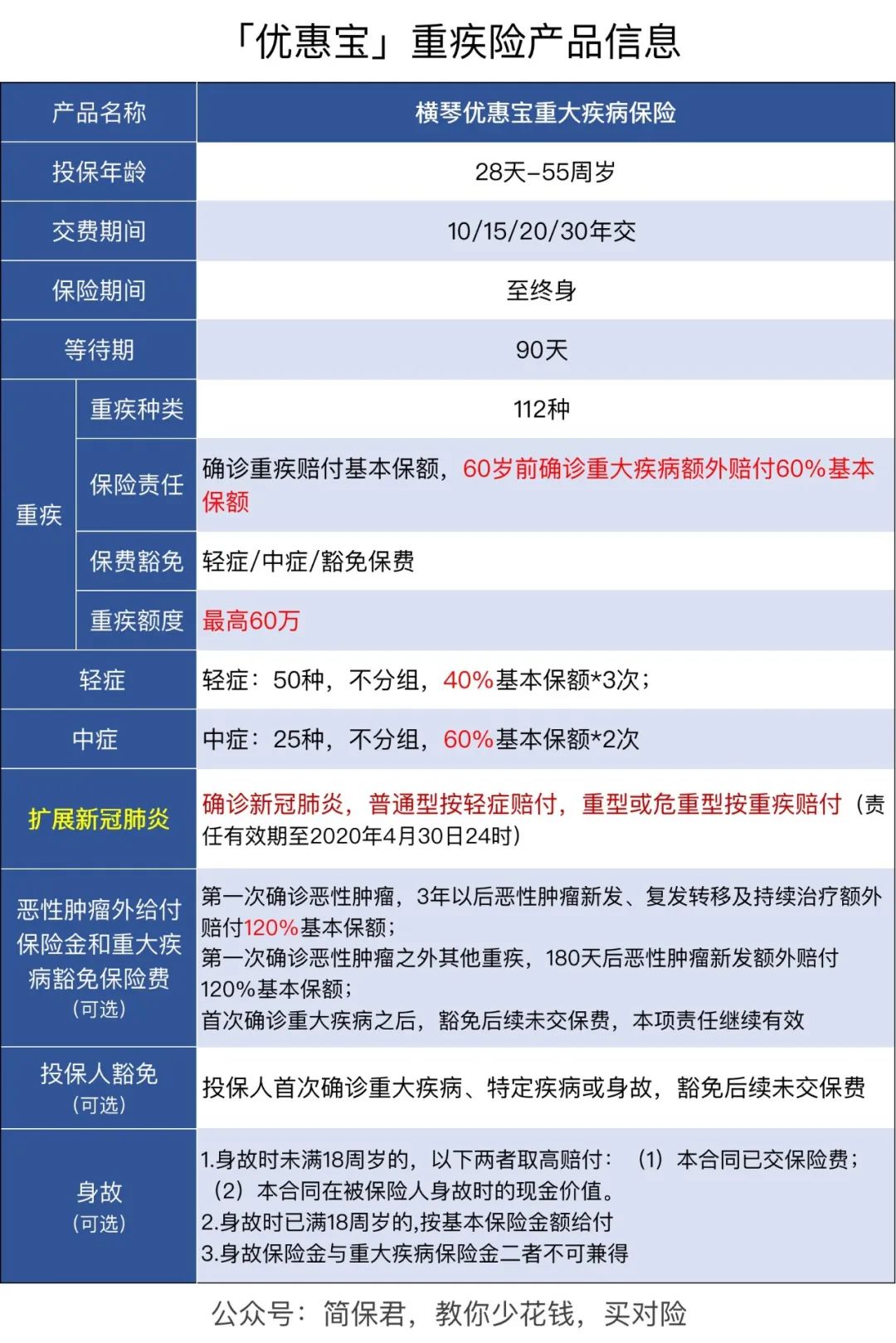

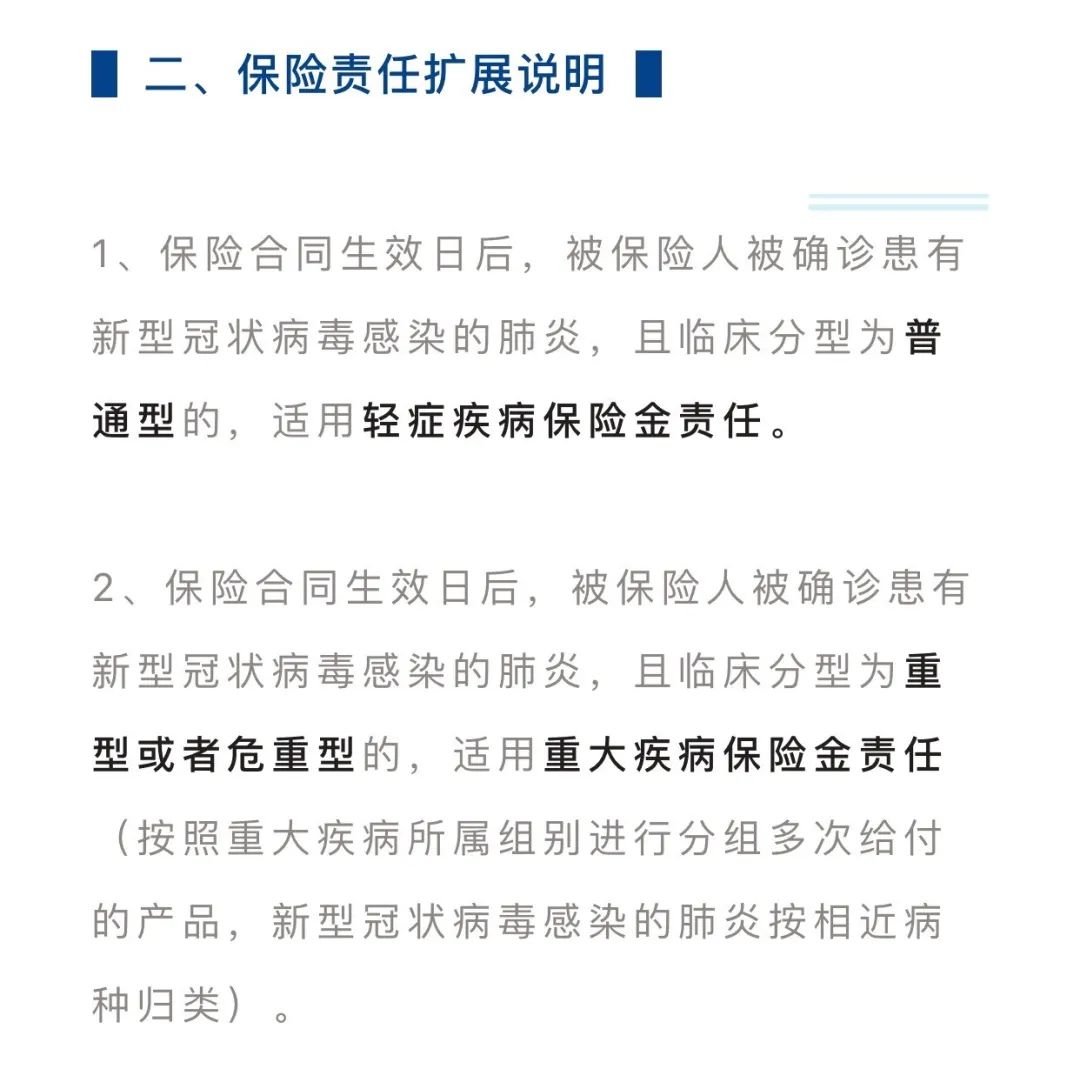

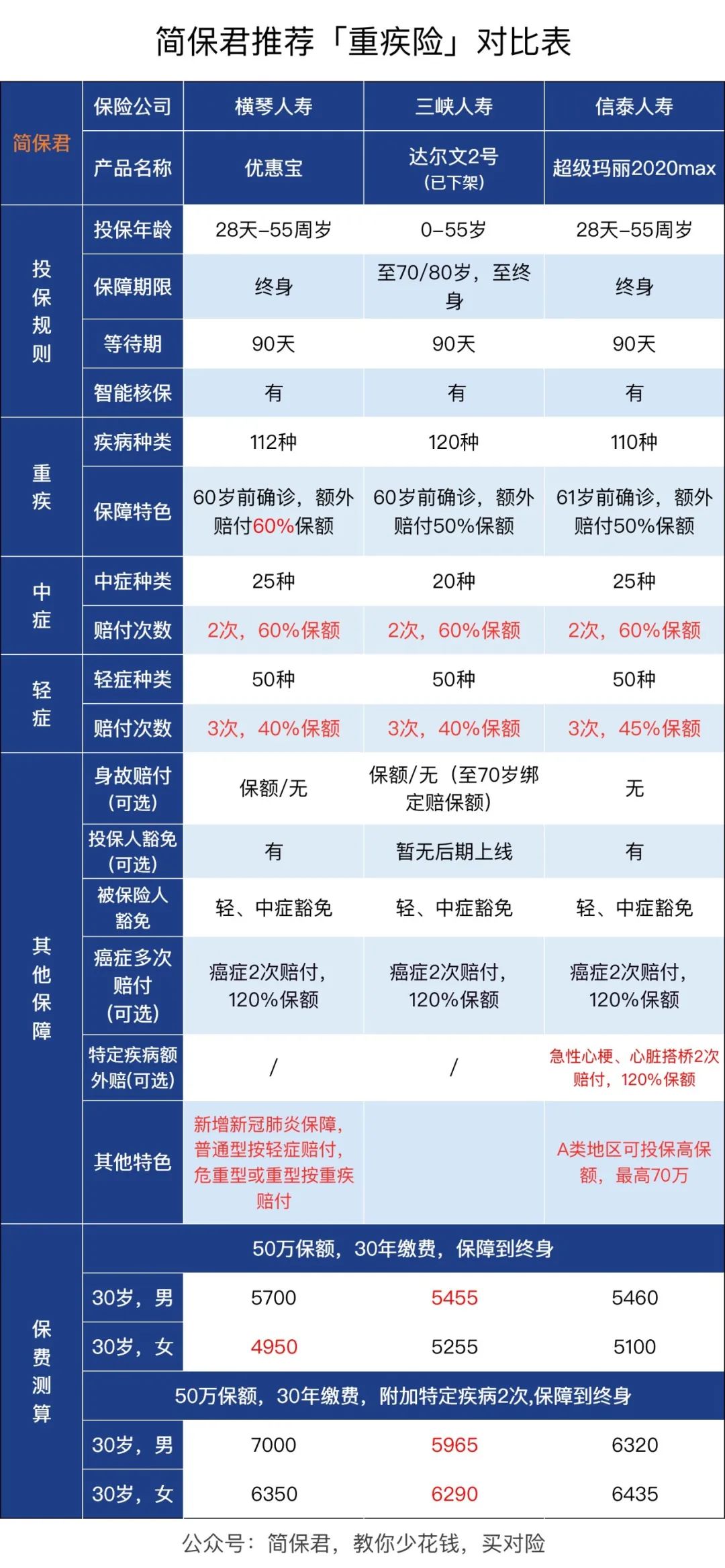

前几天,「达尔文2号」宣布即将下线, 作为一款非常优秀的重疾险,一时间很多人来问,要不要赶紧投保?简保君一直说,买保险是一个关系全家的决定,最好不要“赶时间”。不过,「达尔文2号」前脚刚走,另一款优秀的重疾险就来了。它优秀在哪里?适合什么样的人投保?投保有门槛吗?今天就来分析一下。不过,简保君作为“阅险无数”的人,如果只是一般般的话,很难打动我。作为2020年我测评的第一款重疾险,当然不会少了亮点,下面一一介绍。其他责任再怎么花哨,我们最主要的关注的还是保额和保费。「优惠宝」不负“优惠”之名,把60岁前确诊重疾赔付的额度,从目前主流产品的150%提升到了160%。假如顶格投保60万的话,60岁前可获赔96万,相当于在60岁前有了近100万的保障。而60岁前,正是经济责任最重的时候,这些钱到手,着实能提高不少底气和信心。不过也提醒大家一句,虽然保额力度大,对我们来说是件好事,但对于保险公司来说,负担还是挺大的,趁能买的时候大家要抓紧了。像去年出的两款高保额产品,「前行无忧」和「达尔文2号」,还只是60岁前赔付 150% 保额,但都仅卖了几个月就匆匆下线了。把当下大家最担心的新冠肺炎也纳入到了重疾和轻症的保障中。没有等待期,保障期到4月底。也就是说,买了就保,买的早,保障期就长。确诊新冠肺炎,普通型按轻症赔付,

重型或危重型按重疾赔付。

加上了这个补充,产品定价可能并不会贵很多(毕竟就只到4月底),但是在现在这个特殊时期推出却特别暖心。毕竟在当下这个特殊时期,新冠肺炎的赔付概率可能并不低,保险公司会不会增加这样那样的限制?所以我前前后后仔细查看了三点,结果还是令人满意的,分享给大家:1、 对于投保地区并没有限制,即使在武汉,依然可以投保;2、 对投保职业,特别是医护人员也没有特别限制。最严的感染科医师和精神科医师,属于3级,也在1-4级的可投保职业范围内。3、 健康告知中没有对于新冠肺炎的额外询问,还是一般性重疾的那几个问题。唯二的两点限制是保险合同生效前,被保险人已经存在以下情形之一的,不在保障范围内:2.因有与新型冠状病毒感染的肺炎患者接触史,处于医学隔离或医学观察中。这也可以理解,如果已经隔离了还能投保,那保险公司也会面临很大的赔付风险。保费方面,我们把它和目前市面上几款热门的重疾险做个比较。「优惠宝」的产品经理大概是个暖男,所以女性的费率定得这么低。从表中可以看到,在保障责任更强的情况下,女性的保费反而更便宜!如果准备投保带二次癌症赔付的,更建议「超级玛丽2020max」,毕竟10%的差价有点小多。在产品上市后,有反馈说,其他产品轻症中常见的「慢性肾功能损害」没了。虽然我本人不认为单个轻症的缺失可以影响对整款产品的评价,但还是和保险经纪公司沟通了一下,问问怎么回事。结果没想到,这次保险公司的反应很快,短短几天,已经完成了产品的升级。

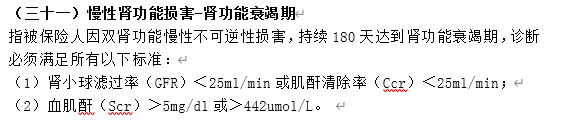

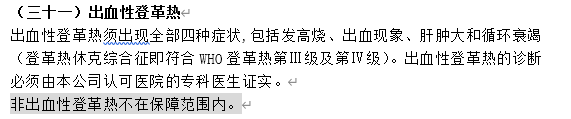

↑上周资料中的第31条

31条已经从原先的「出血性登革热」变成了「慢性肾功能损害」。

既然是准备挑战重疾一哥的产品,它的核保政策肯定不能太严,不然就没意思了。常见的这3种身体异常都是可以「标体承保」的,比如:甲状腺结节2级以下:可标体承保

乳腺结节2级以下:可标体承保

肝炎小三阳:可标体承保

*标体承保:就是保险公司把你当成「健康的普通人」,不区别对待,不必担心附加的规定和保险费用光这些如果觉得诚意还不够的话,再看看这两个加分项:有不少人曾经拿自己的医保卡,给家人买过降压药、降糖药等等,导致投保困难。

因为很多人投保时看到「健康告知」中没提到,就自动忽略了。等到理赔时,结果自然不乐观。我想起我第一次听说医保卡的问题,是在买香港保险的时候,对方说,医保卡外借属于诚信问题,所以不予承保,与健康状况无关。但实际情况是,在我接触的那么多用户中,相当一部分人曾经把医保卡当成“购药卡”了。他们并没有什么诚信问题,并非恶意刷卡,而是不了解情况、忽视了这点,以至于错过了很多优秀重疾险的投保资格。2、肺结节连续两年CT 1 cm 以下,有机会标体承保根据我们的经验,虽然大部分公司对「甲状腺结节」和「乳腺结节」很宽容,但是对于「肺结节」却很严格,基本上都是拒保。因为肺部结节,还有比如胸膜结节,癌变的概率比较大,虽然对于小结节,情况要好一些,但是大部分公司从保守角度看还是选择了一刀切。从这点上看,非常适合符合条件的人群进行投保,毕竟过了这村可能就没这店了。