你能点进来,说明你的保险意识已经很强,对未来风险的管理具有足够的前瞻性。

我们就直接上干货了。

风险无处不在,虽说现在的重疾发病率趋年轻化,但发病概率通过日常的“养生”还是可控的。

50岁是一个重要的年龄分界线,50岁前患重疾概率是个位百分比,50岁以后就直接跳到十位百分比。

45岁是一个重要的性别发病概率转变年龄分界线,45岁前女性患重疾概率高于男性,45岁之后则相反。

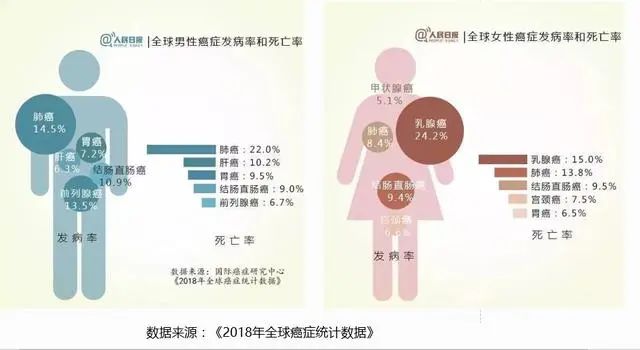

男性和女性的高发重疾也存在着差异。肺癌是男性发病率最高、死亡率最高的癌症;乳腺癌是女性发病率最高、死亡率最高的癌症。

今天解读的重疾险是新推出的横琴人寿的优惠宝重疾险。

其核保的宽松政策是保呗儿今天主要说的特色。

这30条炒鸡宽松的疾病标体承保政策对客户是满满的诚意啊。

也许你很少接触这个,不太了解。每次为朋友规划保险方案时,面对一个个几十页PDF的检查报告,是很害怕的。因身体情况被拒保或者非标体承保绝非少数!!!

看到这个新上的产品,保呗儿很是开心。那些曾经邮件核保被拒的朋友又有希望投保了

下面是带病标体承保的列表

挑几个我们在咨询方案经常遇到的说说吧!

1、医保卡外借可接受自证——标体承保

2、甲状腺结节 2级评估超声描述;甲状腺单纯性囊肿(1cm以下纯囊性回声)——标体承保

3、乳腺结节2级,标体;囊肿可不定级(1厘米以下纯囊性回声),增生、小叶增生、乳腺导管扩张——可投保

4、肝囊肿,血管瘤,肝内钙化灶 3厘米——标体承保

5、5cm以下子宫肌瘤——可以投保

6、尿路感染,阴道炎,前列腺炎、增生,肥大,钙化,膀胱炎——个案评估

7、血脂,总胆固醇6.5mmol/dl, 甘油三酯在3mmol/dl (不限制高、低密度脂蛋白)——可以投保

还有23个就不列出来了。(点开大图里边都有详细的信息)

我国亚健康人群越来越多,空气污染问题、压力问题、生活作息问题是都在慢慢的侵害我们的身体。平时没问题,一到检查问题一大堆。(这里也温馨提醒朋友们,买保险之前千万千万别体检)

我们在看看去基本信息。

保障责任

112种重症,60周岁前确诊,160%基本保额

60周岁后确诊,100%基本保额

50种轻症,40%基础保额,累计可赔付3次

25种中症,60%基础保额,累计可赔付2次

产品亮点。

1、60岁前出险额外增加60%的保额。

目前市场上有50岁前出险额外增加50%的保额的重疾险,也有60岁前出险额外增加50%的保额。60岁前出险额外增加60%的保额的重疾险这算首家吧!

每一次的创新,都会让消费者多一种选择。

现在买保险的你,也许正处于家庭形成期,还在迎接着家庭成长期、家庭成熟期。在责任和负担最重的时候——60岁前的额外保障多一分增加是对这责任的多一份保障。

2、二次癌症

二次癌症赔付是可选项。保额也额外增加了20%。间隔期首次患癌症和非癌症的间隔期不一样。

非癌症:则间隔期 180 天,赔付 120% 保额;

癌症:则间隔期 3 年,赔付 120% 保额,包括新发、复发、转移和持续。

3、女性投保更优

在投保的时候女性的保费也更优

身故保障金(可选)

未满18周岁,赔付已交保费与保险合同现金价值的最大值。

这个投保时不建议选。保费会相应增加50%-60%,同时身故保障金与重大疾病险二者不可兼得,大大降低其性价比。如果需要增加身故保障金的朋友建议,单独买一份寿险。

扩展新冠肺炎责任,0等待期

确诊为普通型按轻症赔付40%基本保额

确诊为重型或危重型按重疾赔付(最高160%)

这项责任有期限限制,保障到5月1日前(不包括5月1日)

横琴优惠宝重疾险与现在市面上的热门产品对比的话,特色各异吧!

如果优惠宝对比保费的话呢!国富嘉和保重疾险的保费相对便宜一些。

保费其实也是和风控挂钩吧!核保这么宽松,贵5%也在合理范围内。

最后还是说2点建议吧!

1、 横琴优惠宝在60岁前额外增加60%保额 ,比同业至少多了10%。

2、 健康的人群,你们随便选,哪个保险最符合你的个人要求就选哪个。

3、 非标体人群,尽量选择横琴优惠宝重疾险,争取标体承保。(标体承保比除外承保好太多了)