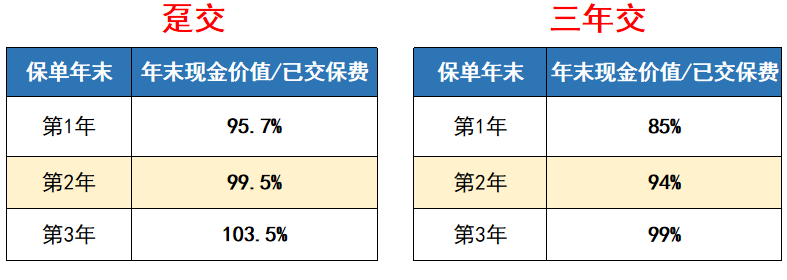

admin

1025

最近一直在看新品。

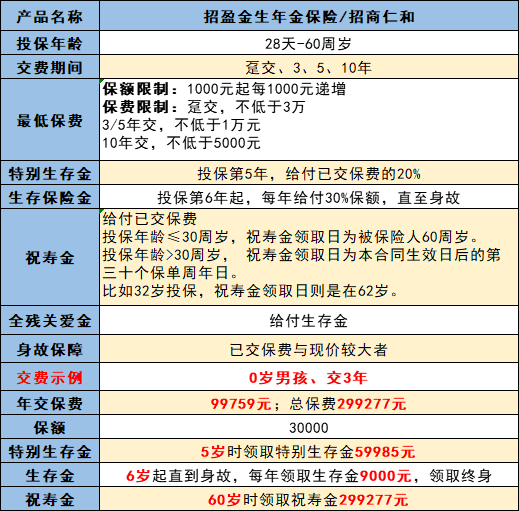

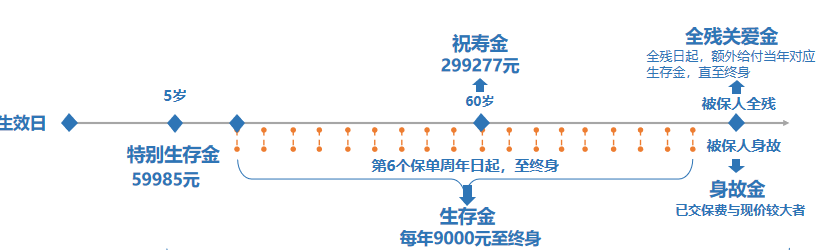

特别是一些养老型年金,一般在60岁退休后才能领钱,觉得自己等不了那么久。这种产品在市面上非常少见,属于稀缺的高流动性年金险。年金险,其实就是保钱、保障你的钱能够按时领取,具体怎么领呢,招盈金生给出了3种领取形式:交费期间为1年、3年、5年时,特别生存保险金 = 20% × 本合同的实际已交纳的保险费;交费期间为10年时,特别生存保险金 = 本合同的年交保险费。这段条款文字很复杂,简单来说,就是第5个保单周年日,可以理解成投保后第5年领取20%已交保费。第六个保单周年日起,每年给付保额的30%,直至被保险人身故。注意,这里领取的是30%保额,而不是上面的百分比保费。若被保险人于祝寿金领取日零时仍生存,按本合同的实际已交纳的保险费给付祝寿金;若被保险人的投保年龄小于 30 周岁(含),祝寿金领取日为被保险人年满六十周岁后的首个保单周年日;

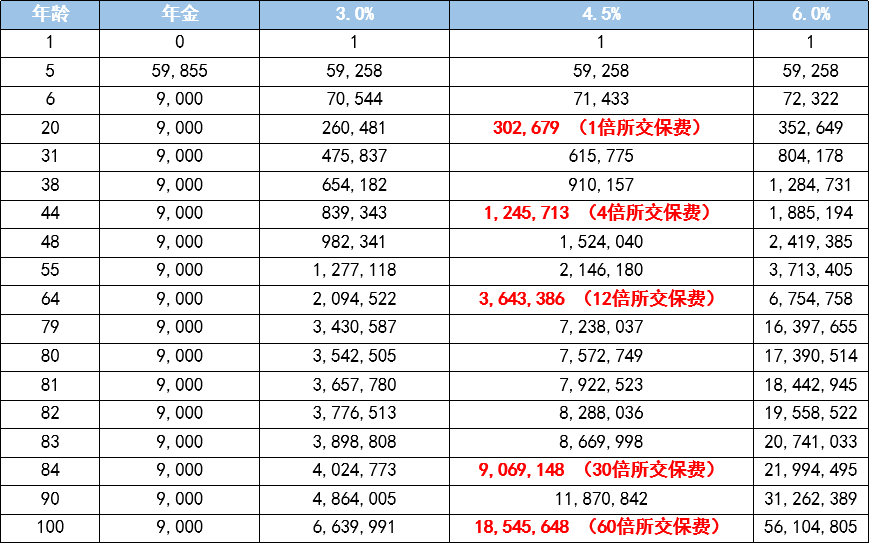

若被保险人的投保年龄大于 30 周岁, 祝寿金领取日为本合同生效日后的第三十个保单周年日。如果在领取祝寿金的时候还活着,那么会按照实际已交纳的保费给付祝寿金。② 投保年龄≥30周岁,在第30个保单周年日后领取,比如32岁投保,祝寿金领取日就在62岁时候。为了更好的说明到底是如何领钱的,我在产品图中做了个领取示例。0岁男孩、年交保费99759元、交3年、总保费299277元。60岁:领取祝寿金299277元,一次性将所交保费领了回来。接下来就带大家详细剖析这款产品的特点,以及是否值得买。给大家总结了下,在我看来,招盈金生主要有3大很不错的优势。招盈金生的保单贷款比例最高为现价的80%,贷款利率仅为4.8%/年。以刚才的比例计算,最高可贷9.57万*80%(最高贷款比例)=7.656万。此外,除了现金价值可以带来流动性,招盈金生的是从投保后第5年就一直有钱领。和其它大多数年金险不同的是,招盈金生带有“全残关爱金”保障功能。交费起内被保险人,在第5个保单周年日前全残,第5年按特别生存金,第6年后按生存金的标准给付全残关爱金,剩余保费豁免(并视为已交保费);交费起内被保险人,在第5个保单周年日后全残,自全残之日起按生存金的标准给付全残关爱金,剩余保费豁免(并视为已交保费)。只要在交费期全残了,那么豁免剩余保费,即之后的保费就不用交了。很不幸的是,33岁时刚交了3年保费的小明全残了,那么:小明不仅可以领取到全残关爱金(全残关爱金按特别生存金、生存金、祝寿金标准给付),剩下7年的保费统统都不用交了,保障继续享有。但锦上添花,有总比没有好,其他很多产品压根就不带豁免保费的。这种产品也叫“快返年金”,因为银保监会规定最早只能从投保第5年后领钱。这个规定前,有的产品更狠,买的第一年就可以领钱,不过这种形式的产品后来都叫停了。如果到了第5个保单周年日领钱的日子,要是此时不缺钱、不想领怎么办呢?招盈金生的万能账户给出的保证利率是3%,这个利率目前市面上最高的且是保证的,收益最低不会低过它。当然,有的人压根就不关注收益啥的,他们看重的年金的功能属性、安全保值,穿越经济周期、资产传承等。还是以最开始0岁男孩、年交保费99759元、交3年、总保费299277元测算:30岁时:累计领取28万+,此时保单里现金价值还有32万+,这笔钱可以选择退保,就能拿回这么多。70岁时:累计领取94万+,将近3倍已交保费,此时还剩26万+现价归自己所有。80岁时:累计领取达到103万,即便领了这么多钱,此时保单里还有27万+现金价值。105岁:累计领取约126万,4.2倍所交保费,此时保单还剩29万现金价值。保单最终是到106岁终止,但106岁时候保单现价归零了,所以大家可以选择在105岁退保,还能退回29万现金价值,小赚一笔。这是很多人都非常关心的问题,要是领了没几年,提前身故怎么办?随着保单逐渐增值,比如上面0岁男孩的交费测算,50岁时,现金价值是440928元。大于所交保费299277元,按照规则身故即赔较大者的现金价值44928元那招盈今生的收益到底有多少呢,我在这里根据搭配的万能账户一起测算:图中的3%、4.5%、6%对应的分别是万能账户不同的利率水平。考虑到目前招盈金生万能账户结算利率都达到5%了,4.5%也不会有多高。继续以上面那个0岁男孩的案例,总保费299277元。如果一直保持4.5%的利率水平。可以看到20岁时,收益302679元,已经超过所交保费了。44岁时:收益达到1245713元,4倍已交保费。64岁时:收益是3643386元,12倍已交保费。有必要说明的是,万能账户的利率是浮动的,也就是4.5%不可能永远保持。综上,根据这3点看来,招盈今生的收益、领取金额、以及身故保障可以说都是合格的,相比于之前我测评过的一些产品甚至有过之无不及。非常适合想做点稳健投资的朋友,每年都能领取固定金额,急用钱可以保单贷款。这家保险公司的前身是“仁和保险”,最早可以追溯到1875年成立的保险招商局。目前的大股东则是招商局、中移动、中航信,实力很雄厚。