“我是一名钢琴老师,和母亲两个相依为命。加上母亲的储蓄,现在有50万存款想好好规划一下。其中,10万活期储蓄,40万定期储蓄。我没有负债和其他投资,也从来没有做过理财“。

1、收益低,难以跑赢通胀

2、家庭潜在风险大,忽视家庭保障

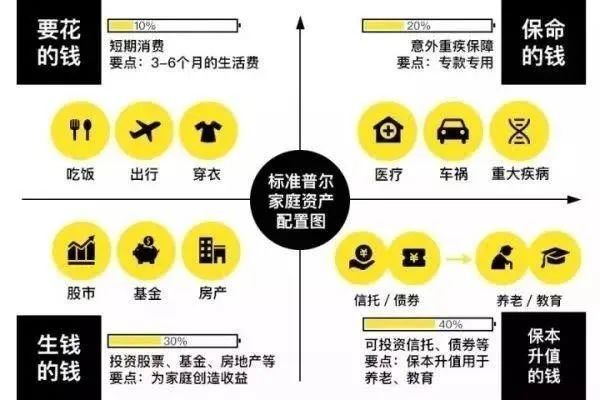

规划方案

目前投资金额,主要来自于持有的现金类资产和银行定期存款,合计50万:

1、构建应急资金,金额为3万元。这笔资金主要用于突发的事件,包括短时间收入中断的应急。这部分资金的核心是安全性和流动性,可以投资于货币基金,在保证流动性的前提下适当获得收益。

2、购买商业保险,保费支出为1万元左右,建议杨女士配置重疾险+医疗险+意外险,寿险可以根据实际需求配置,母亲配置医疗险+防癌险+意外险,抵御当下以及未来几十年的风险。

3、投资银行理财产品,金额约23万,主要投资于银行R2-R3级产品。这一部分的作用是构建家庭财富金字塔的坚实底座,同时作为基金定投和一次性加仓的资金池。

4、增加基金投资,总金额在23万左右,以“核心+卫星”策略操作,通过定投降低投资成本,通过一次性加仓提高本金投入,从而提高总体收益。

认为资产太少,用不着投资; 追求短期收益。高风险与承受能力不匹配; 过度追求投资组合多元,乱买乱投; 投资不专业,赔赚靠运气……