起 因

前几天,一个朋友(男、29周岁)拿了一份友邦保险的代理人给他设计的保险保障方案,向我咨询是否可行。我看了下,具体信息如下:

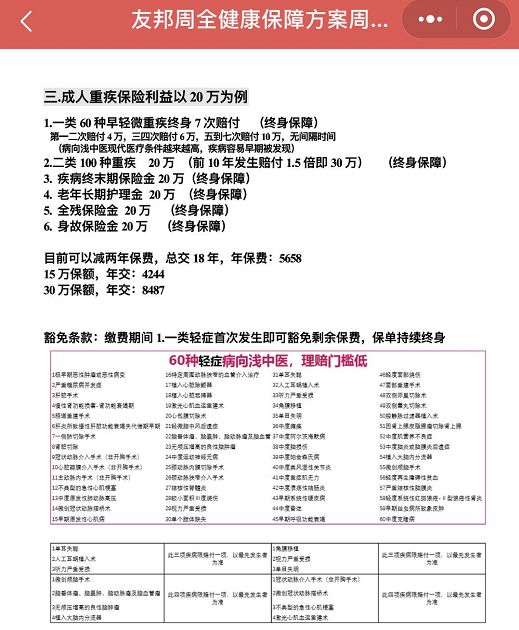

保险责任

我查阅了相关资料,得知这个保障计划是“友邦全佑惠享珍藏版全能保保险产品计划”,然后研究了这个保障计划的产品条款。

友邦全佑惠享珍藏版,是一款重疾单次赔付+轻症多次赔付+身故、全残、老年长期护理金、疾病终末期保障的终身重疾险,它可以附加重疾多次赔付、癌症多次赔付、附加长期意外、附加被保人豁免等。具体责任为:

一、轻症

也就是图中的第一类,有60种,赔7次。

第1、2次的赔付比例为20%,

第3、4次的赔付比例为30%,

第5、6、7次的赔付比例为50%。

条款内容如下:

点评:

1.轻症赔付比例太低,前两次都才20%,目前市面上很多产品的轻症第一次赔付比例就达到了30%,然后往40%,50%的比例上提高,而友邦这款产品的轻症赔付比例在第三次才达到30%。

2.轻症赔付次数达到7次,确实很多,看似很好,实则不然,大部分轻症是重疾的早期形态,轻症一点也不轻,不是我们想象中的那样轻的,一个人患上6次甚至7次轻症,概率实在太小,或许两次三次后就可能身故或者达到重疾标准,所以这个赔付次数实在是没有诚意,更多的是为吸引人的噱头而已。

3.此外轻症还有隐形分组的问题,如图所示,不管是6次还是7次赔付,当患了上表其中一项轻症,则同组的轻症就不能赔了。

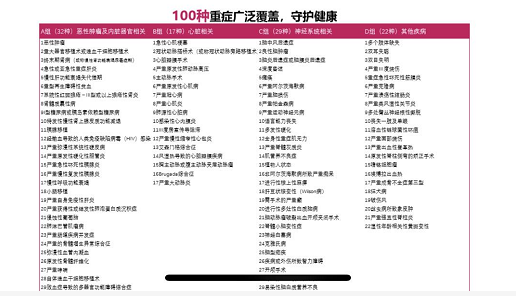

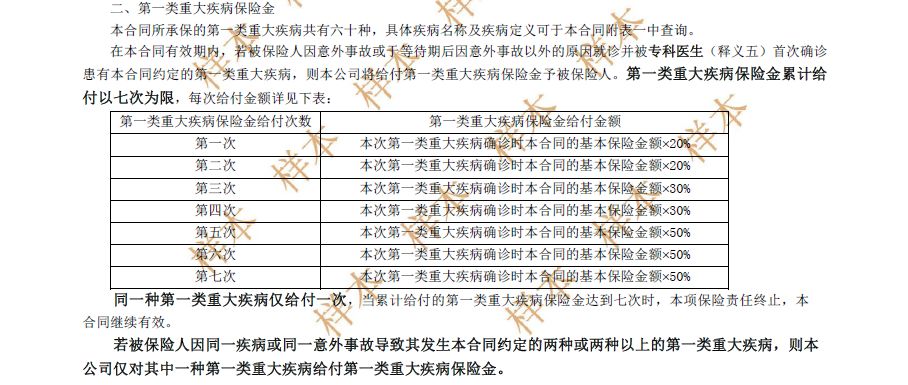

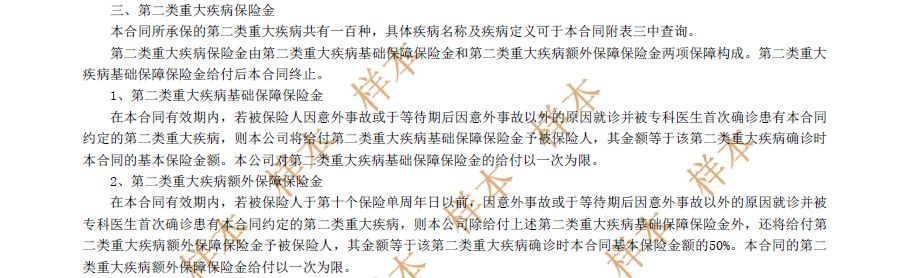

二、重疾

也就是图中的第二类,有100种,赔付1次,前10年额外赔付50%基本保额。

点评:

前10年额外赔付50%基本保额,这点确实不错,加强了被保人青壮年时期的保障责任。

若附加重疾多次赔付的话,则重疾将分4组最多可赔付3次,需间隔365天。

点评:

重疾分组不合理,比如重疾中非常高发的恶性肿瘤并没有单独放一组,而是和别的高发病种放在了同一组(恶性肿瘤、重大器官移植术或造血干细胞移植术、终末期肾病。。。),这样赔完恶性肿瘤后,则患上同组的高发病种就不能赔付了,这很大程度上降低了重疾多次赔付的概率,让重疾多次赔付形同虚设。

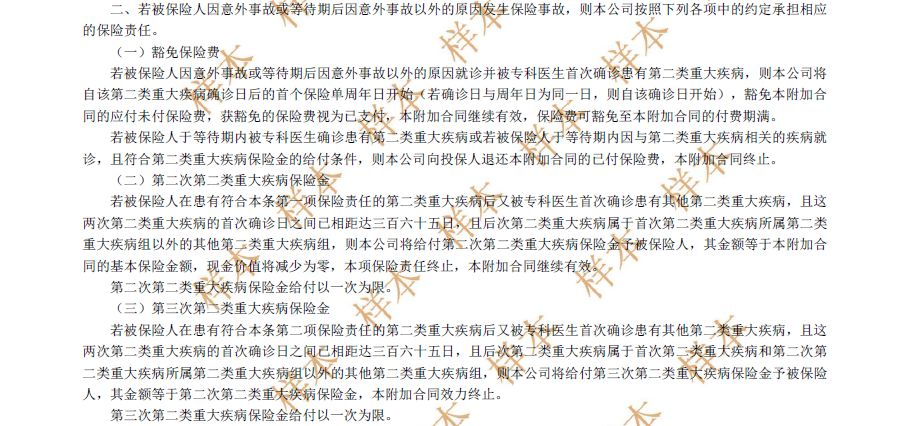

三、全残保险金、老年长期护理保险金、生命终末期保险金、身故保险金

点评:

老年长期护理金是连续给付120个月,每个月给付一次,每次1/120的基本保额,而不是一次性给付的。此外,若在给付过程中发生了全残、或者重疾、或者达到生命终末期状态、或者身故,则将剩余尚未给付的老年长期护理保险金一次性给付。换句话说,这些保障看着多,实际上各个保障是共用保额的,最多赔付1个基本保额,而不是表面上理解的赔4个保额。

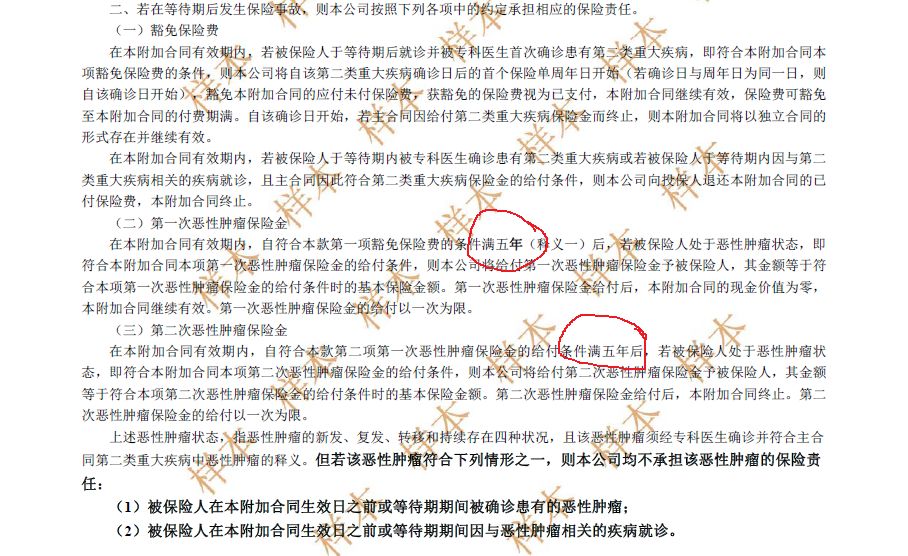

四、附加癌症多次赔付

点评:

附加癌症多次赔付责任。癌症多次赔付值得附加,前提是间隔时间尽可能短。两次癌症的间隔期,有的公司要求5年,有的则是3年,当然是3年的更好。

而友邦对于癌症多次赔付,要求不论首次重疾是否为癌症,都是间隔5年后再患癌才可以得到赔付。也就是说,首次患了癌症,二次患癌需要间隔5年;首次患的不是癌症,二次癌症间隔期也还是5年。这个间隔期比市面上大多数的产品都要长。目前市场上优秀的产品已经可以做到“首次癌症,二次患癌间隔3年;首次非癌症,二次患癌,间隔期180天”了。

其他

1.减两年保费

把减两年保费当卖点真是让人无语,正如有句话说得“不是让客户感觉便宜,而是要让客户感觉占到了便宜”。我想大部分人看到可以减两年保费一定会觉得这个便宜不占就太可惜了,不假思索就要掏腰包买单了,殊不知它本来就很贵,少交两年保费还是很贵,市面上还有很多保障责任比它优秀的产品,保费却比它低。

2.保额做不高

该保障计划是以保额20万举例的。为什么不把保额做高呢?

一般重疾险的保额定为年收入的5倍到10倍,这个朋友在一家大型互联网公司工作,福利待遇都很不错,年收入妥妥20万+,按照正常的需求分析考虑,他的重疾保额至少50万起,甚至可以考虑产品组合,保额配置到100万。而该计划却以20万保额为例,不给朋友将保额做高,我想一个重要原因就是50万保额所对应的保费太高了,很容易把人给吓走。

实际上保险保障方案不是随便制定的,而是需要根据客户的实际情况来分析,任何不进行实际的需求分析而直接给方案都是耍流氓。

总结

这个保障方案总体上缺点大于优点,方案中给出的保额实在过低,与朋友的实际需求不符。保费又太贵,18年交,20万保额每年要交5658元,实在不划算!建议货比三家,根据实际需求选择更合适的保障方案。

市面上很多保险公司都有更好的重疾险产品可以选择,何必在一棵树上吊死呢?

PS:

不瞒你说,我也曾买过友邦的某款重疾险,后来了解到有更好的产品,同时身体健康条件也允许我买其他更好的产品,于是宁愿承担重大退保损失,我最终还是毅然决然地退掉了。