admin

815

受益于复工,保险公司出新品的速度加快了,陆续上线很多新的重疾险。

很多人最先接触到的保险,就是重疾险。但重疾险价格不低,要买齐一家几口人的重疾保障,可能每年保费都要上万。

对于一般的工薪阶级来说,是一笔不小的开支。那么,我们要怎么做,才能在基础保障不删减的情况下,减轻保费的负担呢?

其实重疾险也是有很大区别的,消费型重疾险比传统的带身故责任重疾险,价格一般会低30%,也是我们更推荐的重疾险品种。

2020年,消费型重疾险推陈出新,为了帮助大家更好的挑选产品,今天我们总结了几条如何挑选消费型重疾险的攻略,以及几款非常受关注的产品测评,主要分为以下几点:

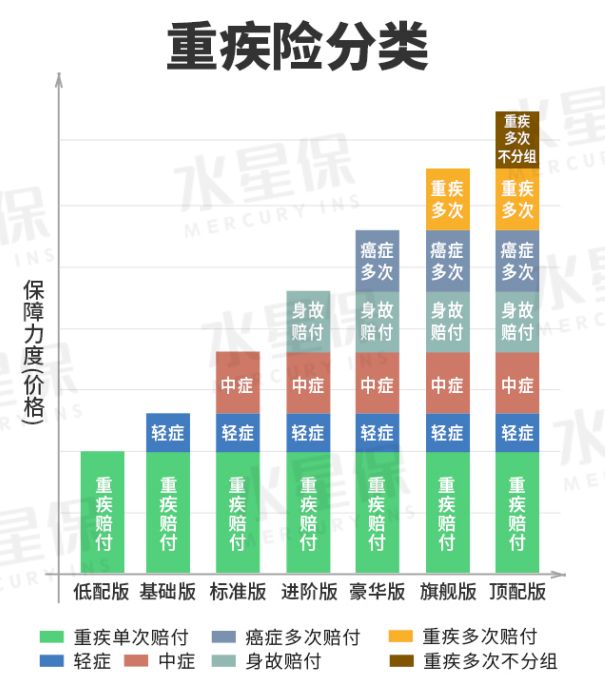

首先,读者可能会有疑问,我们为什么更加推荐买消费型重疾险呢?其实重疾险经过这么长时间的发展,保障责任也一直在进化。从只保重疾,又增加了轻症中症,再到后来的重疾、癌症多次赔付等。我们常说的消费型重疾,相比于储蓄型重疾,指的不带有身故责任的重疾险。保障更加纯粹,专注于疾病保障,没有身故责任,保费也会便宜很多。例如优惠宝,30 岁男性保30年,50 万保额。带了身故保险金的保费是8600元,不带身故保险金的话,保费是5700元,要比带身故便宜了33%。

而XX福2019II,有身故保障的比无身故保障的甚至贵了一倍以上!

所以,消费型重疾险非常适合工薪家庭。在满足了疾病保障的同时,极大的减少了经济负担。重疾险是十分复杂的产品,健康告知比较严格,该如何挑选消费型重疾险呢?简单来说,主要考虑以下角度:重疾险是确诊后一次赔付保额的,一定要优先考虑买高保额。建议一二线城市的中产家庭要至少配足50万保额,若条件允许,可以考虑100万。轻症+重症:目前轻中症基本上是重疾险的标配,保险行业协会规定了25种核心高发重疾,对轻症、中症未做任何限定和指导。单次赔付型的,重疾赔付之后保单失效,再买重疾险、医疗险是很难买了,所以多次赔付还是比较有优势的。看钱包行事,预算充足就选择终身;若预算有限,可以先选择保到70或80岁。除上述几点之外还有投保人豁免、健康告知、核保条件、等待期等因素,这篇文章有详细攻略?

2019重疾险怎么挑?一篇文章终结选择困难

选购消费型重疾险时,很多朋友都在犹豫要不要选附加身故的、附加哪种身故责任的产品。市面上产品的身故责任,有三种方式。分别是无身故责任,身故赔保费和身故赔保额,而且三种方式的价格还相差巨大。让人选择恐惧症又犯了。。。但重疾险要是投保时没有选身故责任,身故后也可以退保拿回现金价值。因为《保险法》第 47 条规定,投保人有权退保,保险公司应退还保单的现金价值。

比如康惠保2020,这款产品有身故的和无身故的价格会相差20%左右。那这多出来的钱花得值不值呢?以30岁男来计算,不选身故责任也就是赔现价的康惠保在74~85岁之间退保,可拿回19万多,比身故赔保费19万要多几千块。

但在这个年龄段以外计算得出的结果是身故赔保费赔得多,毕竟多交了20%的保费。具体产品得具体分析,其他产品可能会有不同结论,我们无法简单比较赔现价的好还是赔保费的好。身故赔保额是主流保障,买50万保额就能赔50万。每个人不一定生病,但总有一死,买终生保障的话这份重疾是一定会赔的。但可能也会有坑,比如某产品就规定重疾和身故共用保额,只能赔一个。赔过重疾,身故责任也就失效了。

并且,我们一直强调,买重疾就是买保额!花一样的钱,选择身故赔保额后,可能就只能通过降低保额,来节省出买身故责任的部分了,现代版买椟还珠。

总体来说,身故赔保额体验会更好,但是不太适合预算不多的家庭。

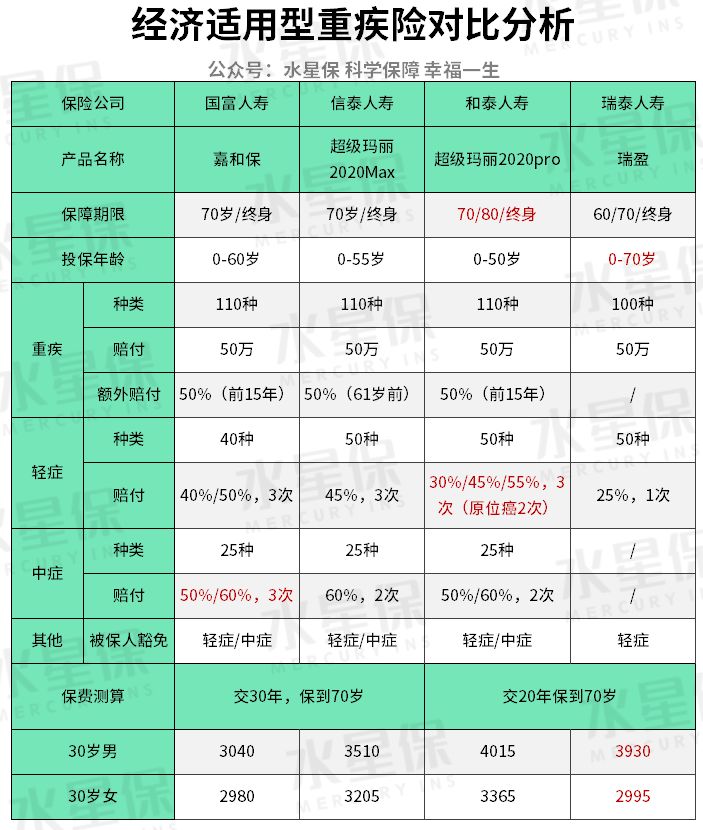

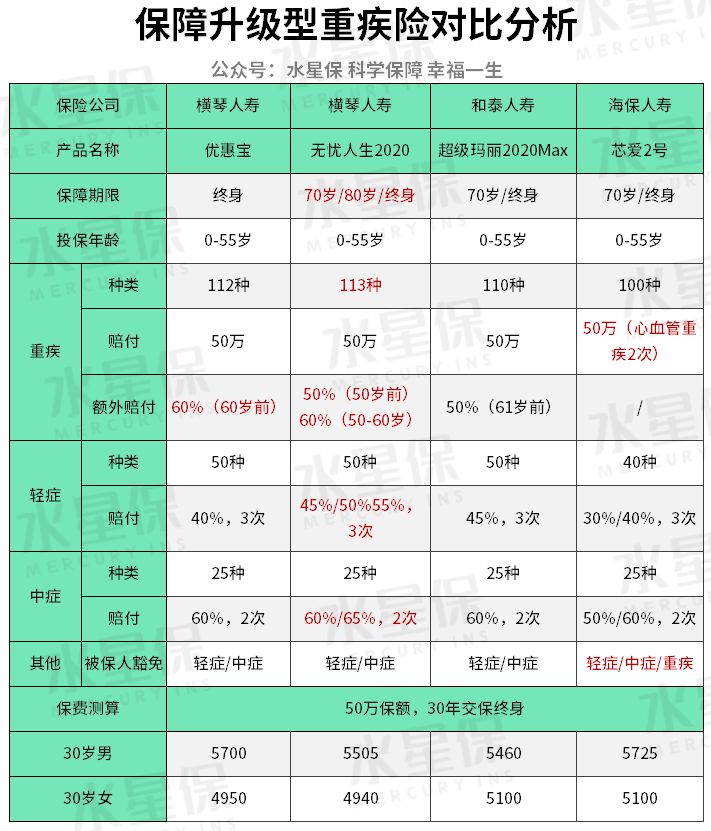

我刷选了目前市面上的非常有竞争力的消费型重疾险,优中选优,根据保费预算和保障内容,分为了经济适用型和保障升级型,便于直观比较,重疾保额全选择50万,正面PK!

这类经济适用型的重疾险,主要这几十年的保障,价格不贵性价比很高。要是预算不是很充足,可以考虑以下几款:

超级玛丽2020Max各方面都比较出色,61 岁前,罹患重疾能多赔 50 %。新上线的超级玛丽2020pro ,癌症二次赔付是最优秀的。但保到 70 岁只能选缴费 20 年,每年保费负担略重。嘉和保性价比很高,男性费率比女性更便宜。交 30 年保到 70 岁,杠杆率足,投保后的前 15 年,多赔 50%。并且,嘉和保附加癌症 2 次赔,价格是市面上附加癌症2次赔的产品中最便宜的。因为瑞盈没有30年交保费的选项,上图选了20年交保费,可以看出保费是最便宜的。适合预算不多的人考虑,健康告知也很宽松,但瑞盈没有中症保障,轻症赔付次数和赔付比例都比较低,只满足了最基本的保障。要是性价比高的不满足你的需求,可以考虑保障更好的产品,这里选择的产品,都是可终身保障的产品。

这款是目前重疾额外赔付最高的,60 岁前得重疾,可以多赔 60%!也就是说,50万保额,60岁前可以赔80万,并且女性投保在价格上会有优势,很划算。无忧人生不管是保障内容还是保费价格,都是目前重疾险金字塔顶端的产品。这两款产品在重疾额外保额上都是最高的,在中症轻症赔付保额上,无忧人生2020更高。虽然是同一个公司的产品,但竞争起来也互不谦让,各有特点。优惠宝包含新冠病毒保障,无忧人生则可附加少儿特疾、心血管特疾保障等。 对 10 种心血管疾病,都可以 2 次赔付,心血管保障更全面。达尔文2号才刚下架,就不断有高性价比的重疾险涌出,更新换代太快了,很多人可能一直在等更好的产品而迟迟不投保。实际上,趁着年龄还小身体还没出毛病,买重疾的话保费就会相当划算哦!对消费型重疾险有任何问题,或有投保需求,在微信对话框发送消费型+电话号码,我们有最专业的团队帮你筛选最适合你的重疾险,让你明明白白买对好保险!