写在前面的话:

昨天一位男性朋友问我:今天可以给女朋友送什么礼物。起初我说可以送口红、香水、饰品、手机、ipad等等。后来我说送保险也很好,但没有结婚,大部分送不了。去年,有一位先生送了400多万年金保险给太太,希望她55岁后醒来每天都有1000块钱,那份保单可以让太太55岁后每月领取3.1万的养老金,活多久领多久。因为这份保费,他被我们称为“别人家的老公”。至今,我都对这份浪漫而又实在的礼物,印象深刻。

原本计划,送给自己30岁的礼物是一台奔驰,但去年我把礼物改成了年金保险。因为每大一岁,同样的保费能够领的钱会少些,在30岁生日之前,我送了自己3份年金保险。其中有两份已经停售。今天说说现在唯一在售的这份:招商信诺自在人生养老年金保险。或许看完文章,你会知道为什么我说这是一份“幸福的礼物”。

1.年金保险和它的本质

年金保险,顾名思义,就是每年可以领钱的保险。年金保险就是特定时间存钱进来,特定时间领钱,没有任何身故和疾病的杠杠。

年金保险作为一种保险,有着其他投资理财工具无法替代的功能。

年金险最重要的本质是:

1定时、定量、定向的现金流

2把现在的钱留到未来花

1

01

定时、定量、定向的现金流

定时:什么时候用这笔钱,是确定的

定量:一年是领10万还是5万,每个月领1万还是5000,是确定的

定向:这笔钱是给我用,还是给我孩子用,是确定的

为什么现在的人这么焦虑?

因为生活里充满了太多不确定性,既要担心会不会忽然失业,也要担心会不会忽然大病,还要担心未来能不能养好娃。如果从现在开始,你银行卡每个月可以自动入账4万块,我想,你的焦虑会消失。

这种确定性,是我们买基金、买股票、炒房没有办法实现的。在资产配置中,尤其是规划未来的用钱,确定性是非常重要的因素。

前几天有个朋友问我“你投资基金这么厉害,干嘛每年17万花在年金上”。我回复她:基金投资充满不确定性,不确定我未来会不会操作失败,不仅亏了收益,还亏了原始本金,不确定累计盈利的钱什么时候就想花了。。。而年金,我确定未来有一笔钱可以领。

人能赚钱、能投资的前提是这个人活的好好的,且有不错的思维能力:如果这个人出现意外,比如突发脑溢血,导致偏瘫,也许他的思维会受影响。他懂投资,他的太太、孩子懂投资吗?

年金,可以保住我有一部分钱终身按固定利率增值,在一定意义上,它保的是钱赚钱的速度。

2015年我被市场教育过,也亲眼见证了不少人的证券账户市值瞬间蒸发。基金投资和年金对我来说是两个不同资产规划的象限。

定向也很重要,老年人手里有钱和没钱,都是风险。父母乱买高价保健品;胡乱投资;被不靠谱的儿女敲诈走;被亲戚借走,屡见不鲜。对老人来说,稳定的、源源不断的现金流才是合适的。每个月固定打到卡里,满足基本生活开销,下个月还有。

1

02

把现在的钱留到未来花

我了解了中国的养老金制度,现收现付,也就是当下工作的年轻人交社保里的养老保险,供养当下退休的人员,30年后,生育意愿不断下降后,那时年轻人有多少?社保养老金有没有亏空完?未知;我见过不少60多岁了还要打零工的老人家;我听过因为没有钱,不被待见的晚年凄惨;我见过因为有丰厚的养老金,全家人围着伺候;我听过孤苦老人饿死在家里;我看到老龄化的日本公交车、超市里都是白发苍苍还在工作的老人;我也感受到作为子女,赡养父母的压力。。。

这一生,我们和钱的关系有4个阶段:第一阶段:人赚钱;第二阶段:钱赚钱;第三阶段:人保护钱;第四阶段:钱保护人。

保险就是保赚钱的你,保你赚到的钱。保险就是保钱。

存养老金,我就想好好照顾未来的自己。

2.我存了一份怎样的养老年金保险:自在人生A款

1

01

产品简介

1

02

我的自在人生养老年金保险解读

《魔鬼经济学》说研究证明,有购买了养老保险的群体比没有买的人活得更久,是因为保险提供的稳定的收入,让老人多了活更久的动力。我觉得确定的源源不断的现金流会成为我们退休生活里幸福源泉的一部分。我喜欢这种未来养老生活的确定感、幸福感。

3.招商信诺自在人生——后4.025%年代最强养老年金

为什么说是“后4.025%年代”呢?因为真正复利利率4.025%的年金保险市场已经停售的所剩无几了。

招商信诺自在人生年金保险推荐理由:

1市场所剩不多4.025%利率真养老年金,从现金价值看实际收益也不错;

2它可领取的养老金几乎是市场最高水平。

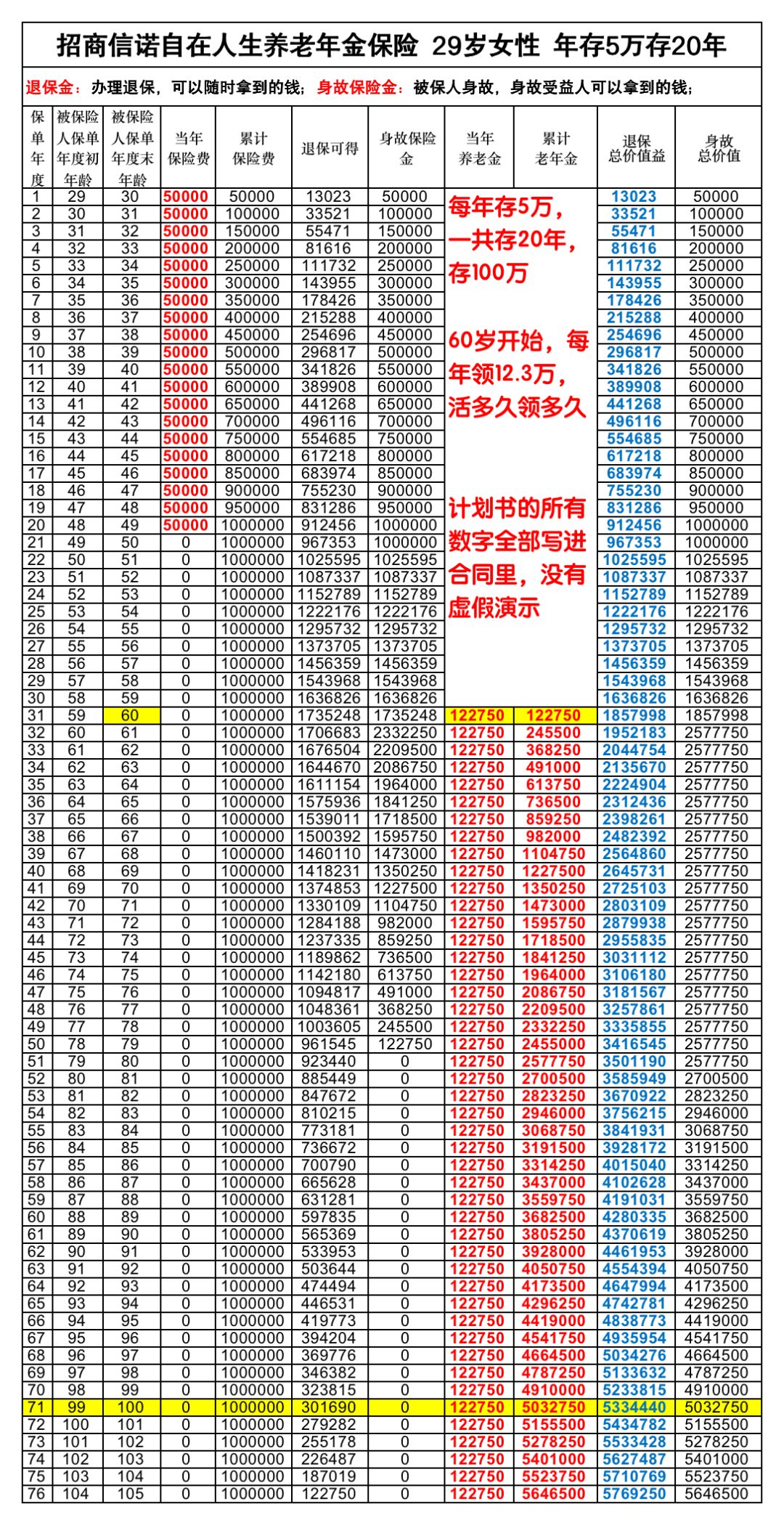

比如30岁女性每年存3万存20年,60岁后每年可领取7万元。

3活多久领多久,终身可领养老金,让老年生活更体面。

4缴费时间最长可以20年,压力小。可以看成自己存的“社保养老金”

比如30岁每月存2500每年3万,到了60岁后每年就可以领7万多!

下图是一些不同年龄段女性,分期存入金额和60岁后每年领取金额:

(1)25岁女性,存2万20年存,60岁后每年领57540元,每月4833元

(2)30岁女性,存3万20年存,60岁后每年领7万,每月5945元

(3)35岁女性,存5万20年存,60岁后每年领96700元,每月8123元

(4)45岁女性,存7万10年存,60岁后每年领56420元,每月4739元

招商信诺这家保险公司:

股东双方是招商银行和美国信诺集团,2003年成立于深圳。

中方股东:招商银行,中国内地市值第五大的银行,股份制商业银行中市值最高的,2018年《财富》世界500强第213位。

外方股东:美国信诺集团,也就是Cigna,世界最大的保险医疗金融公司之一,2018年《财富》世界500强第263位。1792年成立。

这份养老年金保单,重要的不在于n年后增值了多少钱,在于可以实现不工作时,源源不断领钱,拥有被动收入,带给人安全感和踏实感。