如果简单通俗解释,年金险其实就是能年年领钱的保险。

我们先交给保险公司一笔钱,然后约好在规定的时间开始领钱。

也就是在未来给自己创造了一笔确定的现金流。

平时我们都说保险就是买保障,而保障不就是寿险、重疾医疗这些都是嘛,这年金看起来和存钱差不多为什么也能叫保险?

还有人说我自己会投资理财,短期理财和基金定投都比这个收益高,我还干嘛要买年金?

想要回答这些问题,就要说到我们人生要面对的真实情况了。

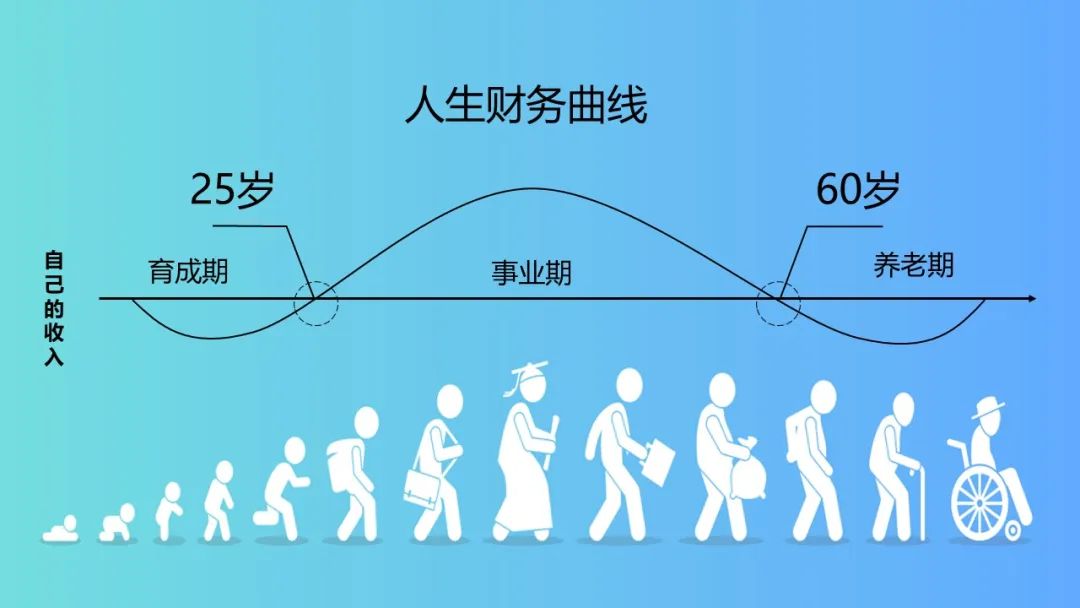

人这一辈子都会经历从出生,上学,工作,成家立业,到退休老去的这个过程。

只要我们活着就需要花钱,在工作之前都是由父母来来照顾我们,到了工作后自己能够自立了也就是自己养活自己,有了家庭有了小孩就有了更大的责任感,这也是很多人保险意识开始萌发的阶段,然后直到我们退休。

但是这里面有个问题,那就是我们的收入是一阵子,只有在大约25岁到60岁之间。

而花钱却是一辈子,尤其是在特定阶段的花费,比如孩子的教育费用,退休后的养老费用,这些都是没有余地的刚性支出。

比如孩子18岁上大学,不可能因为没钱晚两年再上。

而保险本质上就是基于人生不同阶段的财务规划。

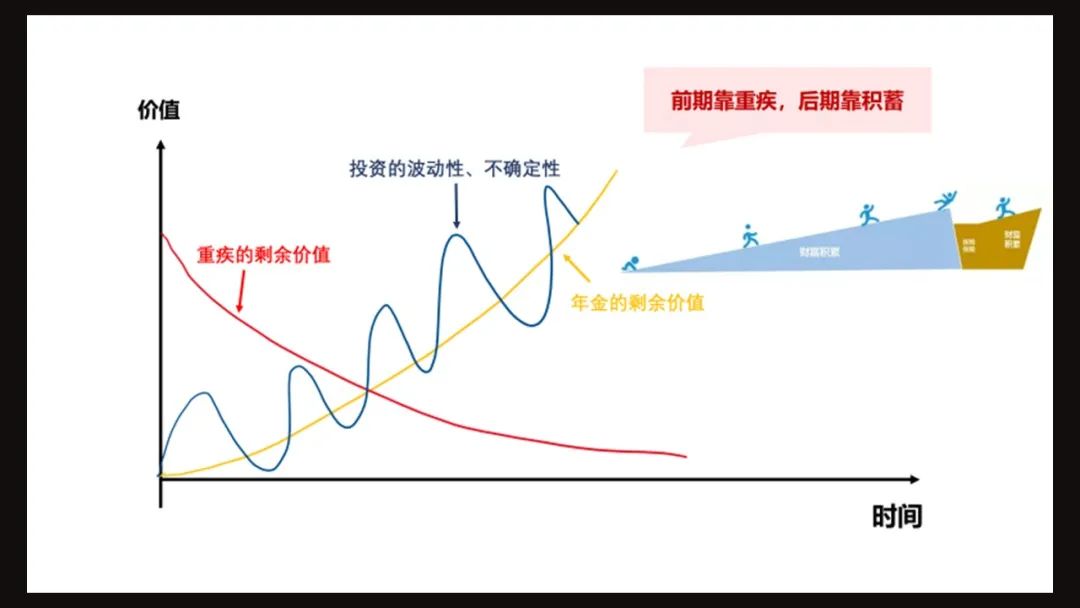

我们买重疾险是为了防范年轻时发生重大疾病而失去工作能力,造成收支不平衡,进而引起家庭财务崩溃。

此时,重疾险就是如果发生重病,在下面接住你和家庭的那张网。

但重疾的杠杆,或者说保单价值是在最初的几年比较高,到后期剩余价值会慢慢降低。

而到了后期,我们的主要需求变成了:子女教育、自身的医疗护理和一个还不错的养老生活。

这也就是前期靠重疾,后期靠积蓄。

积蓄可以是多种多样的,银行存款、股票基金、房产、年金。

但房产、股票和基金都充满了波动性和不确定的。

尤其是退休后的前几年,我们手里的积蓄最多,如果这个时候股市下跌,对我们的冲击最大,我们自身恢复的能力也最小。

此时,年金就是哪怕你投资失败,从上面掉下来,也能接住你,不至于老无所依的网。

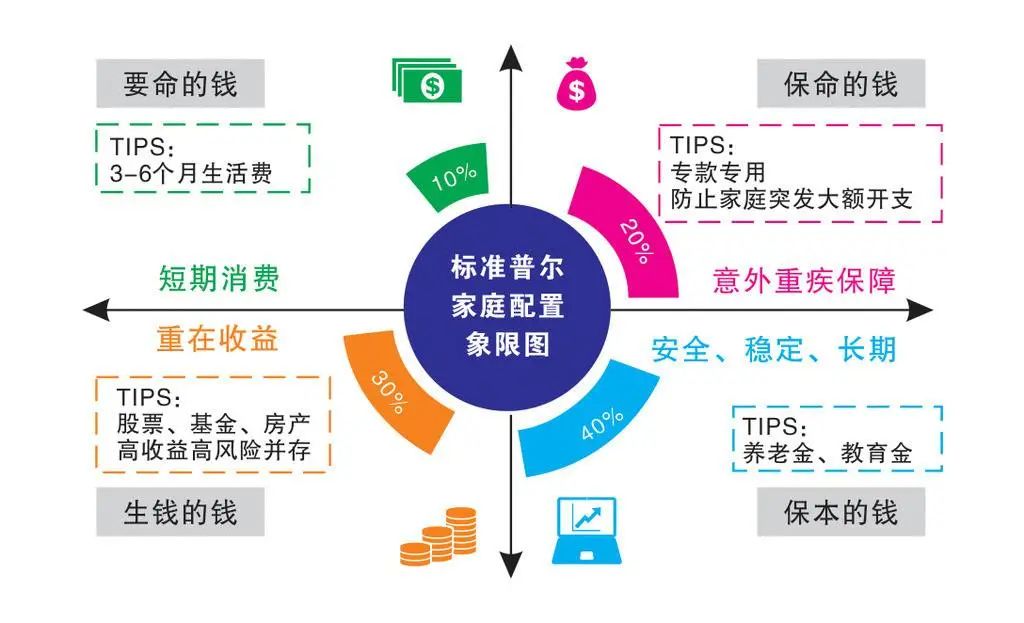

一个好的家庭资产配置,首先要以安全和稳健为主。

在这里推荐一下著名的标准普尔家庭资产象限图,每个人或者说每个家庭都应该有四个钱包。

1、 第一个钱包装10%的现金流,或者3-6个月的生活费,可以放在银行短期理财或余额宝里,这部分的钱是有事拿来周转一下的;

2、20%的钱(每年的家庭结余)是用配置保障类保险,它可以很好的保证其它三个钱包的财务安全,不会让整个财务产生系统性的风险;

3、30%的钱可以装收益高的高风险配置,比如炒股、基金、房产、做生意等等,用适当的钱去承担高风险,博取高收益。

这个账户的钱一定要注意配置比例,因为如果不懂股票基金这些投资的话,有可能会损失惨重,会影响整个家庭的财务健康。

4、第四个钱包就是40%低风险的配置,这个账户是家庭资产的秤砣,像年金、低风险理财承担着家庭很重要的作用,这个钱包的钱是用来积蓄只许成功不能失败的刚性支出的。

基于不同的账户,我们选择不同的金融产品,而每种金融产品也有其自身的优势的局限。

理财之不可能三角

理财有个不可能三角,分别是:流动性、安全性和收益性,没有任何一种金融产品可以同时兼顾这三者。

像平时我们放在余额宝里的钱、短期银行低风险理财,流动性和安全性都不错,但是这种收益就不会太高了,放太多的钱资金利用率不好。

那像股票和基金这种,流动性很好,随时可以买卖,收益高,但是会有风险,也就是安全性不太好。

而年金险是在损失了流动性的基础上,强调了安全性和一定的收益性。

安全确定

从法律层面来说,年金保险的安全性甚至是要高于存款。

因为根据存款条例第五条,商业银行存款保险是实行限额偿付的,最高的偿付限额是50万。

超过的部分只能从银行资产清算中去追偿。

而保险法第92条规定,如果保险公司被撤销或者破产,人寿保险合同会有其它公司接管,保单利益是不受任何影响的。

也就说最极端的情况,这家保险公司破产了,我们的保单依然可以照旧领钱。

比如曾经的中华联合、新华人寿、安邦人寿出事后迅速被接管,保单没有影响该赔付赔付,该领钱领钱。

收益持久

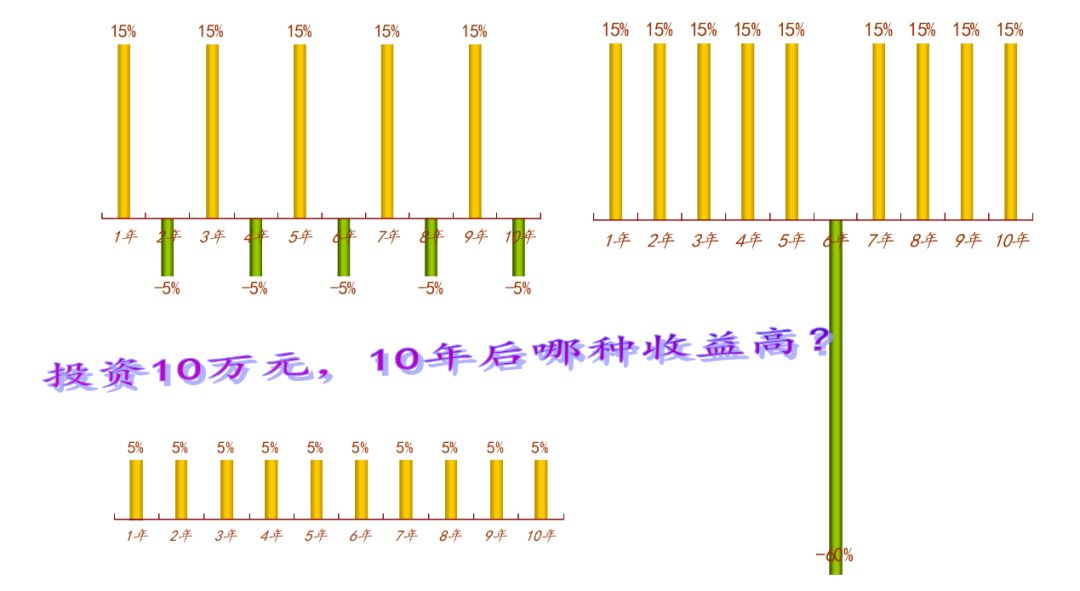

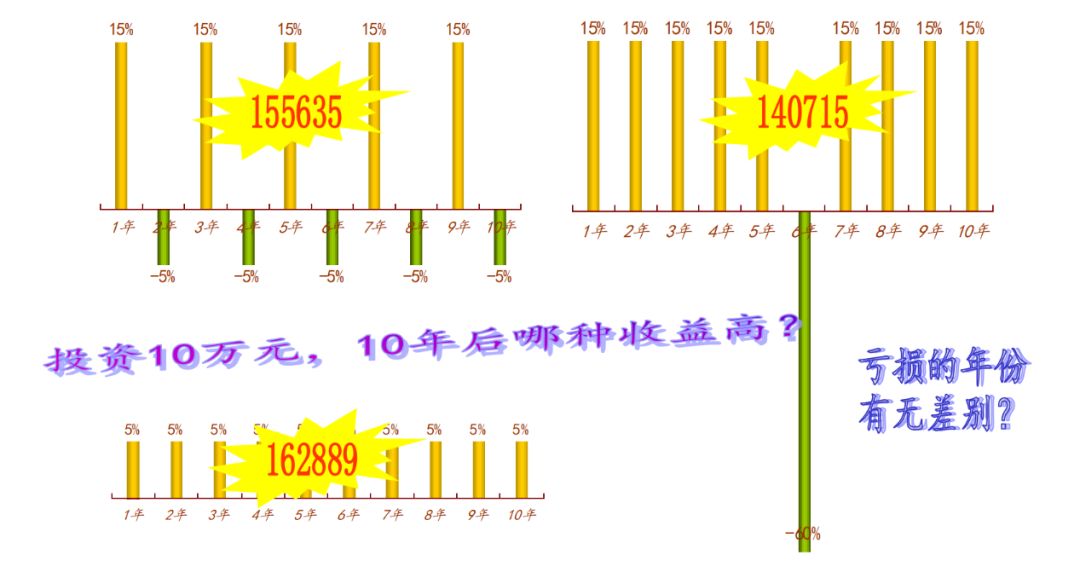

说到收益性,同样投资10万块钱,有三种模式:

第一种是第一年赚15%,第二年亏5%,然后第三年赚15%,第四年是亏5%,后面的以此还是如此。

第二种方式是头五年每年都能赚15%,到了第6年亏损60%,然后第七年直到最后是每年可以赚15%。

PS:第二种模式看起来还挺像股票的是不是,过几年就会崩盘一次,打个五折六折很正常。

然后就是最后一种,每年只赚5%,但没有亏损,一直保持到最后。

停下来想想,那种收益会最高那种收益会最低?

想好之后来看下图。

令人惊讶的是每年都能赚15%,只有一年亏钱的模式收益是最低的。

收益最高的反而是每年赚的都不多,只有5%但持续增值的这种。

其实这也就是复利的秘密。

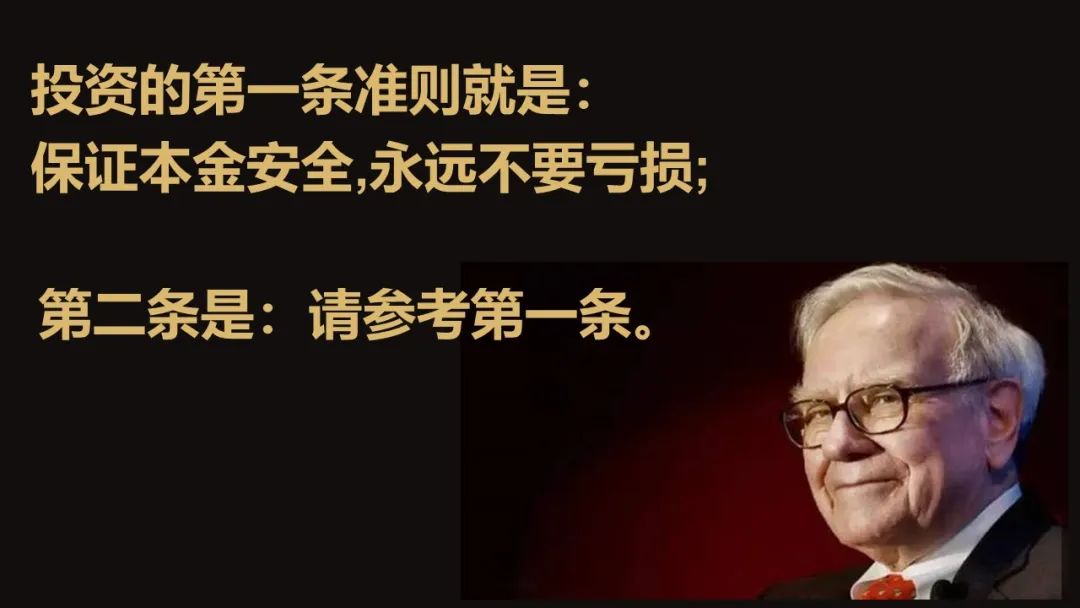

拿股票举例子,买过股票的朋友都知道,一旦发生50%的亏损,后期需要1倍的盈利才能弥补。比如说现在股价100块,亏损50%剩下50块钱,此时想要弥补亏损需要股价翻1倍从50涨到100块钱才行。

这也就是为什么巴菲特会说,投资的第一条准则就是保证本金安全,永远不要亏损;第二条是,请参考第一条。

但我们不是巴菲特,我们不能保证在未来的确定时间里,当我们需要用钱的时候不会遇到熊市。

也不能保证我们定投的基金、买的股票就一定能赚钱。

而年金就是像第三种模式,不会亏损,足够安全,能在确定时间兑付的保险,所以这也就是为什么年金更适合用来做确定性规划的原因。

也正是这种安全性、确定性和收益的持久性,相对其它金融产品,年金更能给人带来安全感。

有钱和敢花钱是两个概念,因为谁也说不清自己能活多久,所以总是会看米下锅。

之前我有看过介绍日本老龄化社会的书——《日本老年人的生存困境》,书中讲到很多独居老人不舍得消费,最后自己死在家里,殡仪馆收尸的人发现和老人家里寒酸的环境比起来,相当多的老人有有巨额存款。

但因为没有亲人,这些钱只能充公交给政府。

我们年轻时延迟满足存钱,是为了未来我们能更好的花钱。

而退休更应该是放松的状态,如果退休后我们还会因为财务而焦虑,依然不敢花钱。

那就有点本末倒置了。

不那么好的流动性

有人说年金的流动性不好是缺点,我倒不这么认为。

某种程度上这正是年金最大的优点。

因为流动性不好才能做为专款专用,强制积蓄的工具。

想想我们总也存不下来钱的原因,是不是就是因为流动性太好了。

比如银行理财到期利息拿出来花掉了,股票基金赚点钱拿出来花掉了。

往往最后能够持续增值的都是专款专用,流动性不好的金融产品。

而年金交费的纪律性让人能够强制储蓄未雨绸缪的意义,某种程度上甚至大过产品自身的收益。

确定性

我自己平时也有投资理财,好的时候一年也能赚个30%甚至更多。

但我深知这些都是不确定的,我无法保证投资能够一直赚钱,同样我也无法保证自己一直都有投资能力。

面对市场一时的贪婪、年龄大了的头脑迟钝,或许一次脑中风。

这些都有可能让我损失本金、丧失投资理财能力。

而年金至少可以让我在确定的时间里,有一笔确定的钱。

除此之外,年金也是金融产品里唯一可以长期终身锁定确定收益的产品。

如果平时有买余额宝的同学们会感受到,这几年的收益越来越低。

像余额宝或者低风险理财跟银行利率有关,利率越低余额宝这些收益也会越低。

让我们来看一下咱们国家的利率历史走势。

90年代1年期的存款都可以达到10%的利息。

但随着时间推移,现在慢慢变成了1.75%。

其实不光是中国,国外也是这样,欧洲和日都已经是负利率了。

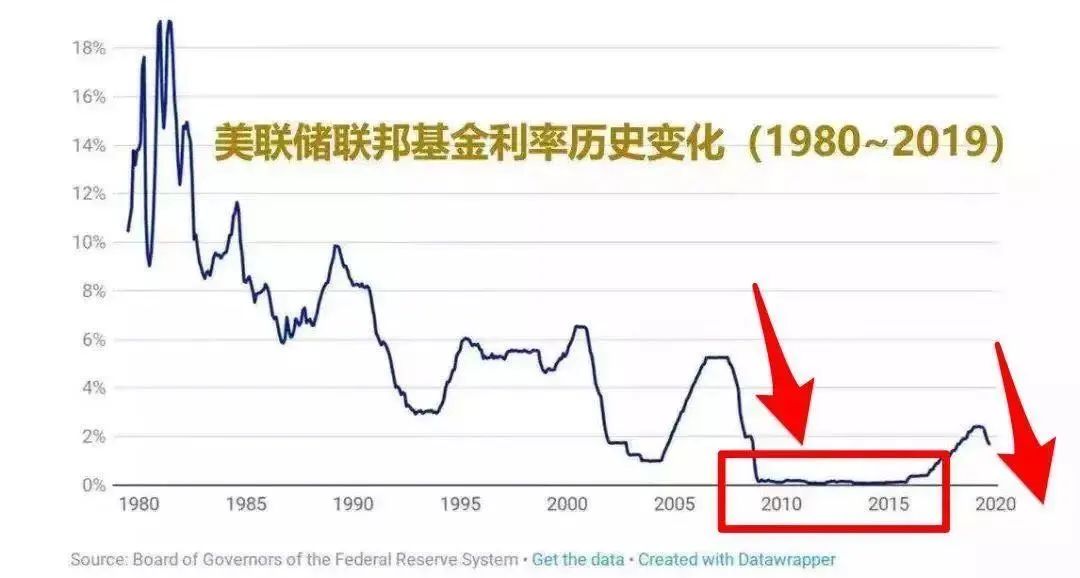

下面这张图是美国的历史利率走势。

上面标注的有一段红框,是因为08年次贷危机后美联储救市把利率降到了0的位置,也就是从2015年经济有所复苏才开始加息,但经济大环境不理想这轮加息很快停止又开始降息。

利率趋势是持续下降的,就像落地的皮球。

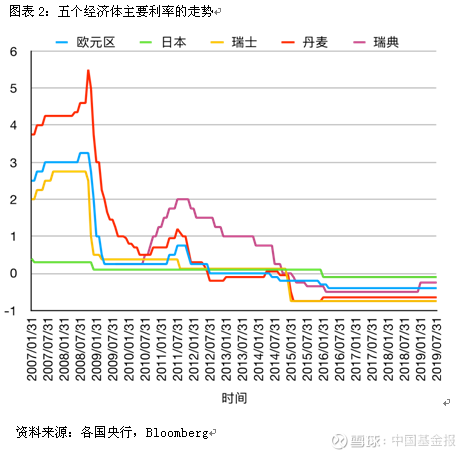

再来看看其他发达国家的利率吧。

上图是日本、欧元区、瑞士、丹麦和瑞典,都已经处于负利率了。

其实只要是一个正常经济体,经济发展到一定水平社会趋于稳定之后,通胀和利率都会比较低。

中国属于后发展国家,之前的高通胀和高利率属于历史阶段的产物。

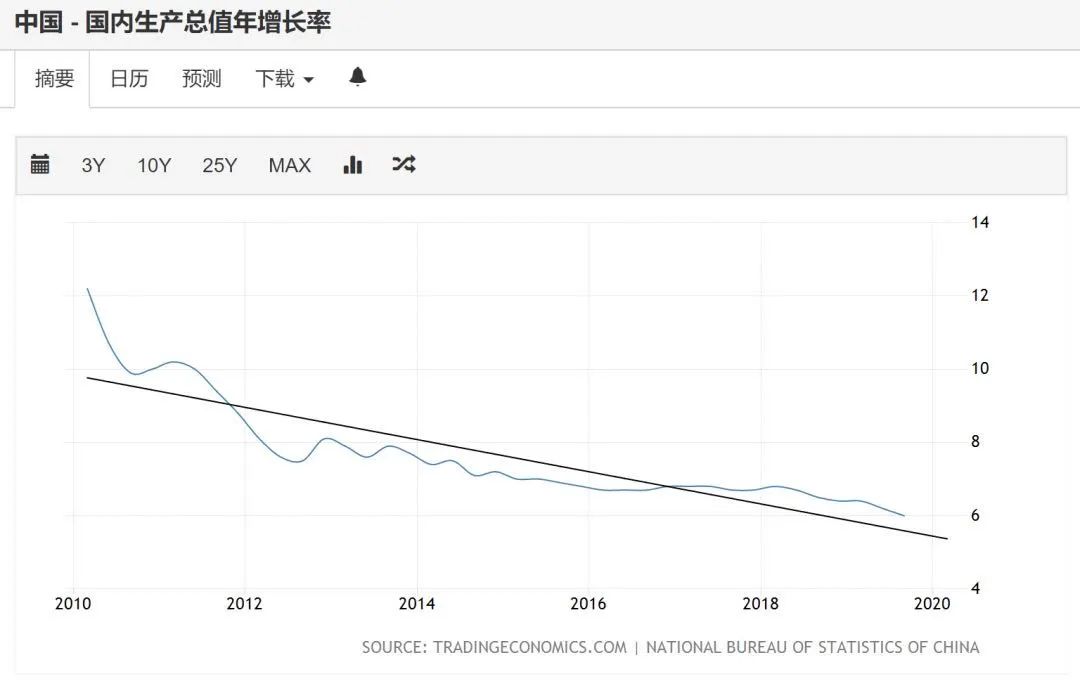

这张是中国的GDP走势图,可以明显看出来随着国家经济发展增速是一直在下滑的。

不止是中国,各国经济都不怎么样,为了刺激经济央行就会降息来做逆周期调节。

其实国外各国从去年开始就开始陆续降息了,但中国因为经济发展增速比起发达经济体还算不错,所以一直没有大幅度跟进。

推行的也是稳健的货币政策,利息慢慢的降,这样货币政策的牌不会一下子打完。

但是因为最近肺炎这个黑天鹅的原因,很多实体经济很受打击,为了给企业减少压力,让企业借钱更便宜。

所以今年的降准降息的力度会比去年大很多。

上个月20号,1年期的市场贷款利已经下调了10个基点,从4.15%降到了4.05%。

没过两天央行副行长刘国强对媒体开始吹风,说下一步还是促进贷款利率明显下降,不仅是贷款利率,法定存款利率也要往下降。

所以预期今年的国债和低风险的理财产品收益也都会跟着下降。

然后,继外部环境澳大利亚、马来西亚降息后。

前两天美国美联储一次降息了0.5%个百分点,这种情况并不多见。

盘点一下美联储历史上紧急降息50个基点的情况:

1998.10 俄罗斯债务违约

2001.03/04 互联网泡沫破灭,两次50个基点

2001.09 911恐怖袭击事件

2007.08 美国次贷危机

2008.01 股市开始崩盘

2008.01 雷曼兄弟倒闭

也就是说,只有在经济危机或泡沫破灭时,美联储才会如此降息。

现在市场认为美联储会继续降息,今年大概率会是零利率。

而美国十年国债收益率也历史首次跌破0.7%,创历史最低。

而配置年金保单就可以提前锁定收益,不会因为利率下降而受影响。

比如在90年代银行利率10%的情况下,很多保险公司没有经验发行了很多8%的年金,当时来看这个收益并不高。但之后银行的利率一直在逐年下调,而保险公司的年金还要按照当初那个8%一直给付。

这也就是为什么有些人会说宁可要收益4%的年金,也不要6%的理财。

因为6%是无法保持的。

一方面降息趋势是确定的,一方面世界经济是越来越不确定的,所以在当下不论是做为家庭资产配置,还是计划在未来有一个确定的现金流,拿出一部分的钱来做年金配置都是一个优选方案。

另外随着不断地科普,年金凭借其安全、确定和收益的持久性也会越来越受更多的人了解和欢迎。