在后台回复大家留言的时候,我发现很多人会拿单次赔付重疾险,来和多次赔付重疾险对比。

首先,这两种就不是一个维度的产品。打个不恰当的比喻,平板电脑应该和其它平板电脑去比,而不是硬要找笔记本电脑PK,对吧。

再来,不是所有人都需要多次赔付重疾险,就像不是所有人都得用笔记本电脑一样,最终还是要根据自己的需求和预算去选择。

那么,多次赔付重疾险,值不值得买,适合哪些人买呢?

多次赔付重疾险的好处

多次赔付重疾险的3个注意点

谁更适合买多次赔付重疾险

多次赔付重疾险:大病赔完1次,还能再赔,合同继续;

单次赔付重疾险:大病赔完1次,不能再赔,合同结束。

据统计,得过重疾的人中,约10%会再得一次。

如果买了单次赔付产品,这10%的人,就不再拥有大病保障了。

另外,得第二次大病的人中,80%左右得的都是癌症。

所以,对预算一般的人来说,买单次赔付重疾险,最好附加癌症二次保障,这样可以覆盖大部分的重疾风险。

还有,建议把保额买高一点,至少买到50万。这样,第一次理赔就能拿到足够多的钱。

不过,对预算比较充足人来说,多次赔付重疾险+癌症二次保障,是更好的选择,不管第二次大病是不是癌症,都能获赔,可以给人更充分的安全感。

那如果想要买多次赔付重疾险的话,有哪些是需要大家特别注意的呢?

2.1 赔付次数不是越多越好

生一次大病,对人体的损伤还是蛮大的。

治好以后,身体素质会大不如前,一定程度上,比常人更容易再得大病。但是,得4、5次大病是不太可能的。

那么,多次赔付重疾险不管赔多少次,最有用的就是前2次。

所以,大家不必追求重疾赔付次数越多越好,更该关注的是,前两次赔付的比例高不高。

2.2 重大疾病分组越分散越好

根据重大疾病是否分组,多次赔付重疾险也有两种,分组和不分组的。

不分组的重疾险:重疾A赔完,重疾B还能再赔;

分组的重疾险:同一组下的疾病,只能赔1次。重疾A赔完,如果A和B在一组,B就不能再赔了,其他组的重疾还能再赔。

很明显,不分组的要比分组的好,不过价格也高很多。

追求性价比的话,同样是多次赔付重疾险,重疾分组的产品会更划算一点。

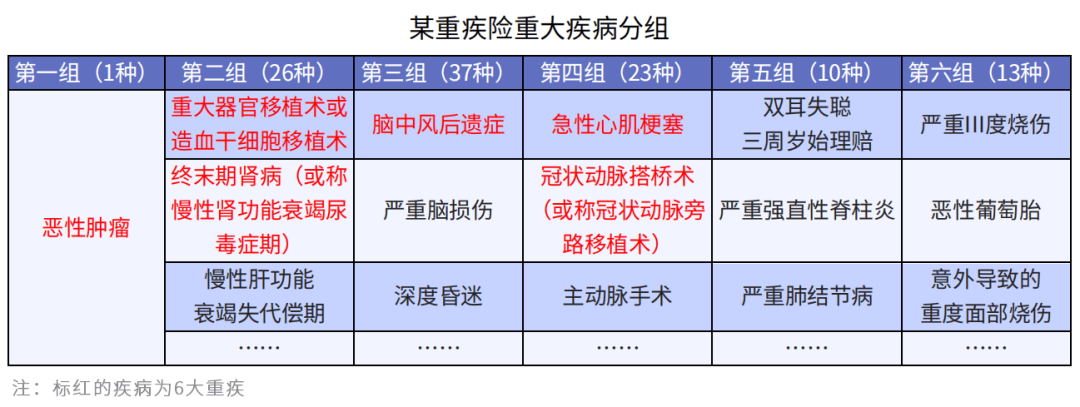

那么,我们挑选的重点,就在于6大重疾分组是否分散了。

6大重疾占重疾出险的80%以上,所以分组越散,咱获得理赔的几率就越高。

比如这样的分组:

癌症(占重疾理赔60%以上)单独分组,6大疾病分散在4个组,这款产品的重疾分组,就算是比较优秀的那种啦~

2.3 捆绑身故责任

大部分的多次赔付重疾险,都会把身故责任(身故赔付保额)捆绑进来。

一方面,有了身故责任,保障的确更全面了;

另一方面,这样的设计也有小小的不足。

身故和重疾,两个只能赔一个

意思就是,如果因为大病理赔过,身故保障就失效了。

另外,不止多次赔付产品会这样设计,重疾险的身故责任都这样,算是“通病”吧。

所以,保鱼君这里也提醒大家,即使购买了带身故的重疾险,也最好另外再搭配一份定期寿险,这样身故保障才比较全面。

价格比较贵

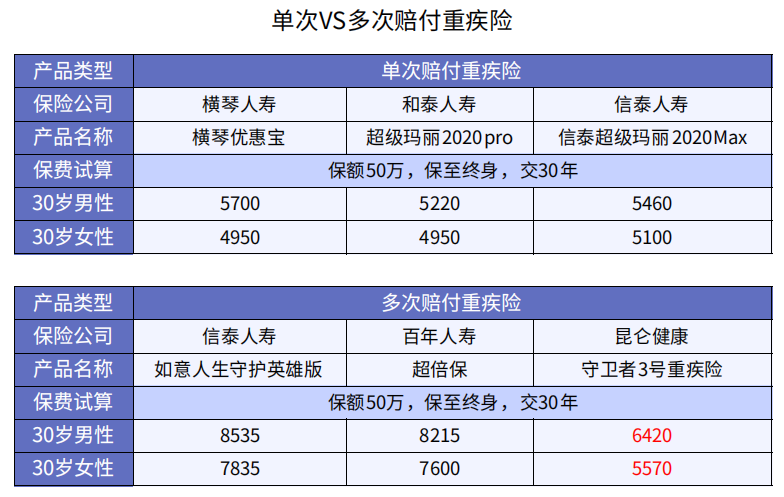

捆绑身故责任后,重疾险的价格会贵很多。

可以看到,多次赔付比起单次重疾险,价格上浮一半左右。

这个守卫者3号,就比较特殊了,他的身故保障不是必选责任。

这么一来,不含身故的价格,几乎逼近单次赔付产品,而且这款产品是重疾不分组的哦。(有兴趣的可以戳《守卫者3号产品测评》)

一通分析下来,大家可以看到,

多次赔付型产品有不可替代的优势——重疾多次赔,保障更全面;

也有比较明显的不足——价格比较贵。

那么,在预算充足的前提下,哪些人更适合买多次赔付重疾险呢?

小孩子

孩子年幼体弱,比大人更容易得大病。不过,由于小孩年纪轻,新陈代谢快,治愈的概率比大人也要高。

考虑到孩子人生还很长,得多次大病的风险不是没有,所以给孩子买重疾险的话,选择多次赔付是比较合适的。

女性

由于女性特殊的生理构造,一些大病比方说甲状腺癌、乳腺癌等,发病几率要比男性高很多。

而甲状腺癌的治愈率接近100%,乳腺癌的5年生存率也有83.2%,治愈率非常高。

治愈后,得其他大病的风险,也还是存在的。

所以对女性来说,预算充足的条件下,建议这样配置重疾险:多次赔付+癌症二次。

最后说两句

大家买重疾险的时候,不要随意听信别人说哪个哪个特别好。

同样的产品,可能适合别人,但不一定适合自己。

只要记住,根据自己的需求和预算来选择,买到的保险就不会错。

最后的最后:祝君一世平安

愿世上所有保单永不出险