现在,越来越多的人开始重视起了身体健康和疾病风险,用来承担大额医疗费支出的重疾险近几年非常受欢迎。

但很多朋友在购买重疾险的时候总会有这样的顾虑:万一没有生病出险,保费岂不是打了水漂?

有需求自然就有市场,保险公司也在不断推出两全型重疾险。

那么,两全型重疾险性价比高吗?值不值得买?

今天,九尾君就以中国人寿的康宁保为例,带大家分析一下两全型重疾险到底靠不靠谱。

康宁保产品形态介绍

话不多说,先上图!

(点击查看大图)

国寿康宁保是由康宁保两全险+附加康宁保提前给付重大疾病保险这两个险种组成的。同时,又分为A、B两款保障计划。

两款“康宁保”的投保规则基本相同。唯一的区别在于,康宁保A款只能保障30年,而康宁保B款的保障期限更长一些,可以保至70岁。

在不考虑保费预算的情况下,九尾君觉得,重疾险的保障期限越长越好,最好选择保终身的,一步到位,后续也就不用担心保障到期重新续保的问题了。

当然,如果投保预算有限,优先保证高保额(打底30万,推荐50万),保障期限可以短一些,等有钱了再追加投保,延长保障期限。

除了保障期限的差异,康宁保A/B款在保障内容上又有什么不同呢?接下来,咱们来仔细扒一扒~

康宁保产品细节解读

1.疾病保障

先来看看疾病保障部分。

康宁保A/B款的重疾保障内容如出一辙,都是120种重疾,确诊赔付100%保额,没啥好说的,pass~

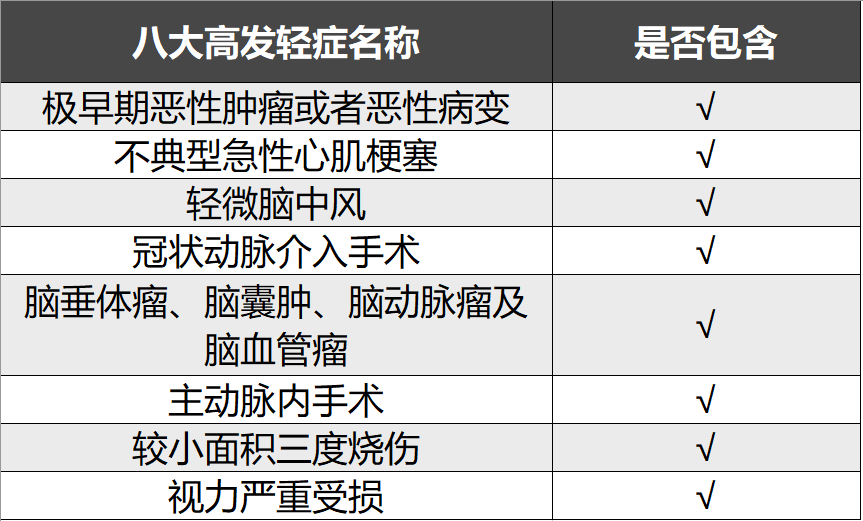

康宁保B款比A款多出了一项【轻症保障】:60种轻症可赔付3次,每次给付20%保额。

说实话,这个赔付比例并不高,目前市面上在售的重疾险产品,轻症赔付比例都已经30%打底了。

不过,康宁保B款承保的60种轻症疾病,病种覆盖率还是很高的,市场公认的八大高发轻症都在保障范围内,没有缺斤少两。

(点击查看大图)

2.身故保障

康宁保的身故保障分为两部分,一部分是主险(两全险),一部分为附加重疾险。

附加重疾险的身故保障内容很简单,身故返还已交保费。

两全险的身故责任比较复杂,根据不同的年龄,身故给付的保险金是不一样的。

18~41岁身故,赔付160%已交保费;

41~61岁身故,赔付140%已交保费;

61岁后身故,赔付120%已交保费。

针对不同年龄阶段,设定不同的赔付标准,青壮年不幸身故可以拿到更高的理赔金,这种设定还是不错的。

3.满期返还

满期返还是两全型保险产品的核心内容,下面咱们来具体讲讲。

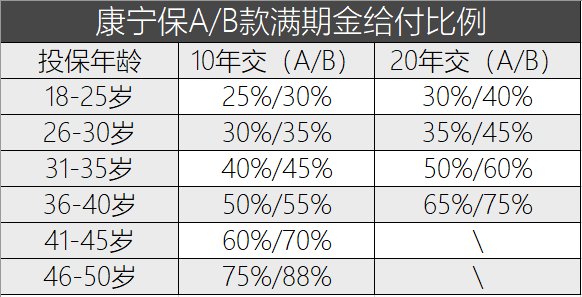

康宁保的满期金返还规则比较复杂,根据不同的投保年龄以及缴费期限,来确定最终的给付比例。

(点击查看大图)

我们可以看到,越晚投保,缴费期限越长,最后可以拿到的赔付比例也就越高。

有小伙伴就会说:那我迟点买好了,这样到手的钱也更多!

如果这样想就太天真了。康宁保之所以年龄越大给的比例越高,可不是因为它“尊老爱幼”,而是因为高龄人群本身所交的保费就提高了很多……

真要算实际收益的话,康宁保的满期金也就堪堪返还咱们所交的总保费,给的“利息”少的可怜。

不信?咱们以康宁保B款为例,算一算↓↓↓

(点击查看大图)

PS:因为各年龄段的满期金是一样的,但年龄越小,所交的保费越少。所以,为了将收益最大化,九尾君试算的时候,选取了各年龄段最小的投保年龄。

从表中可以知道,几十年过去了,返还的满期金一般也就比总保费多个2~6万左右,年收益率可以忽略不计,甚至都抗不过通货膨胀。

所以,如果是打着“投保顺便理财”的想法选择康宁保的话,九尾君劝大家要慎重。

4.产品性价比

(点击查看大图)

在价格上,康宁保也不便宜。

以康宁保B款为例,相似的投保内容,康宁保明显比另外两款重疾险产品贵出不少,超级玛丽2020Max的价格甚至不到它的一半。

而且,除了不含满期返还外,我们可以看到,钢铁战士1号和超级玛丽2020Max的保障功能更丰富,综合性价比更高。

满期返还VS重疾额外赔+癌症二次赔+心血管二次赔,二选一。这道选择题,相信大部分小伙伴都会做吧。

九尾有话说

总得来说,康宁保这款两全型重疾险的性价比较低。保费昂贵且保障不足,九尾君不推荐大家购买。

对于两全型产品,九尾君向来是不推荐的。保障是保障,理财是理财,兼具这两项功能的产品,大概率两方面都表现平平。

所以对于重疾险这类保障型产品,应该重点关注的是产品本身的保障功能,不能本末倒置,想着“保本”或者“收益”。

对于理财,我们完全可以选择收益可观的年金产品,比如自在人生A款,年化率可以达到4%,直接锁定几十年的收益。

再提醒一句,这款产品截止到4月30号就买不到了,感兴趣的朋友,要尽快发起咨询啦~