上周五的时候,基长收到了一位小主的留言:

基长您好!我10年来一直投资基金,从不炒股,但没有盈利,还亏本,感到很困惑,看了您的文章有收获,但还是不知如何做,请教一下我该从哪些方面提高自己的投资水平呢?

说实话,坚持养基10年,最后没赚反而亏了,基长也是real心疼这位小主。

同时,基长也非常好奇,我们的基金有那么不给力吗?

于是基长决定去挖一下历史数据。

3%的亏钱概率

我们以这位小主的留言时间作为截止时间,也就是2020年4月24日。

我们假设这位小主是属于长期持有型,持有某一只基金长达10年的时间,最后还是亏钱了。

其实公募基金井喷式发展是近几年的情况,在2010年4月24日以前成立的基金真不算多,全市场一共才603只开放式公募基金。

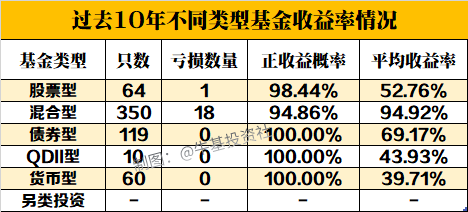

基长统计了不同类型基金的收益情况,结果发现:

如果是持有10年的时间,119只债券型、10只QDII型和60只货币型基金全部都是正收益,累计平均收益率分别为69%、44%和40%。

如果是股票型或者混合型,正收益概率分别为98%和95%,这个比例其实相当高了。

留言的小主是属于亏钱那一类,那就是这位小主在全市场603只基金中刚好买中了亏损的19只基金中的某一只,成为了不幸运的极少数。

数据来源:wind,统计区间为2010-04-10至2020-04-24。

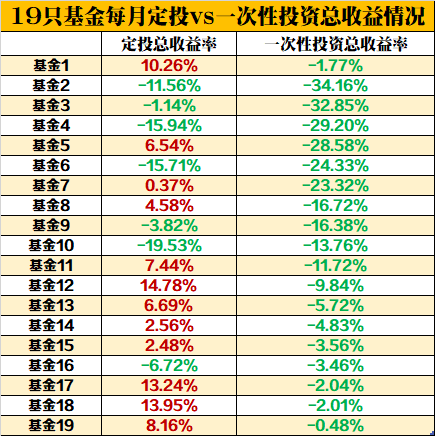

方法1:定投

当然,这19只基金里面,定投10年的收益也很一般,如果算上通货膨胀,其实也相当于是资产缩水了。

因此,我们可以从中得出两个结论:

定投的确是个好工具,但并不是万能的。

如果基金本身不行,定投也没办法帮它逆袭。

并不是定投时间越长越好。

10年够长了吧?但还是会有亏钱的时候,所以定投一定要学会止盈,这又是一个大课题了,这次基长先不展开。

方法2:资产配置

除了定投,还有没有其他的自救方法呢?

如果我们把自己的资金在这些种类之间分散配置,就可以很大程度降低亏损的可能。

我们在之前的文章《同样都是买基金,为什么我亏的这么多?》里面就提出了一个适合大多数家庭的资产配置方案:

不要买在高点。

可以看看我们之前的测算:《那些年我们买的基金是怎么把钱亏掉的?有图有真相!》、《以史为鉴,如果现在选择坚定持有,结果会怎样?》

定投是个好工具,但也不是万能的。

关于定投的知识,各位小主可以到我们的【定投】菜单栏查看,里面汇集了关于基金定投的干货文章。

选好基。

具体方法可以参考这一篇文章《简单5步,手把手教你选出最靓的那只定开债基!》,虽然是以定开债基为例子,但方法是一样的。 选基金要全方位、多角度,我们选择持有一只基金的理由绝对不能是因为它短期涨得好。

要知道,如果选中的是渣基,长期持有、定投这些方法都不一定能够拯救它。

分散投资,不要只买1种/1类产品。

希望以上方法能帮助大家成为赚钱的基民~