关于二手房贷停贷的消息最近两年不绝于耳,特别是在房产调控政策不断深入的情况下,停止二手房贷款的呼吁也是越来越高。

从实际表现来看,目前确实有部分城市出现了二手房贷款停止的情况。

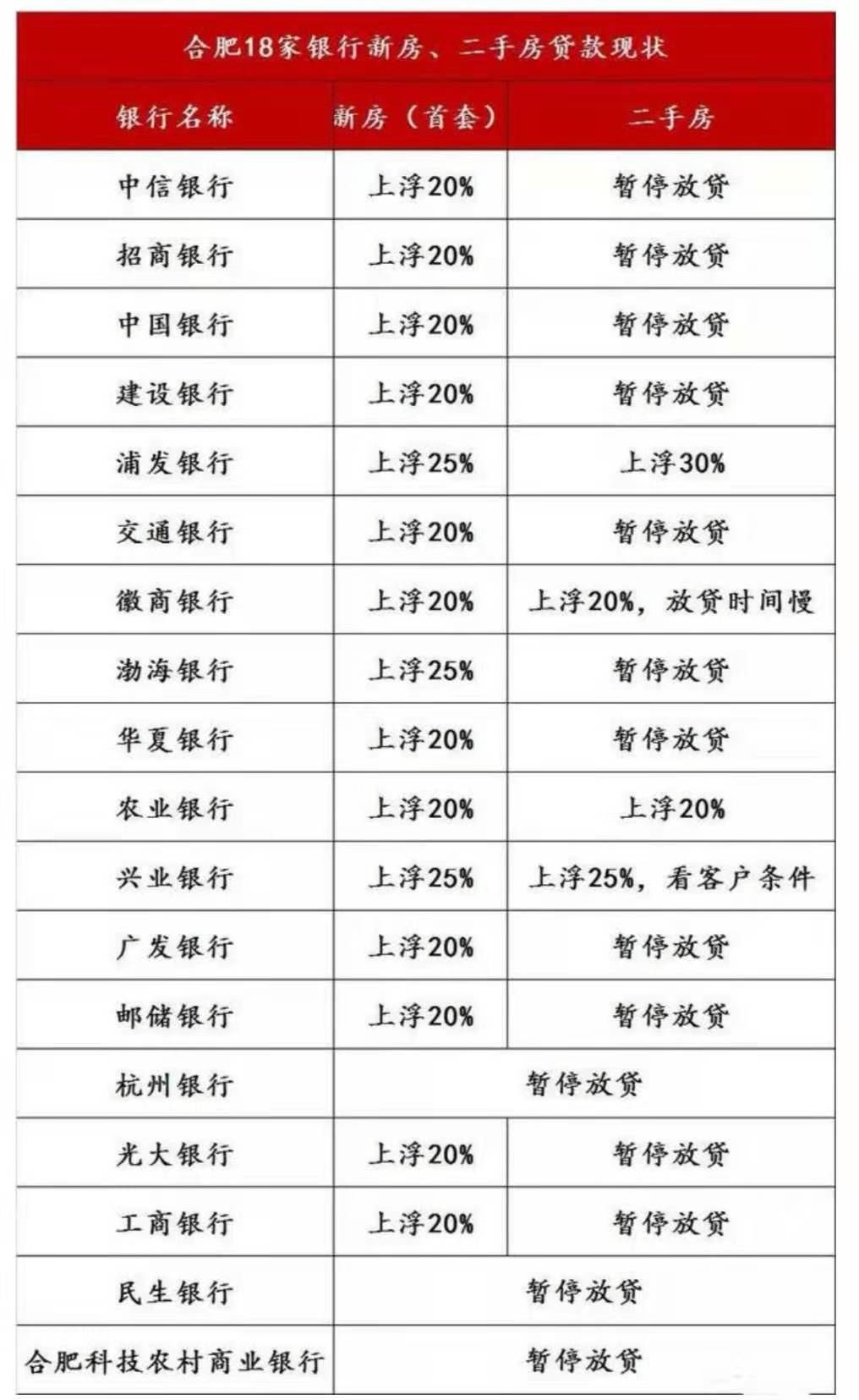

比如进入2019年8月份之后,合肥已经有部分银行停止发放二手房贷款。据有关媒体报道,2019年8月份开始,合肥全市18家主要银行当中就有12家银行停止发放二手房货款,剩下6家做二手房货款的银行放款排队时间普遍要超过半年,而且二手房货款利率普遍提高了5个百分点,上浮幅度达到25%-30%。

看到合肥这个二手房停贷消息,很多网友都觉得二手房停贷真的要来了,甚至有人认为二手房贷款全面停止将是大趋所势。

实际上合肥这次有部分银行停止发放二手房贷款只是个别现象,这里面最主要的原因是银行没钱了。现在很多银行的房贷额度都是有限制的,每一年当中大多数银行都会有固定的房贷额度分配比例,而在这些房贷额度当中,又分为新房和二手房,一旦这些贷款发放完成之后银行将会停止发放房贷。

本次合肥部分银行停止发放二手房贷款就是因为二手房贷款年度额度已经用光造成的,进入2019年以来,合肥的二手房交易比较活跃,二手房成交量不断上升,价格也不断上涨,所以很快大多数银行二手房的贷款额度在上半年就基本已经用光了,结果进入2019年8月份之后,很多银行的二手房贷款额度都没有,只能停止发放二手房贷款。即便目前有些银行能够发放二手房贷款,但是额度也是非常紧张的,只能通过上浮更高的利率以及延长放款时间来缓解贷款压力。

但是合肥的12家银行停止发放二手房贷款只是暂时的,只是针对2019年剩余的时间来说,到了2020年银行会有新的贷款额度,到时这些银行肯定会重新放开二手房贷款。

而且从全国范围来看,我国不可能停止发放二手房贷款的,这里面主要有几个原因:

第一、目前二手房的交易量非常大

有些人呼吁停止二手房贷款发放无非就是为了遏制炒房,一旦二手房没法办理贷款了,那么购房人将会大幅减少,到时那些炒房就没有获利空间了。

但是大家要明白一个道理,目前大部分城市的二手房价格相对于新房来说还是低一点的,所以每年二手房的交易量都非常大。比如2018年我国二手房的交易量大概是420万套,累计交易面积接近4亿平米,而且在二手房买卖当中大多数都是刚需人群,如果全部把二手房贷款停止掉,那么最终伤害的将是那些真正有购房需求的刚需一族。

因此从刚需的角度来看,国家不可能把二手房贷款停掉的。

第二、目前很多城市的新房库存比较多,未来二手房交易大于新房将是一个大趋势。

过去十几年我国建了很多商品房,而且目前还有很多商品房的楼盘在建设当中,但这些商品房很多都是被那些投资客握在手里面的。也正因为如此,目前很多城市的新房存量都是比较多的,而且房子空置率相对比较多,目前全国的房子总体空置率至少达到20%以上,个别城市的空置率达到25%以上。

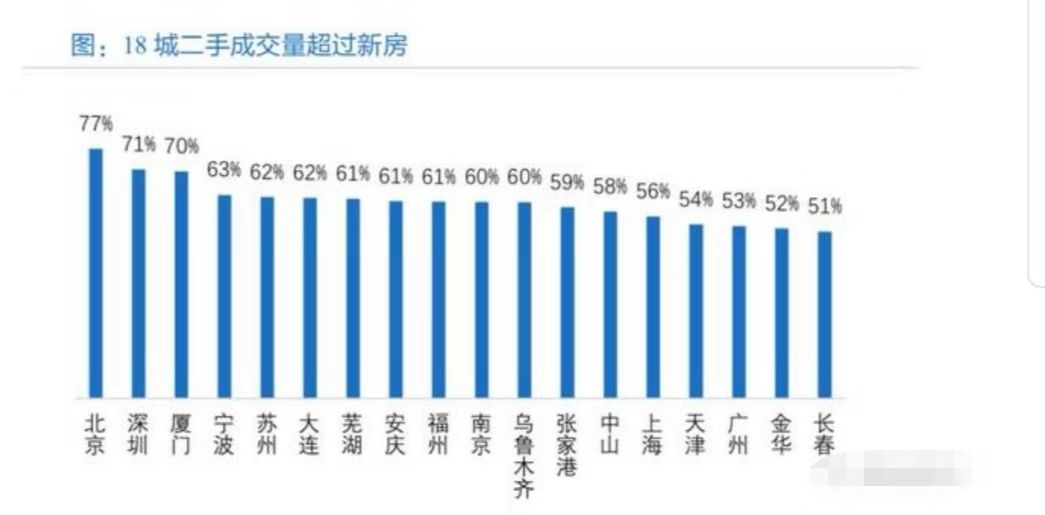

因为房子存量比较多,未来新建的商品房会越来越少,特别是对那些土地面积相对比较紧缺的城市来说,二手房将成为未来交易的主要力量。比如截2018年我国有18个城市的二手房交易量就超过了新房,其中北京,深圳,厦门,宁波,苏州,大连,芜湖,安庆,福州,南京,乌鲁木齐等城市的二手房交易量占房产交易总额的比例已经超过60%。

而且未来随着各大城市新楼盘开发不断减少,二手房的交易量比例将会持续增加,所以在未来二手房将成为市场交易的主要力量。

在这种背景之下,二手房贷款不可能停掉的,一方面是为了服务购房人群的需求,另一方面银行也是为了利润着想,毕竟二手房交易量比新房还多,那么银行肯定会持续提供二手房贷款以追求更多的利润。

第三、如果是为了遏制炒房,停止二手房贷款并不是最佳的办法,还有其他办法比停贷更有效。

大家之所以希望二手房贷款停止掉,无非就是为了遏制炒房,但是停止发放二手房贷款,虽然可以起到遏制炒房的目的,但与此同时也会带来极大负面影响,比如影响刚需人群的购房需求。

所以采取停止发放二手房贷款并不是什么明智的选择,对于银行来说,他们完全可以采取其他措施来遏制炒房,比如实行差别化的首付和利率,提高多套房的首付比例和贷款利率,这样做同样可以起到遏制炒房的目的。此外还可以通过限售等调控措施来遏制炒房的行为。

因此从整体来说,不论是从市场的角度,还是从调控的目的来看,我国都不可能完全停掉二手房的贷款,如果有个别城市出现二手房停贷的情况,那只能说明是个别银行的原因,是他们资金紧张才导致这种情况出现的。