这个周末非常的不平静,监管层发布了几条重要消息,《新证券法》的实施以及存量房贷利率重新定价,都是非常的重磅,不仅涉及到我们每个人的切身利益,也是金融市场改革的重要进程。

所以大家都非常的关心。

虽然目前已经有很多的媒体和自媒体的解读,不过还是想说一下住房贷款利率重新定价这个事情。

因为我看了的解读文章,但其实有很多人并没有真正的领会到央行的意图,都解读成了可能是要放松房贷利率了。

我估计是或许很多人可能连央行的公告都没有看全,就开始解读了。

我把央行的发布公告做了解读,重新贴了一遍。在继续看下去之前,我建议至少需要看三遍这个公告,并仔细揣摩文件里面的每一个字,这样才能够理解央行真正的意图,以及如何计算房贷利率。

看三遍、看三遍、看三遍。

其实,这个公告的意图非常的明确,就是将过去存量浮动利率贷款基准转变为LPR,来推动利率市场化改革,疏通借贷利率的传导机制,改变过去相对僵硬的利率计价方式,从而真正的实现降低融资成本的目的。

具体什么意思,我来做个中翻中,把他转变成通俗易懂的大白话。

过去我国的商业贷款是以央行规定的利率为基准,在这个基础上面上调或者降低一定的比例,不如说打9折,或者是上浮10%。合同已经签订,利率基本就不会变了,除非是央行降息了,才有可能重新调整。

但是,央行一般很少调动基准利率,一年都不会变动几次。而LPR的报价是每个月20号都会公布的,变动的频率要比基准利率更加的频繁,也更能灵敏,最近几个月一年期和五年期的LPR利率就在下降当中。

因为过去商业贷款存量规模非常的大,好像说是有400多万亿,而其中房贷占比又是很高的。所以说,无论是企业还是个人的借贷成本都比较高。

在经济下行的情况下,央行想降低大家的融资成本,来推动经济的增长。但是又不想降息,因为这个影响实在是太大了,也不符合当前调结构的原则。

个人认为,未来央行不怎么会用降息了这一大杀器了,可能用的最多的就是mlf和slf这些工具了,这既能够有效的降低实际利率,又不会造成很大的冲击,,更不想再次刺激房地长市场。

说完这个意图之后,再回到大家最关心的房贷利率。

在对存量商业贷款利率计价方式转换中,对于个人住房贷款做了重点强调,而且是提到了很多次,在第三条、第四条、第五条当中都有强调,以及单独说明。

虽然普通商业贷款与个人住房贷款转化方式是一样的,既可以是固定利率,也可以是“LPR+加点”的方式,但是这两者的加点方式是不一样的。

转化后,没有要求普通商业贷款利率保持不变,在计算加点时比较灵活,借贷双方可以协商调整,也就是有很大的操作空间。其实就是,强势的借款方,还是有很大的议价能力的,往下调的可能性是比较大的

但是,个人住房贷款却不一样。

首先是住房公积金贷款是不参与这次利率转换的,还是按照原来合同约定的利率执行,之前的利率是多少就是多少,未来也不会跟着LPR变动。

其次是首次转换的时候,利率水平保持不变,并没有说要降低房贷利率,央行依然在执行房住不炒的政策。

在选择方式上,要么选择固定利率方式,未来都是按照当前的利率水平执行,直到贷款合同结束。

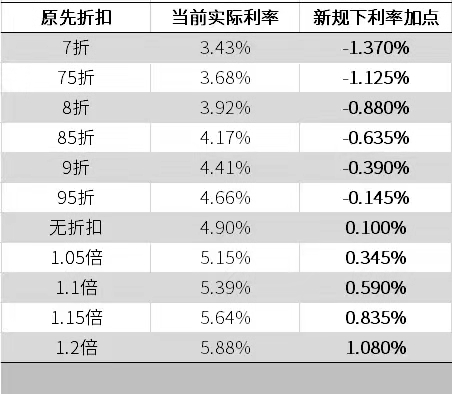

要么以“LPR+加点”的方式,LPR利率是按照2019年12月的5年期为准,而且加点不存在协商空间,完全按照方案执行。

比如说,当前5年期的实际利率是4.90%,而2019年12月5年期LPR的利率为4.80%,那么加点为0.1%(为4.9%-4.80%),那么利率转换后的计算公式为:

住房贷款利率=LPR+0.1%

如果当前利率是3.43%,那么转换后的加点是-1.37%(3.43%-4.80%),利率转换后的计算公式为:

住房贷款利率=LPR-1.37%

当然,未来的存量房贷利率就不是以基准利率了,而是以LPR利率为准了。当LPR利率上升的话,那么利率也是上涨的;如果LPR利率下降的话,那么住房贷款利率也是下降的。

再次就是,普通商业贷款的定价周期和定价日,均可以重新商定,这个定价周期既可以是变长,也可以缩短。但是住房贷款利率的周期至少为一年以上,而且首次执行时间是从2021年1月开始。

此次存量浮动房贷利率计价方式转化成LPR,要点就几个:

(1)2020年3月-8月是调整期,有房贷的人可以和银行协商,公积金贷款不受影响。

(2)有两个选择,一是以后房贷利率固定下来,就维持当前利率不变;二是房贷利率跟随LPR浮动,浮动的方式是LPR+利率加点。

(3)利率水平保持不变,加点=实际房贷利率—2019年12月LPR,加点不可协商,未来也固定不变。

(4)首次利率调整时间是2021年1月,2020年的房贷还不会受影响。

以5年期以上贷款基准利率4.9%为例,住房贷款的加点值: