沙弥新股申购解析:可川科技、圣晖集成、毕得医药(2022-140)

今日主板、科创板共3支标的申购,精析如下:

(1)可川科技(保荐人:中信证券)603052

公司主营业务为功能性器件的设计、研发、生产和销售。电池类功能性器件业务方面,公司聚焦于消费电子电池和新能源动力电池两大细分领域,产品广泛应用于智能手机、平板电脑等消费电子产品和新能源汽车的电池电芯及电池包;结构类功能性器件业务方面,公司专注于笔记本电脑结构件模组领域,为笔记本电脑制造服务商、组件生产商提供多品类、多批次、定制化的结构类功能性器件产品,产品主要应用于笔记本电脑的内外部结构件模组中;光学类功能性器件业务方面,公司产品主要为扩散片、防爆膜、遮光胶带等,广泛应用于显示屏、防护玻璃等光学类零组件。

逻辑解析:

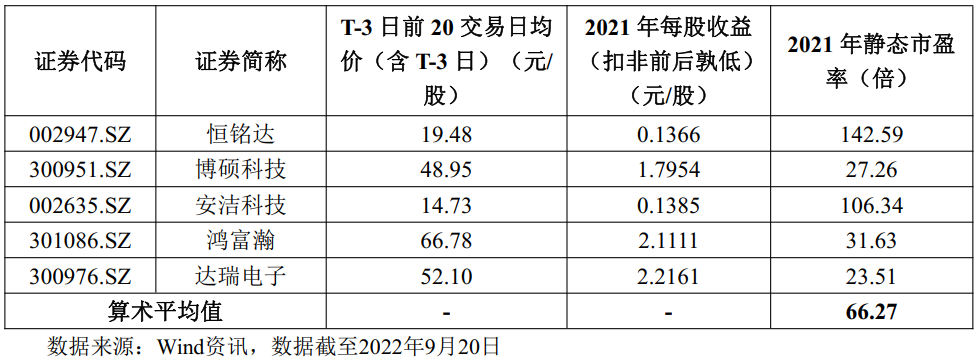

①看估值:可川科技本次公开发行股票数量为1,720.00万股,发行后总股本6,880.00万股,本次发行价格34.68元/股,对应标的公司上市总市值23.86亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为22.99倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于可比上市公司2021平均静态市盈率66.27倍和中证指数有限公司发布的“C39计算机、通信和其他电子设备制造业”行业最近一个月静态平均市盈率28.05倍。

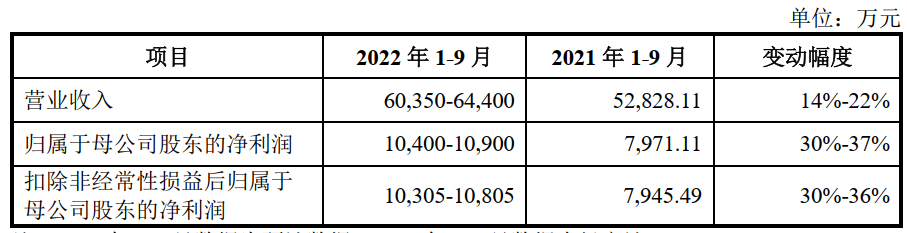

经管理层初步测算,公司2022年1-9月的业绩预计情况具体如下:

公司预计2022年1-9月归母净利润同比增幅30%-37%,估值水平有所提升。

②基本面:

发行人的产品根据终端产品具体应用区域的不同,具体可以分为应用于消费电子和新能源汽车的电池电芯和电池包的电池类功能性器件、应用于笔记本电脑结构件模组的结构类功能性器件以及应用于显示屏、防护玻璃等光学类零组件的光学类功能性器件。

公司拥有优质稳定的客户资源,直接客户包括ATL、LG化学、三星视界、德赛电池、欣旺达、联宝电子、春秋电子、英力股份、胜利精密、蓝思科技、宁德时代、瑞浦能源、中创新航、力神电池等消费电子和新能源汽车产业链中知名制造服务商、组件生产商,产品最终应用于苹果、联想、三星、华为等知名消费电子终端品牌产品和北汽、上汽、宝马、蔚来、特斯拉等知名新能源汽车品牌产品。

公司拥有67项专利授权,为国家高新技术企业、苏州市认定的企业技术中心、江苏省民营科技企业协会认定的江苏省民营科技企业。公司在功能性器件行业多年的深耕中逐渐建立一支研发经验丰富、梯队结构合理的技术研发团队,形成了深度参与客户产品研发设计阶段的业务模式,掌握了材料复合、模具开发、冲压、模切等各生产环节的核心技术,能够高效高质量地满足客户的定制化需求。

公司预计2022年1-9月归母净利润同比增幅30%-37%,主要源于以下原因:

(1)受益下游消费电子行业稳定需求及新能源汽车产业的持续高景气,预计公司营业收入将同比增长14%-22%,将相应带动净利润的增长;

(2)受人民币兑美元汇率波动影响,公司2022年1-6月汇兑收益1,183.46万元,在三季度汇率保持平稳的预期下,上述汇兑收益拉高了2022年1-9月净利润同比增幅;

(3)如扣除上述汇兑收益,则2022年1-9月公司归母净利润预计为9,200-9,700万元,同比增速15%-22%,与收入增速保持一致。

③看募投:

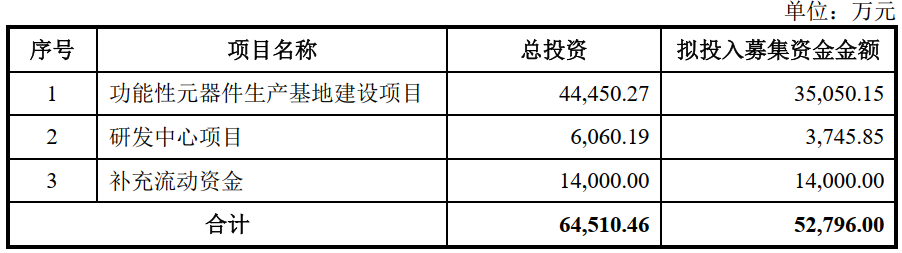

按本次发行价格34.68元/股及发行新股1,720.00万股计算,预计募集资金总额为59,649.60万元,扣除预计发行费用6,853.60万元(不含增值税)后,预计募集资金净额为52,796.00万元,不超过《招股说明书》披露的发行人本次募投项目拟使用募集资金投资额52,796.00万元。募集资金投资项目如下:

功能性元器件生产基地建设项目是公司主营业务现有产能的扩大及生产工艺的升级的体现,通过功能性元器件生产基地建设项目的实施,公司可扩大现有产品的生产能力,突破公司目前产能瓶颈,提高生产自动化程度,进一步扩大公司业务规模;

研发中心项目旨在进一步强化公司技术研发优势,以持续创新的产品与客户展开深度合作,为公司长期发展提供有力支撑;

补充流动资金可大幅提升公司资金实力,从而在扩大业务规模的同时,提升公司整体竞争实力。

综上,公司所处行业景气度较高,估值有优势,成长空间较好,破发概率较低。

(2)圣晖集成(保荐人:东吴证券)603163

圣晖集成系为先进制造业提供洁净室系统集成工程整体解决方案的一站式专业服务商,涵盖洁净室厂房建造规划、设计建议、设备配置、工程施工、工程管理及维护服务等相关服务。公司具备机电工程施工总承包一级资质、建筑机电安装工程专业承包一级资质、电子与智能化工程专业承包二级资质、建筑装修装饰工程专业承包二级资质和消防设施工程专业承包二级资质等资质,为公司业务开展提供了坚实的技术基础和专业保障。

逻辑解析:

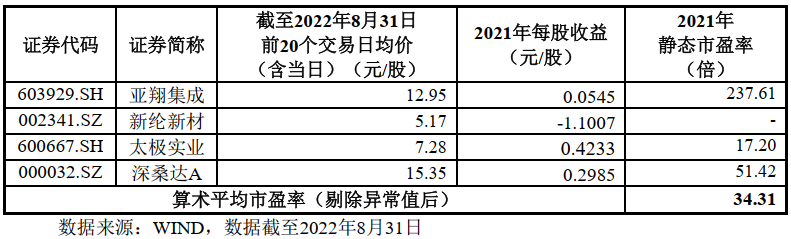

①看估值:圣晖集成本次公开发行股票数量为2,000万股,发行后总股本8,000万股,本次发行价格27.25元/股,对应标的公司上市总市值21.8亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为17.64倍,主营业务与发行人相近的上市公司市盈率水平如下:

高于中证指数有限公司发布的“E建筑业”最近一个月平均静态市盈率(截止2022年8月31日),低于同行业可比公司2021年扣非前后孰低静态市盈率的算数平均值。

2022年1-9月,发行人营业收入预计为105,000万元至125,000万元,同比变动-17.67%至-1.99%;归属于母公司股东的净利润预计为8,500万元至10,500万元,同比变动-3.54%至19.16%;扣除非经常性损益后归属于母公司股东的净利润预计为8,000万元至10,000万元,同比变动-9.75%至12.81%。估值水平变化不大。

②基本面:

公司是国内洁净室行业中的领先企业。作为专业的洁净室工程整体解决方案一站式服务商,公司自成立以来一直专注于先进制造业的洁净室系统集成整合工程,结合客户产业特性,量身规划并实施符合客户个性化需求的作业系统与生产环境,协同配合客户升级生产工艺、优化产品制程,保证和提高客户产品的良品率。

公司深耕洁净室领域,客户覆盖电子、医药生物、精细化工、食品等领域。公司具备IC半导体和光电面板全生产流程洁净室施工设计施工能力和项目经验。公司的洁净室带有生产环境数据收集和远程监控等功能,助力客户实现智能化工厂和智能化制造。

自2003年设立以来,圣晖集成一直致力于洁净室工程业务的发展,主营业务未发生变化。公司起初服务于精密制造领域,后进军对生产环境要求更严苛的电子行业并获更多客户信赖。公司在面板加工和芯片封装测试环节获得市场认可,在半导体领域进一步做大做强,进入IC制作、硅片制造等环节。公司已为6家业内知名第三代半导体企业提供洁净室工程服务,公司已在国内承建了近50座百级以上的洁净室工程。公司已具备IC半导体和光电面板全生产流程洁净室施工设计施工能力和项目经验。

公司为全球知名的电子工业企业提供洁净室系统集成工程服务。包括中芯国际、富士康科技集团、矽品科技、三安集成、友达光电、歌尔股份、华润微电子、上海合晶硅等业内知名企业,并多次获得客户嘉奖。

2022年1-9月,发行人扣除非经常性损益后归属于母公司股东的净利润同比存在下滑的可能性,主要原因为:

(1)2022年上半年国内疫情及2021年境外新增订单下滑幅度较大等因素导致公司预计2022年1-9月营业收入存在一定的下滑;

(2)由于发行人为工程类企业,主要项目单个合约金额较大,项目进度受疫情、业主设备到场时间、业主产线变更等因素影响,公司预计项目进度存在一定的波动。

③看募投:

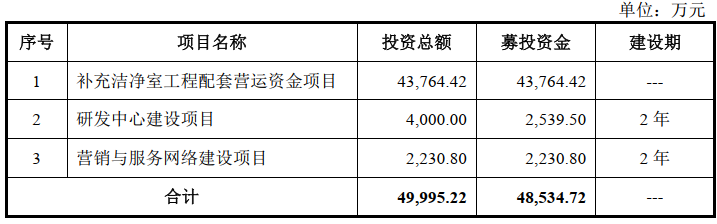

发行人本次拟投入投资项目的募集资金为48,534.72万元。按本次发行价格27.25元/股、发行新股2,000万股计算,预计募集资金总额为54,500.00万元,扣除发行费用5,965.28万元后,预计募集资金净额为48,534.72万元,不超过本次发行募投项目预计使用的募集资金金额。募集资金投资项目如下:

补充洁净室工程配套营运资金项目是公司现有业务扩大规模和迅速发展的现实需要。公司主营业务属于资本密集型,资金是公司业务收入保持增长的前提条件。资金实力是体现公司竞争优势的关键因素,也是公司最核心的生产要素之一。公司业务的运作模式,决定了公司在项目实施过程中,包括前期的市场开拓、系统规划、项目招投标、合同签署履约、原材料采购、施工等多个环节,都需要公司有充足的资金。随着市场竞争的日益加剧和大型工程项目的增多,对公司的资金实力提出了更高的要求,从而使资金实力和融资能力成为参与市场竞争的重要砝码。同时,公司新的业务领域和市场的开拓都需要资金的支持,为此,公司本次发行募集的资金用于补充洁净室工程营运资金,将增强公司的资金实力和后续融资实力,能够提高公司承揽项目的成功率,扩大业务规模,为公司业务保持持续增长提供坚实的基础。

研发中心建设项目为公司进一步发展提供技术支撑,提高公司技术转化为成果的能力,提升公司在洁净室工程设计、系统集成能力、工程节能水平等方面的核心竞争力,为公司未来经营业绩持续增长奠定坚实的技术基础。

营销与服务网络建设项目面向全国重点区域的洁净室工程市场,拓展公司业务范围,提高业务承接能力和技术服务质量,提高公司对客户的技术支持和服务能力,优化公司对项目的维保能力和响应能力,从而有效的提升公司的综合形象,提高公司的核心竞争力。

④看管理:

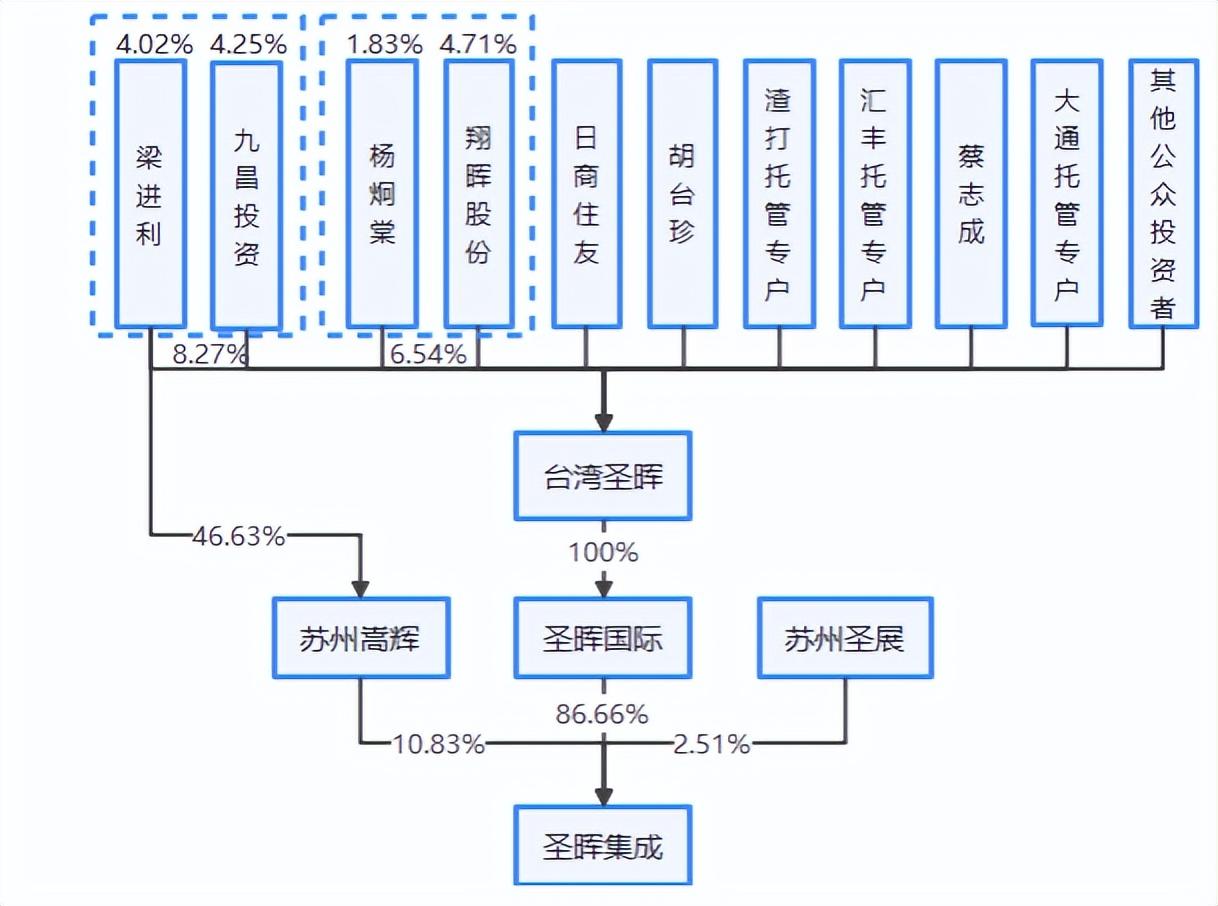

截至2022年3月28日,公司的股权结构如下所示:

台湾圣晖股权结构分散且稳定,本公司无实际控制人。

圣晖国际自2003年7月设立至今,一直系台湾圣晖全资子公司。自圣晖有限设立至2018年7月,圣晖有限均为圣晖国际全资子公司;自2018年8月至今,圣晖国际持有公司86.66%股权且未发生变动,圣晖国际为公司直接控股股东。自公司设立以来,台湾圣晖一直为公司间接控股股东。

综上,公司所处行业景气度尚可,估值较为合理,成长空间尚可,破发概率较低。

(3)毕得医药(保荐人:海通证券)688073

公司是一家聚焦于新药研发产业链前端,依托药物分子砌块的研发设计、生产及销售等核心业务,能够为新药研发机构提供结构新颖、功能多样的药物分子砌块及科学试剂等产品的高新技术企业。

逻辑解析:

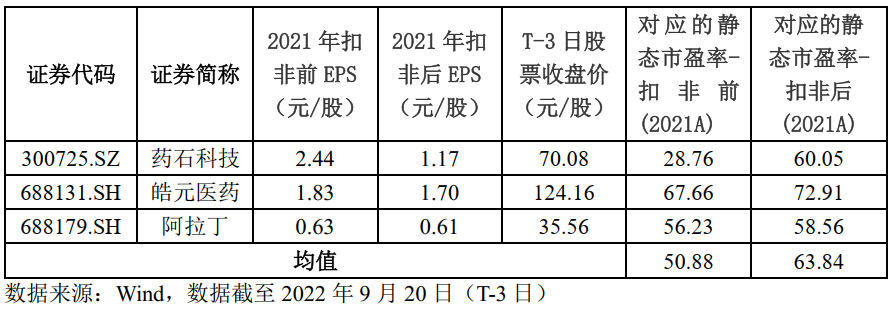

①看估值:毕得医药本次公开发行股票数量为16,229,100股,发行后总股本64,916,392股,本次发行价格88元/股,对应标的公司上市总市值57.13亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为63.56倍,主营业务与发行人相近的上市公司市盈率水平如下:

高于同行业可比公司扣非前归母净利润对应的静态市盈率平均水平,低于同行业可比公司扣非后归母净利润对应的静态市盈率平均水平,

公司预计2022年1-9月可实现的营业收入约为50,000.00万元至60,000.00万元,较上年同期增长17.20%至40.64%;预计2022年1-9月实现的净利润、归属于母公司股东的净利润约为8,200.00万元至9,200.00万元,较上年同期增长22.94%至37.93%;预计实现扣除非经常性损益后归属于母公司股东的净利润约为8,000.00万元至9,000.00万元,较上年同期增长22.32%至37.61%;估值水平显着提升。

②基本面:

公司的产品主要服务于药物靶点发现,苗头化合物筛选,先导化合物发现、合成及优化,药物候选化合物发现等新药研发的关键环节。以药物构效和构性关系、药物化合物逆合成分析等理论为指导,公司多年密切跟踪新药物分子实体(NME)的动态,形成以药物分子砌块研发设计、定制化合成、分子结构确证、纯度检测及纯化等为代表的核心技术体系,构筑起种类全、规模大的药物分子砌块产品库,能够满足客户对药物分子砌块的高技术、多品类、微小剂量及多频次需求。公司具备向新药研发机构提供超过30万种结构新颖、功能多样的药物分子砌块的能力,其中常备药物分子砌块现货库存超过7万种。

公司的终端客户主要为创新药企、科研院所、CRO机构等新药研发机构,包括以罗氏(Roche)、默克(MerckKGaA)、辉瑞(Pfizer)、艾伯维(Abbvie)、吉利德(Gilead)等为代表的跨国医药企业和以恒瑞医药、百济神州、和黄医药、科伦药业等为代表的境内新药研发企业;以药明康德、康龙化成、美迪西、桑迪亚、Aragen Life Sciences、Syngene等为代表的国内外CRO机构;以美国国立卫生研究院(NIH)、中国科学院上海药物研究所、中国科学院上海有机化学研究所等为代表的科研院所;以HarvardUniversity、YaleUniversity、Princeton University、

MassachusettsInstituteofTechnology、清华大学、北京大学、西湖大学为代表的高等院校等。

公司致力于成为全球药物分子砌块领域的领先企业,积极开展全球布局,在美国、欧洲、印度等全球新药研发高地进行区域中心布局,实现紧跟医药前沿研发方向,及时开发出结构新颖独特、功能多样的药物分子砌块,快速响应客户对药物分子砌块和科学试剂的多样化需求,助力全球新药研发机构、加速新药研发进程或降低新药研发成本。

③看募投:

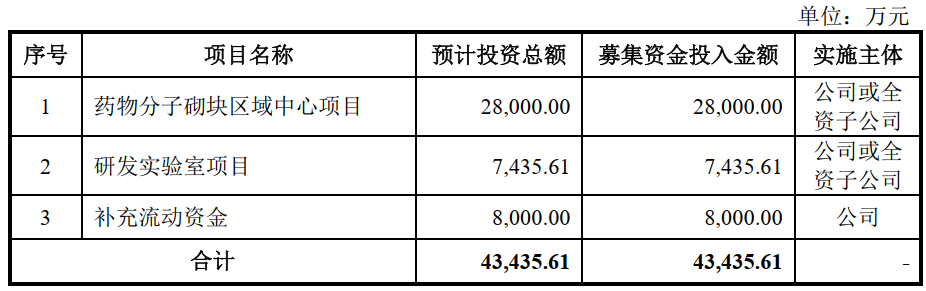

《招股意向书》中披露的募集资金需求金额为43,435.61万元,本次发行价格88.00元/股对应融资规模为142,816.08万元,扣除发行费用11,916.19万元(不含税),预计募集资金净额为130,899.89万元,高于前述募集资金需求金额,募集资金投资项目如下:

通过投资药物分子砌块区域中心项目,公司将在美国的芝加哥、印度的新德里,国内的成都、上海等医药产业集群地区及研发高地新增区域中心,同时对国内现有区域中心的产品库进行升级扩充,从而改善客户体验,拓宽公司业务范围,进一步提升公司市场占有率。

实施研发实验室项目能够提高公司的研发能力,满足市场日益多样化和丰富的需求。近年来药物分子砌块及科学试剂行业发展迅速,行业需要的研发能力与日俱增,同时行业内的竞争程度愈来愈强烈,要想持续提高公司的市场竞争力,保持行业领先地位,公司急需进一步提高研发能力,升级研发中心,优化产品结构,丰富产品种类,从而提升行业竞争能力、巩固市场地位。

综上,公司所处行业景气度尚可,估值较为合理,成长空间尚可,近期板块持续下跌影响上市走势,存在一定破发概率。

结论:今日稳健投资者可参与可川科技、圣晖集成,激进投资者可参与毕得医药。小沙弥今日参与可川科技、圣晖集成。投资路上一路相伴,欢迎持续关注。