沙弥新股申购解析:富创精密(2022-139)

今日一支科创板标的申购,精析如下:

(1)富创精密(保荐人:财通证券)688409

公司是国内半导体设备精密零部件的领军企业,也是全球为数不多的能够量产应用于7纳米工艺制程半导体设备的精密零部件制造商。公司专注于金属材料零部件精密制造技术,掌握了可满足严苛标准的精密机械制造、表面处理特种工艺、焊接、组装、检测等多种制造工艺,主要产品包括工艺零部件、结构零部件、模组产品和气体管路四大类,应用于半导体设备、泛半导体设备及其他领域。

逻辑解析:

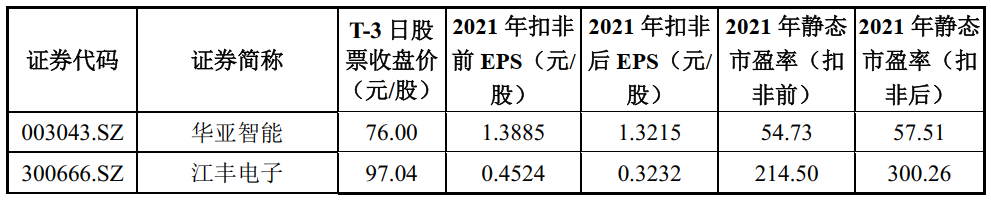

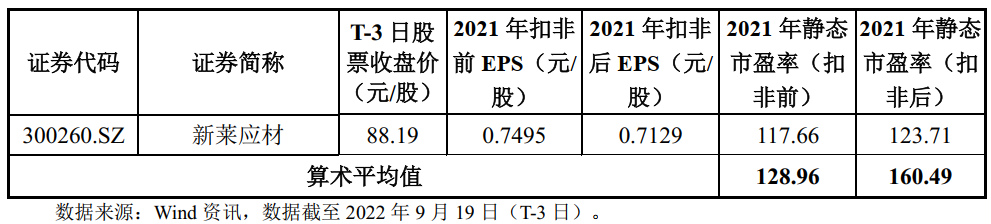

①看估值:富创精密本次公开发行股票数量为5,226.3334万股,发行后总股本20,905.3334万股,本次发行价格69.99元/股,对应标的公司上市总市值146.32亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为195.49倍,主营业务及经营模式与发行人相近的可比上市公司市盈率水平具体如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司静态市盈率平均水平。

预计2022年1-9月公司可实现收入98,000-103,000万元,较2021年同期同比增长约71-80%;预计可实现归母净利润16,300-17,500万元,较2021年同期同比增长约98-113%;预计可实现扣非后归母净利润12,300-13,300万元,较2021年同期同比增长约132-150%。估值水平大幅提升。

②基本面:

公司的产品为半导体设备、泛半导体设备及其他领域的精密零部件,具体包括工艺零部件、结构零部件、模组产品和气体管路。

公司是国家高新技术企业、国家级专精特新“小巨人”企业、国家高新区瞪羚企业、国家“02重大专项”及国家智能制造新模式应用项目承担单位、集成电路装备零部件精密制造技术国家地方联合工程研究中心依托单位。通过多年研发和积累,公司具备了金属零部件精密制造技术为核心的制造能力和研发及人才储备,实现了半导体设备部分精密零部件国产化的自主可控,攻克了零部件精密制造的特种工艺,形成了国产半导体设备的保障能力。

公司产品的高精密、高洁净、高耐腐蚀、耐击穿电压等性能达到主流国际客户标准。公司已进入客户A、东京电子、HITACHIHigh-Tech和ASMI等全球半导体设备龙头厂商供应链体系,并且是客户A的全球战略供应商。同时,基于半导体设备国产化趋势,公司积极开拓境内市场,产品已进入包括北方华创、屹唐股份、中微公司、拓荆科技、华海清科、芯源微、中科信装备、凯世通等主流国产半导体设备厂商,保障了我国半导体产业供应链安全。

③看募投:

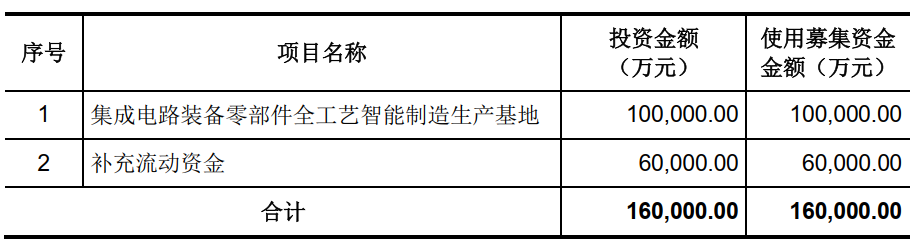

《招股意向书》”)中披露的募集资金需求金额为160,000.00万元,本次发行价格69.99元/股对应融资规模为365,791.07万元,扣除发行费用约26,309.95万元(不含增值税),预计募集资金净额约为339,481.12万元,高于前述募集资金需求金额。用于以下项目:

本次发行募集资金拟投资的“集成电路装备零部件全工艺智能制造生产基地”围绕公司主营业务进行建设。公司已建立较完整的工艺研发及制造体系,掌握了精密机械制造、表面处理特种工艺、焊接、组装等半导体设备精密零部件关键制造工艺。本次募集资金投资项目通过精密机械制造、焊接、表面处理特种工艺以及精密零部件、气体管路和模组产品生产线,搭建智能信息化管理平台,扩大公司现有产品产能,提高产品科技含量,提升生产的信息化水平,满足下游市场需求,同时有助于公司拓宽产品应用领域,提升产品供货能力。

综上,公司所处行业景气度尚可,估值高于行业及可比公司,板块近期跟随市场下行,存在一定破发概率。

结论:今日标的估值较高,稳健投资者建议观望。投资路上一路相伴,欢迎持续关注。