沙弥新股申购解析:欧晶科技(2022-138)

今日一支标的申购,精析如下:

(1)欧晶科技(保荐人:国信证券)001269

公司立足于单晶硅材料产业链,主要为太阳能级单晶硅棒硅片的生产和辅助材料资源回收循环利用,提供配套产品及服务,具体包括石英坩埚产品、硅材料清洗服务、切削液处理服务。

逻辑解析:

①看估值:欧晶科技本次公开发行股票数量为34,356,407股,发行后总股本137,425,626股,本次发行价格15.65元/股,对应标的公司上市总市值21.51亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为17.03倍,低于中证指数有限公司发布的“C42废弃资源综合利用业”最近一个月平均静态市盈率,高于中证指数有限公司发布的“C30非金属矿物制品业”最近一个月平均静态市盈率。

发行人无A股可比上市公司,曾在全国中小企业股份转让系统挂牌转让的亿仕达、群达环保、路博石英只有部分业务与发行人业务属于同类行业,上述三家公司的资产、营收、利润规模远小于发行人,因此发行人财务指标与上述三家公司的可比性较差。2018年至2020年,亿仕达、群达环保、路博石英先后退市,退市后无公开披露的数据,缺乏比较样本。

公司预计2022年1-9月营业收入同比增长30.6%至44.36%;扣非前归属于母公司股东的净利润同比增长16.47%至28.64%;扣非后归属于母公司股东的净利润同比增长19.19%至31.83%。估值水平有所提升。

②基本面:

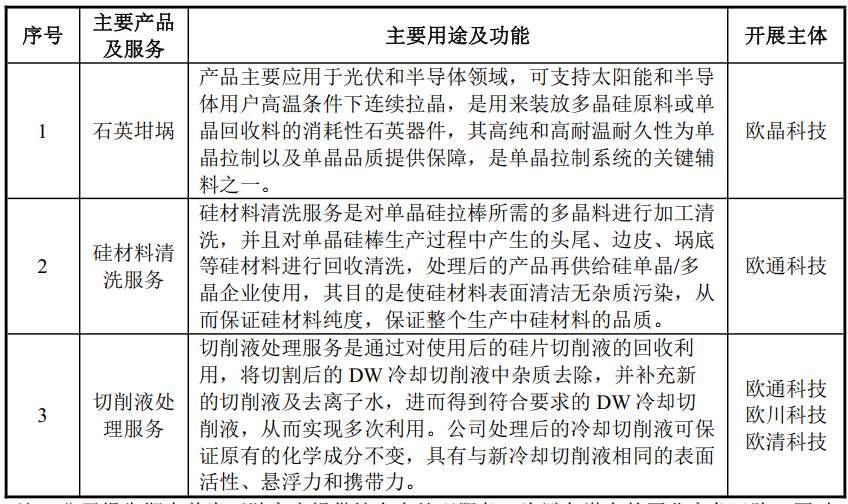

公司的主要产品、服务及用途简况如下:

发行人提供的产品及服务在单晶硅产业链中具有持续性、高频率等消耗品属性特征。光伏级单晶硅片行业的增长和半导体级单晶硅片行业的发展,保证了发行人未来的持续经营。报告期内,公司主营业务主要围绕配套单晶硅材料展开,未发生重大变化。

公司是石英坩埚行业团体标准的主要起草人。公司依靠自身的研发实力和多年的技术积累,已逐步树立在细分领域主要产品的标准制订的重要地位。公司主要负责起草了《光伏单晶硅生长用石英坩埚》(HBS001-2015)、《光伏单晶硅生长用石英坩埚》(T/CEMIA004-2018)、《光伏单晶硅生长用石英坩埚生产规范》(T/CEMIA005-2018)、《半导体单晶硅生长用石英坩埚生产规范标准》(TCEMIA024-2021)、《半导体单晶硅生长用石英坩埚标准》(TCEMIA023-2021)等行业团体标准。

经过多年的发展,在石英坩埚产品领域,公司与中环股份、宁夏协鑫、有研半导体、晶澳太阳能科技股份有限公司、挪威挪森(NorSunCorporationAS)等大中型单晶硅片生产商建立了长期、稳定的合作关系;在硅材料清洗及切削液处理服务领域,公司与中环股份建立了稳定的合作关系。依托公司的产品及服务和不断完善的销售渠道,公司提供的产品及服务在单晶硅材料产业链中受到了认可。

未来几年,公司仍将立足于单晶硅材料产业链,为单晶硅片生产厂商提供单晶硅片生产所需的配套产品及服务,在不断完善产品、服务种类、提高产品质量和服务品质的同时,坚持自主创新,不断提高研发能力和技术水平,以适应单晶硅材料产业链频繁的技术更迭和复杂的制造工艺。

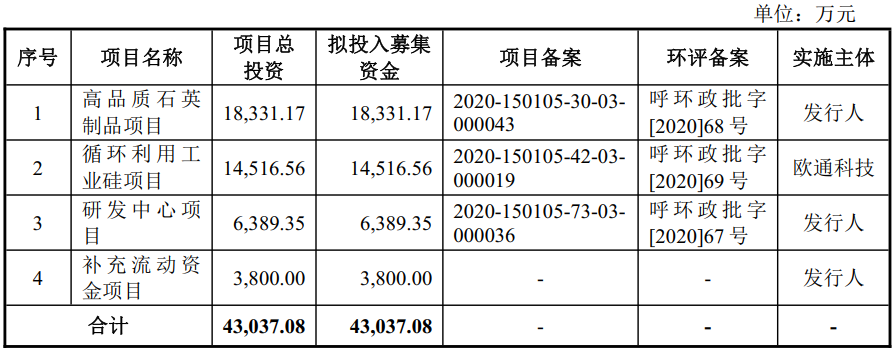

③看募投:

发行人本次募投项目拟投入募集资金43,037.08万元,按本次发行价格15.65元/股、发行新股3,435.6407万股计算的预计募集资金总额为53,767.78万元,扣除发行费用约10,730.70万元后,预计募集资金净额为43,037.08万元,投资于以下项目:

公司本次募集资金运用均围绕主营业务进行,其中高品质石英制品项目、循环利用工业硅项目是公司在现有主营业务基础上的进一步扩大,可扩大公司整体规模和收入来源,满足公司快速发展需要;研发中心项目是公司以现有产品技术和研发资源为依托,建立专业、高规格的研发中心,提升研发设备配置和产品创新能力,从而进一步增强公司的技术和研发优势,更好地运用和升级现有核心技术,可提高现有主营产品的生产效率和盈利水平,降低生产成本;补充流动资金项目可满足公司资金需求,减轻公司资金压力及减少融资成本,为公司经营规模扩张奠定良好基础,更好地发展现有主营业务。

④看管理:

截至本招股说明书签署日,发行人无控股股东、无实际控制人。余姚恒星、华科新能、万兆慧谷分别持有公司42.4409%、32.7547%、24.8044%的股份,三名股东合计持有公司全部股份且持股比例接近,第一大股东无明显持股优势。任一股东均可以联合其他股东否决股东大会决议提案,从而阻止任何其他股东控制发行人。

综上,公司所处行业景气度较高,估值合理,业绩反应成长性较好,破发概率较低。

结论:今日稳健投资者可参与申购欧晶科技。投资路上一路相伴,欢迎持续关注。