今日创业板、科创板各一支标的申购,精析如下:

(1)森鹰窗业(保荐人:民生证券)301227

公司作为行业内少数拥有大规模定制生产能力的企业之一,拥有高度信息化、自动化的工厂以及高效的生产管理系统;在生产工艺上,公司以相同部件标准化生产和定制部件柔性化生产相结合的方式生产。为进一步开拓业务、为定制化节能铝包木窗的规模化生产提供良好的硬件保障,公司从奥地利LiSEC(李赛克)、芬兰TamGlass(格拉司通)、瑞士百超、瑞士金马、德国HOMAG(豪迈)、德国威力、意大利SCM、Cefla(塞弗莱)、荷兰霍拓普燕森等装备制造企业引进了覆盖窗体加工、喷涂、中空玻璃深加工、整窗组装等生产过程各个环节的全套生产设备,包括德国威力Conturex226门窗加工中心、意大利Cefla水性漆喷淋线、铝材焊接加工生产线、芬兰TamGlass玻璃钢化炉、奥地利李赛克中空玻璃生产线、美涂铝材喷涂生产线等。

发行人通过多年的自主研发积累,引进国外先进生产经验及技术,成功实现了从木材、铝型材到框体结构、从玻璃原片到中空玻璃等关键原材料自主加工,成功打通了从原材料加工到节能铝包木窗产品的完整工艺生产链,享有产业链协同的优势,保障了节能铝包木窗产品的规模化生产。

逻辑解析:

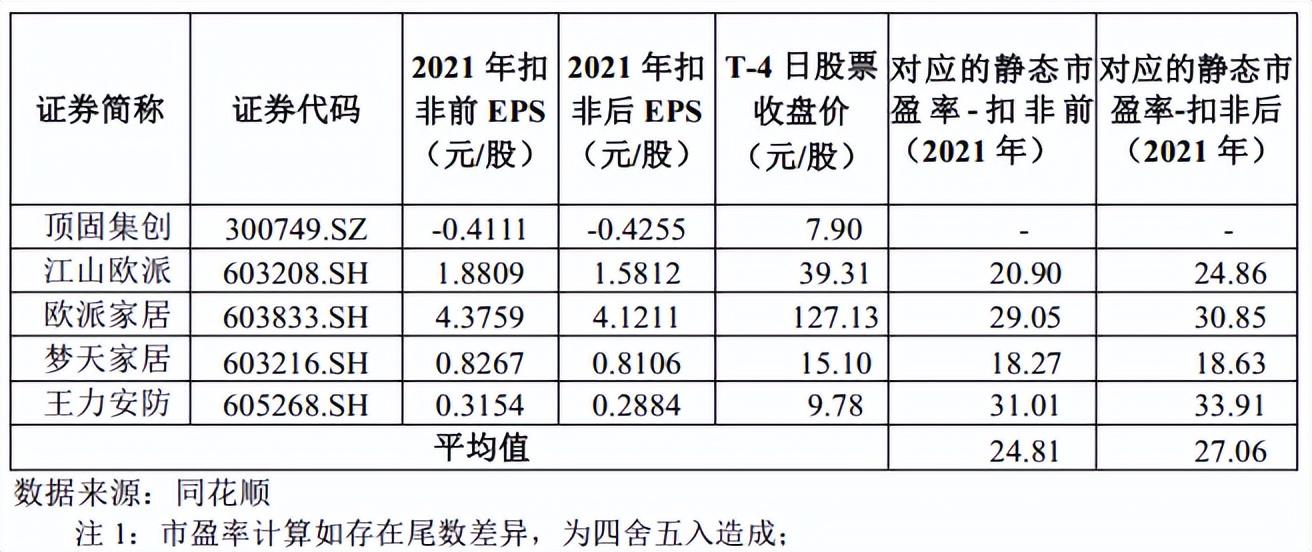

①看估值:森鹰窗业本次公开发行股票数量为2,370万股,发行后总股本9,480万股,本次发行价格38.25元/股,对应标的公司上市总市值36.26亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为34.26倍,可比上市公司估值水平如下:

估值高于行业及可比公司。2022年1-9月业绩水平有所下降,估值水平略有下降。

②基本面:

公司作为国内较早专注于节能铝包木窗领域的专业制造商,十分重视工艺技术的改进与升级,不断进行技术研发和技术积累,创新生产工艺。公司当前已经建立了较完善的研发管理体系,在核心工艺技术方面具有较强的研发能力,拥有节能铝包木窗产品制造领域的完整技术体系和自主知识产权。公司共拥有88项已获授权的专利,其中发明专利27项,实用新型专利55项,外观设计专利6项。此外,公司通过不断优化生产工艺,为节能铝包木窗产品提供技术保障,公司共有21项产品通过国际公认被动式建筑领域的权威认证机构德国被动式房屋研究所(PHI)认定。

公司通过长期市场竞争积累了较为成熟的行业经验以及良好的行业口碑,在国内节能铝包木窗行业已经形成了较强的影响力。多年来,公司紧紧围绕森鹰品牌的定位,通过产品设计、广告投放和各类营销活动,借助目标消费群体所关注的国内外各类公众事件,进行高频率、多层次的整合营销活动,公司不断推动品牌建设,提升“SAYYAS”品牌和产品形象。作为直接面向终端消费者的产品,品牌优势有力的促进了公司产品销售,增强了公司的盈利能力。

③看募投:

按本次发行价格38.25元/股、发行新股2,370万股计算,预计发行人募集资金总额为90,652.50万元,扣除预计发行费用8,282.29万元(不含增值税)后,预计募集资金净额为82,370.21万元。拟投资于:

本次募投项目基于公司现有核心技术的基础上,有效扩大生产服务规模,优化产品结构,提高公司现有主要业务的市场占有率及竞争力。本次募投项目建成后,将最终体现在公司生产技术水平提高、工艺流程改进、新产品快速投放所带来的盈利水平的提升,从而有利于发挥公司技术、产品、客户、品牌和管理资源优势,将对公司产生积极影响。

综上,公司所处行业景气度一般,估值高于行业及可比公司,存在一定破发概率。

(2)邦彦技术(保荐人:国信证券)688132

公司专注于信息通信领域,立足军网,本着“ 客户至上、奋斗者为本、共创共享” 的原则,致力于为各级各类指挥所、通信枢纽和通信节点提供信息通信系统级产品。

逻辑解析:

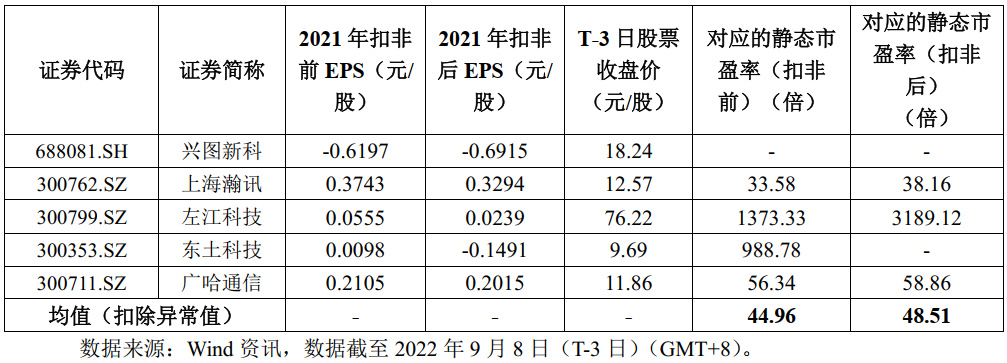

①看估值:邦彦技术本次公开发行股票数量为3,805.6301万股,发行后总股本15,222.5204万股,本次发行价格38.61元/股,对应标的公司上市总市值28.36亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为76.54倍,主营业务与发行人相近的可比上市公司市盈率水平具体情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,高于同行业可比公司扣非后静态市盈率平均水平。

公司预估了 2022年 1-9 月的主要业绩数据,具体如下:

估值水平影响有限。

②基本面:

公司主要从事信息通信和信息安全设备的研发、制造、 销售和服务,核心业务包括融合通信、舰船通信和信息安全三大板块。公司通过长期坚持基于客户需求的技术创新和常年承担客户委托的型号研制开发任务,三大业务板块形成了成熟和成体系的产品线。

公司是国家级高新技术企业,是具备完整的军工行业许可及自主核心知识产权的民营企业;公司先后获得深圳市科技进步奖、广东省科学技术叁等奖等荣誉称号。

目前,公司已有 36 款产品在军队完成定型,其中包含已批量列装的型号产品 27 款和已定型但暂未列装的型号产品 9 款,而正在进行的型号研制项目达23 个。同时,公司承担了预先研制项目 7 个。公司业务已经进入预研一代、型研一代、列装一代的可持续发展阶段。公司正在销售的定型产品将满足用户中短期的基本需求,为公司中短期业务开展提供保障;正在进行的型号研制项目将预计在未来中短期内陆续完成研制和产品定型列装,将为公司中长期业务开展提供保障;正在开展的预先研制项目则为公司长期业务发展提供保障。

③看募投:

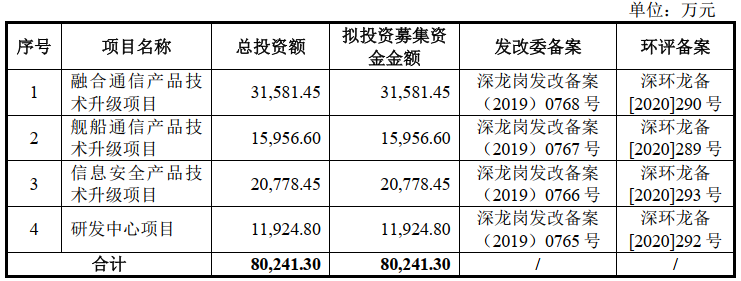

《招股意向书》中披露的募集资金需求金额为80,241.30万元,本次发行价格28.88元/股对应融资规模为109,906.597288万元,扣除约12,484.63万元(不含税)的发行费用后,预计募集资金净额97,421.97万元,高于前述募集资金需求金额。投资于以下项目:

公司本次募集资金投资项目均围绕主营业务开展。其中,融合通信产品技术升级项目、舰船通信产品技术升级项目及信息安全产品技术升级项目均属于公司基于现有客户合作的基础上对原公司产品的进一步升级;研发中心项目是在公司现有核心技术的基础上,进一步提升公司技术研发及试验检测能力,为新技术与新产品的开发提供研发平台。

综上,公司所处行业景气度较高,估值略有优势,成长空间较好,破发概率较低。

结论:今日两支标的估值均较高,行业景气度均较为一般,公司投资价值有限,稳健投资者均建议观望。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。