今日创业板、科创板各一支标的申购,精析如下:

(1)联动科技(保荐人:海通证券)301369

公司专注于半导体行业后道封装测试领域专用设备的研发、生产和销售,主要产品包括半导体自动化测试系统、激光打标设备及其他机电一体化设备。半导体自动化测试系统主要用于检测晶圆以及芯片的功能和性能参数,包括半导体分立器件(功率半导体分立器件和小信号分立器件)的测试、模拟类及数模混合信号类集成电路的测试,广泛应用于半导体产业链从设计到封测的主要环节,包括芯片设计验证、晶圆制造中的晶圆检测和封装完成后的成品测试;激光打标设备主要用于半导体芯片的打标,应用于半导体后道封装环节。公司坚持创新驱动发展的战略,公司自主研发的半导体分立器件测试系统实现了进口替代。

逻辑解析:

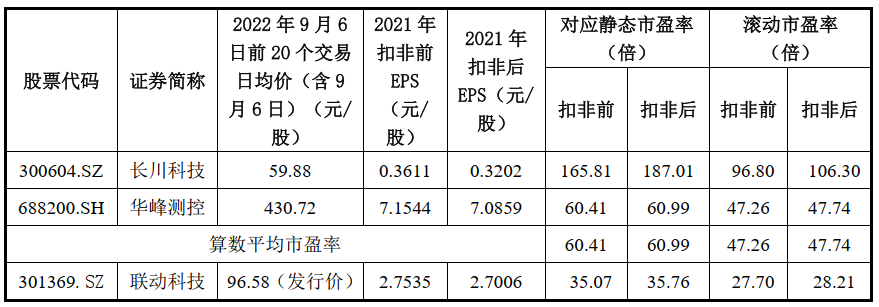

①看估值:联动科技本次公开发行股票数量为1,160.0045万股,发行后总股本4,640.0179万股,本次发行价格96.58元/股,对应标的公司上市总市值44.81亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为35.76倍,主营业务与发行人相近的上市公司市盈率水平情况如下:

低于中证指数有限公司发布的行业最近一个月平均静态市盈率;低于招股说明书中所选可比公司近20日扣非后算术平均静态市盈率。

公司2022年1-9月经营情况良好,预计2022年1-9月经营业绩同比实现增长。公司预计2022年1-9月营业收入为26,430.98万元,同比增长21.68%;归属于母公司股东的净利润为10,126.89万元,同比增长35.58%;扣除非经常性损益后归属于母公司股东的净利润为9,880.63万元,同比增长35.71%。估值水平有所提升。

②基本面:

公司具备较为完善的产品线,主要包括半导体自动化测试系统、半导体激光打标设备、其他机电一体化设备,此外还有相应配件、维修服务等。

根据方正证券的研究报告,2020年国内(大陆地区)半导体分立器件测试系统的市场规模为4.9亿元,公司2020年国内分立器件测试系统销售收入为1.01亿元,据此计算公司国内分立器件测试系统市场占有率为20.62%,是国内领先的半导体分立器件测试系统供应商之一。近年来,公司研制成功的模拟及数模混合集成电路测试系统在安森美集团、华天科技等国内外知名半导体企业得到了认可和应用。公司是少数进入国际封测市场供应链体系的中国半导体设备企业之一。

公司将行业前沿的技术与创新思维相结合,持续追求半导体专用设备相关产品及技术的革新。截至2021年12月31日,公司研发人员数量为165人,占公司员工总数31.73%。同时,公司在半导体分立器件测试系统、集成电路测试系统、激光打标设备及机电一体化设备等产品技术领域均有成熟的研发经验。此外,公司承担国家科技部创新基金项目,通过了国家高新技术企业及国家鼓励的软件企业认定,被广东省科学技术厅认定为广东省半导体集成电路封装测试设备工程技术研究中心。截至本招股说明书签署日,公司共获得发明专利16项,实用新型专利21项,外观专利3项,软件着作权74项。

公司自成立以来,一直坚持自主创新,旗下产品多次填补国内技术空白。在集成电路测试领域,公司QT-8200系列产品是国内少数能满足Wafer level CSP (晶圆级封装)芯片量产测试要求的数模混合信号测试系统之一,能提供高质量的系统对接和测试信号,具备256工位以上的并行测试能力和高达100MHz的数字测试能力,产品主要性能和指标与同类进口设备相当。在功率半导体分立器件测试领域,公司近年来推出的QT-4000系列功率器件综合测试平台,能满足高压源、超大电流源等级的功率器件测试要求,测试功能涵盖直流及交流测试并能够进行多工位测试的数据合并,包括但不限于直流参数测试(DC)、热阻(TR)、雪崩(EAS)、RG/CG(LCR)、开关时间(SW)、二极管反向恢复时间(TRR)、栅极电荷测试(Qg)以及浪涌测试等,是目前国内功率器件测试能力和功能模块覆盖面最广的供应商之一。该系列产品已规模运用于第三代半导体,如GaN、SiC产品领域。在小信号分立器件测试领域,公司旗下QT-6000系列产品是国内较早实现自主研发、生产的高速分立器件测试系统之一,能够满足小信号器件多工位并行测试要求,具有较高的测试效率。QT-6000系列产品的测试UPH值可达60k,达到国际先进水平。

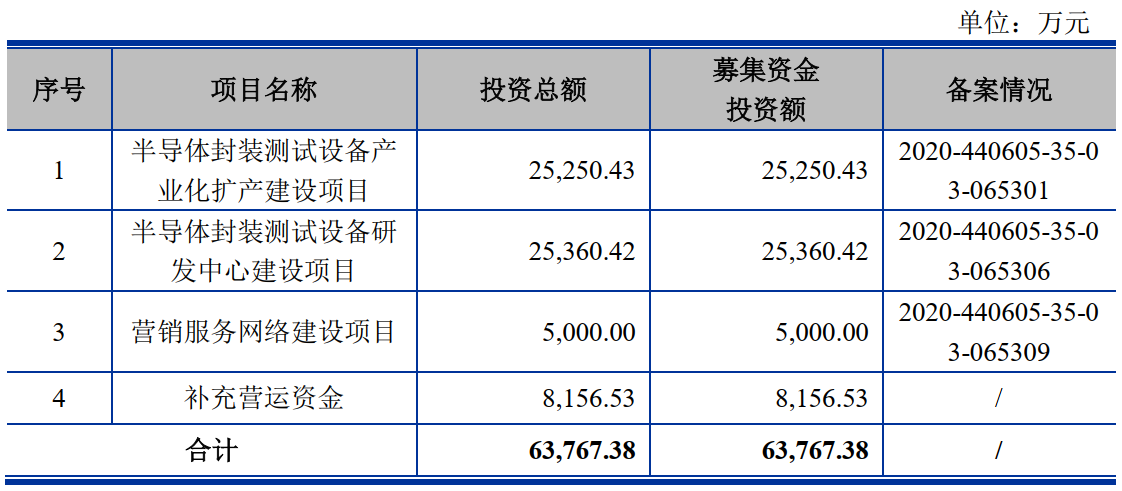

③看募投:

根据本次发行价格96.58元/股和1,160.0045万股的新股发行数量计算,预计募集资金总额为112,033.23万元,扣除预计发行费用约10,578.25万元(不含增值税)后,预计募集资金净额约为101,454.99万元。计划投入以下项目:

本次募集资金投资项目是公司在现有主营业务的基础上,进一步扩充半导体自动化测试系统的产能,同时结合公司发展战略建立研发中心及建设营销服务网络,进一步提升公司研发实力和核心技术产业化能力并提升全球销售网络的覆盖,符合行业发展方向和公司战布局。募集资金投资项目的实施将继续加强公司在半导体测试领域和激光打标及机电一体化领域的技术优势,巩固公司主营业务,支持公司长期健康发展。

综上,公司所处行业景气度有所下降,估值略有优势,长线成长空间尚可,破发概率相对较低。

(2)诺诚健华(保荐人:中金公司)688428

诺诚健华是一家以卓越的自主研发能力为核心驱动力的创新生物医药企业,拥有全面的研发和商业化能力,专注于肿瘤和自身免疫性疾病等存在巨大未满足临床需求的领域,在全球市场内开发具有突破性潜力的同类最佳或同类首创药物。

逻辑解析:

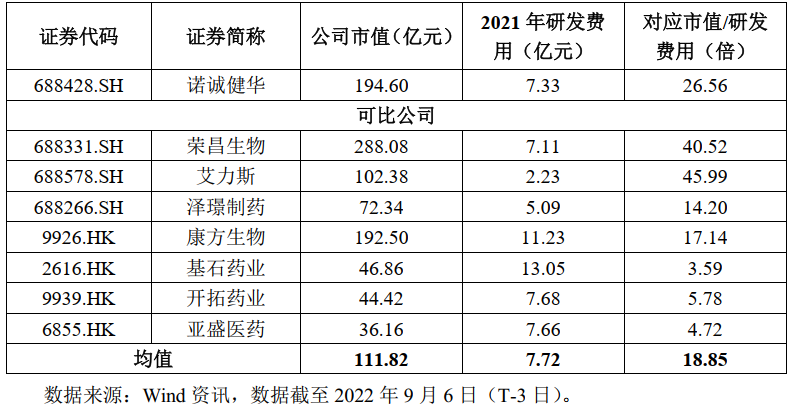

①看估值:诺诚健华本次公开发行股票数量为264,648,217股,发行后总股本1,764,321,452股,本次发行价格11.03元/股,对应标的公司上市总市值194.6亿,对应2021年市值/研发费用为26.56倍,业务及经营模式与发行人相近的上市公司市值/研发费用水平具体情况如下:

2021年1-9月,公司营业收入为98,142.97万元;2022年1-9月,公司营业收入预计为40,100-49,000万元,同比下降50.07%-59.14%;2022年1-9月,归属于母公司所有者的净亏损预计为54,400-66,400万元,较上年同期相比净利润减少718.81%-855.31%;2022年1-9月,扣除非经常性损益后归属于母公司所有者的净亏损预计为57,200-69,900万元,较上年同期相比净利润减少625.47%-742.14%,亏损幅度有所扩大。

②基本面:

在具有丰富研发、生产和商业化经验的管理团队的带领下,公司已构建起一体化的生物医药平台,兼顾研发质量与研发速度的需求,建立了创新性与风险高度平衡、涵盖多个极具市场前景的热门靶点的产品管线,正加速成长为为全世界肿瘤和自身免疫性疾病患者开发并提供创新疗法的生物医药领导者。

公司拥有兼具国际创新视野与深刻行业洞察的创始团队和管理团队。公司的创始团队已长期合作多年,彼此专业互补且配合默契,共同推进公司高效快速发展。