今天着眼未来三年,讲一个绝对稀缺的品种,如果有合适的机会买入,躺赚不是难事。

一、稀缺赛道

稀缺最直观的体现就是估值。今天要说的这家公司的估值简直高出天际,年化40%的预期业绩增速,到2022年还有90倍PE。

市场对其认可程度之高,简直堪比眼科之爱尔,牙科之通策。

我们知道,眼科、牙科这些属于医疗服务领域,消费属性,不受集采影响,确定性非常高,可以说是医药皇冠上的明珠。

这个公司有何过人之处,能和通策、爱尔并称?

还真的可以。这公司就是爱美客。它所在的行业叫做医美。

医美,即医疗美容(Medical Cosmetology),是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。

简单点说,就是美肤拉皮整容打针那一套,总之是让人变美的服务,妥妥的医疗+消费属性。

爱美客所在的属于轻医美,主要是玻尿酸注射产品的生产,不涉及到整容动手术那种重医美。

平庸企业努力赚钱,顶级企业赚女人的钱。国内轻医美客户主要是35岁以下的女性,消费能力max。

玻尿酸非一劳永逸,3-6个月就要来一针保持效果,复购频率max。

一般女人变美难以自持,美女维持美貌是日常需求。玻尿酸说是女人的香烟,也不为过。

二、稀缺公司

爱美客并非只是生在优秀行业,自身在医美行业里也是最能打的一个。

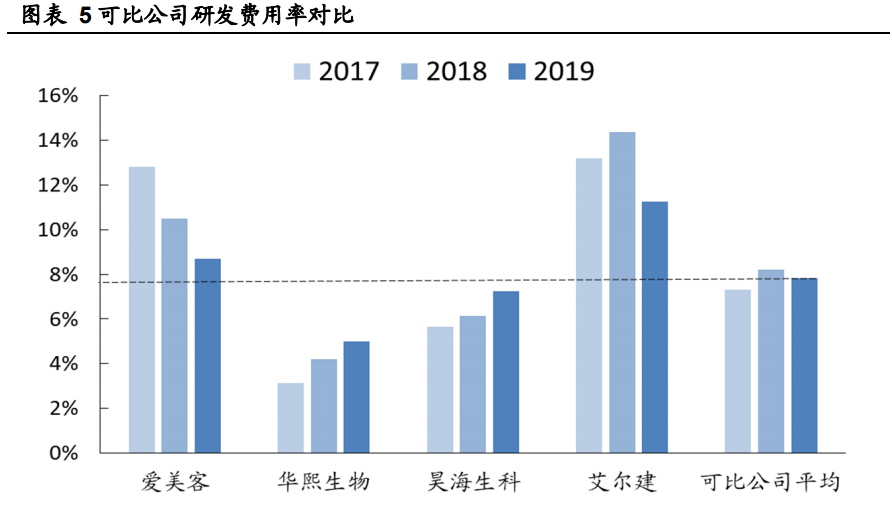

2017年研发费用占比高达12%+,远超同行华熙生物、昊海生科,直接对标美国玻尿酸龙头艾尔建。

研发收获满满,目前公司已有六款获得国家药监局批准的III类注射用透明质酸钠系列产品(即玻尿酸),是获得国家药监局批准的同类产品最多的企业;

尤其是2016年末取得产品注册证的嗨体,是目前唯一获批的针对颈部皱纹改善的三类医疗器械产品,填补了国内颈部皱纹修复领域的空白。

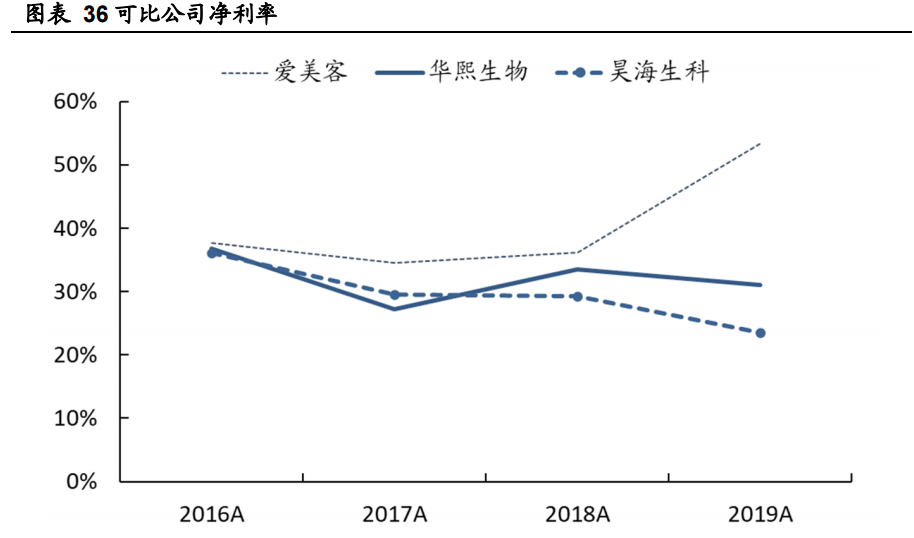

产品火到爆炸。直接拉动公司净利率在2019年逼近50%,可谓医美茅台。

另外,三类医疗器械不是随便批的,券商预计,未来5年,颈纹修复,爱美客嗨体独享,高确定性。

医疗+消费,消费保证需求,医疗器械严格管理塑造护城河。

竞争格局稳定,从市场份额看,国内玻尿酸市场,进口品牌仍占据主导地位,韩国Lg,美国艾尔建是龙头。

市占率较高的本土公司主要是爱美客(8.6%)、 昊海生科和华熙生物,根据弗若斯特沙利文,2018年上述三家公司合计销额占比为23.4%。

但2014-2018 年,中国医美注射产品市场国产品牌销售收入年复合增长率为 32.2%,远高于同期进口品牌的18.7%。

推广能力,响应能力,本地服务能力,国产替代的逻辑是很硬的。

根据弗若斯特沙利文,玻尿酸终端产品市场规模将在2021年超过50亿元人民币,预计2025年突破百亿,年化增速16%。

增量市场,国产替代,爱美客2020年仅7.12亿营收,大有可为。若2025年百亿市场占据3成,仅玻尿酸即有30亿营收。

而玻尿酸仅为初级产品,更高阶的轻医美产品童颜针、肉毒毒素、基因重组蛋白已在路上。

玻尿酸产品强势,护城河稳固,在研产品矩阵丰富,医美王者只能是爱美客。

三、估值分析

从A股上市公司看,男人的经济价值还不如狗,一帮做投资的大老爷们也注定很难理解爱美客的强悍逻辑。

建议百度“美容贷”,理解女人对玻尿酸的刚需程度,了解女人们在想什么。

仅从估值看,可以说是贵,太贵,贵到无法下手。即使你是一家三年内能保持40%+的盈利增速,净利率高达50%,处于消费+医疗的黄金赛道,这个估值也让人难以接受。

另外,泼点冷水。

虽然爱美客目前产品无可匹敌,在研管线强劲,但终归是终端产品生产商。

医美在中国还处于发展初期,未来行业话语权如何演变,还有待观察,散落在各地的美容院目前当然没有产品方强势,但未来如果整合起来,谁知道呢?

虽然类比通策、爱尔,但本质上爱美客是产品方,通策、爱尔是服务方,产品与服务还是不同的,服务是一整套流程和人员的整合,更为复杂。

不排除有能颠覆爱美客的公司,但看不到颠覆爱尔、通策的公司。

免责声明:本文仅为作者分析自身思考逻辑所作,不构成任何投资建议。据此买入,风险自担。