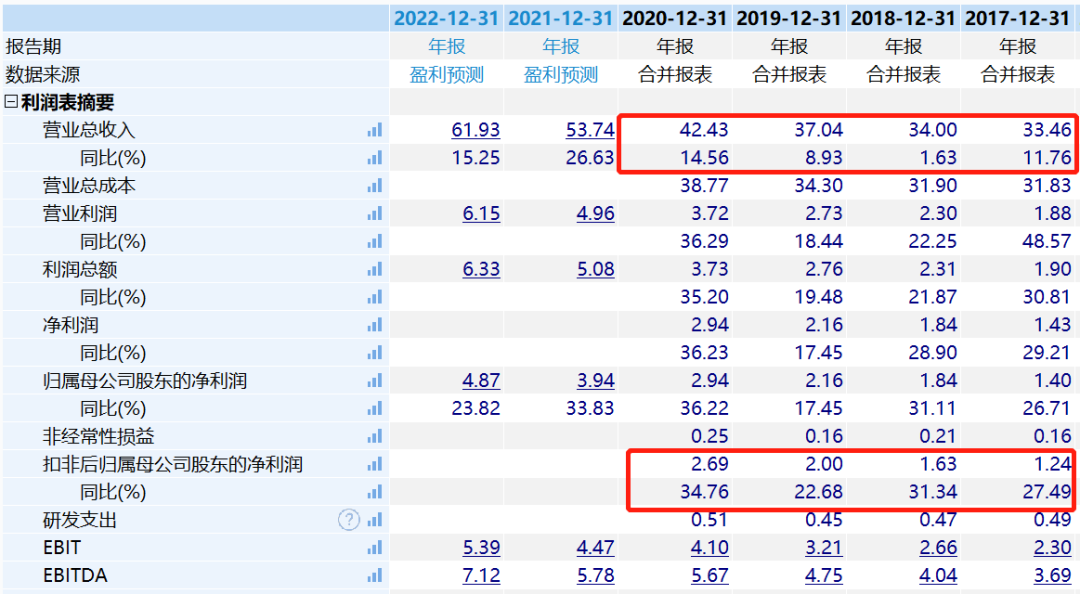

写飞亚达,主要是年报非常不错,且过去几年数据都非常好看。过去四年扣非归母净利润分别增长27%、31%、23%和35%。

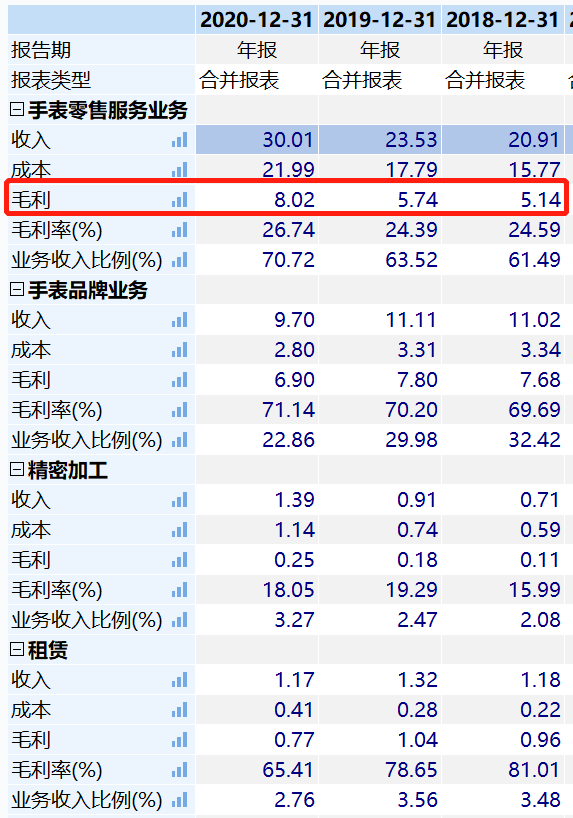

从驱动业务来看,手表零售业务毛利增长最多,自有品牌业务相对稳定。

所谓手表零售业务,主要是进口国外名表国内售卖,主要销售品牌包括欧米茄、劳力士等 世界高端品牌和主流手表品牌。目前亨吉利品牌在在全国 60 多个城市拥有近 200 家连锁门 店,基本覆盖了全国主要一、二线城市的核心商圈。以零售口径计算的亨吉利市 占率约 13%,位居国内市场前二。

这块业务毛利率25%左右,2020年的增长据说主要源于疫情影响下香港、国外消费的回流,未来消费升级能否持续增长仍具有不确定性,需要持续观察。

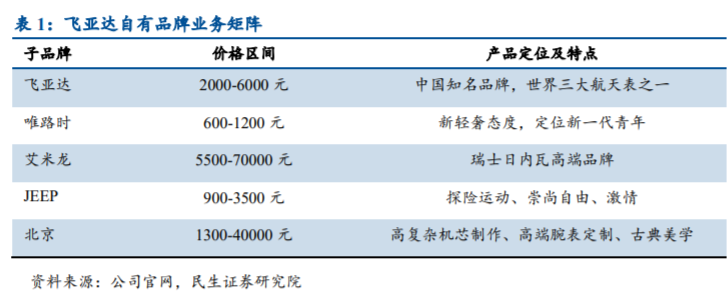

自有品牌方面,主要是飞亚达、唯路时、艾米龙、JEEP等,价位区间如下,营收贡献主要是飞亚达。

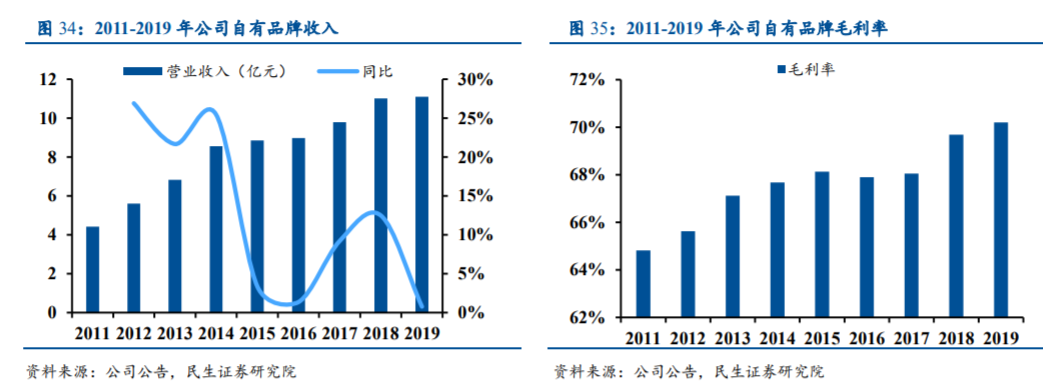

2011年至2019年,飞亚达自有品牌业务收入持续增长,毛利率也持续提高,不过增速一般,毛利率更是提升至70%以上。

未来如果飞亚达出现极大的投资机会,一定是自有品牌的爆发。

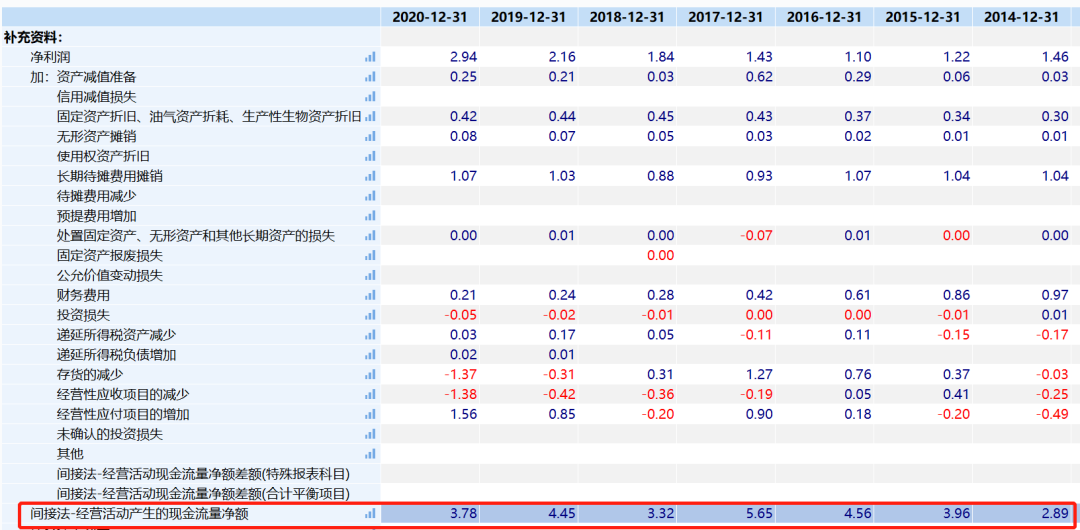

经营现金流方面,飞亚达也不错,净现比远大于1了,过去三年分别为3.3亿、4.5以和3.78亿。

2015年以来公司股利支付率都超过30%了,算是不错的分红率。

目前公司市值58亿,对应2020年估值不到20倍,不算高。

公司比较让人担心是管理层,公司股东为中航集团,管理层持有股份不多,虽然有股权激励,但是激励比例也很低。同时过去几年,管理层变动较大,未来如何发展具有不确定性。

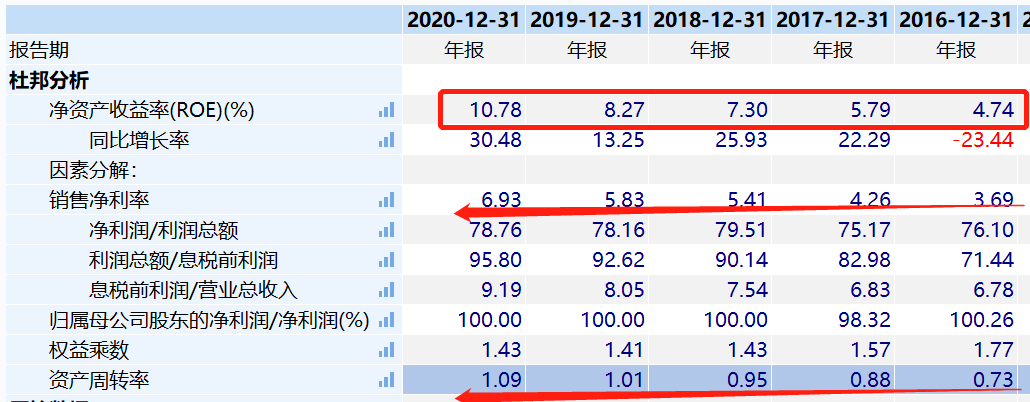

整体看,ROE不高,但是持续改善:净利率提高,资产周转率加快。

过去一年,飞亚达有两次大的投资机会。2019年短期涨幅50%,然后回调,2020年年中一个月翻倍,目前回调至13块。

值得跟踪。