首先我们了解一下瀚蓝环境,从收入构成和历史发展来看,公司立足燃气和供水业务,大力发展固废处理业务。2014年固废处理业务实现营业收入只有3.78亿元,占比只有10%,到了2019年达到了26.5亿元,占比接近50%。

因此分析瀚蓝环境的关键就是固废业务。

截至 2019 年末,公司共运营 11 个垃圾焚烧发电项目,运营的垃圾焚烧厂日处理能力为 11,800 吨。分项目来看,主要是下面11个项目,按照处理能力是1.18万吨每日,实际处理量477万吨,按照365天换算下来,实际单日处理量为1.31万吨,超过设计产能11%。

公司最大的看点就是产能在2020年和2021年集中投运。

根据2020年半年报,上半年南海垃圾焚烧发电三厂项目(1500 吨/日)、常山项目(1000 吨/日)、宣城项目(1000 吨/日)、饶平项目(600 吨/日)等集中项目投产,产能增加4100吨,增长比例为35%。

2020年下半年,更是有8050吨每日产能投产,2021一季度还有2100吨产能投产。

这意味着2020年新增投产12150吨每日,较2019年底翻倍。

固废收入的逻辑很简单:固废业务收入=垃圾处理量*垃圾处理费+垃圾发电量*垃圾上网电价。

这里垃圾处理量、垃圾发电量与产能直接挂钩,不同的是垃圾处理单价和上网电价。

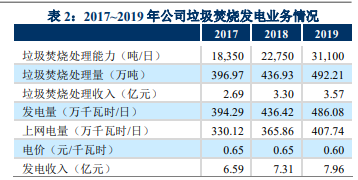

根据公司披露数据,2017年至2019年,公司垃圾处理单价分别为68元、76元和72元;上网电价分别为0.65元、0.65元和0.6元。

毛估估一下,投产后,产能需要一定的爬坡期,同时上网电价和垃圾处理费变化不大的情况下,2021年瀚蓝环境的固废业务,大概率会实现70%以上的增长,利润增长率大概50%以上。

一个佐证信息就是垃圾发电量环比持续增长,增速在10%以上,同比更是增长超过40%。

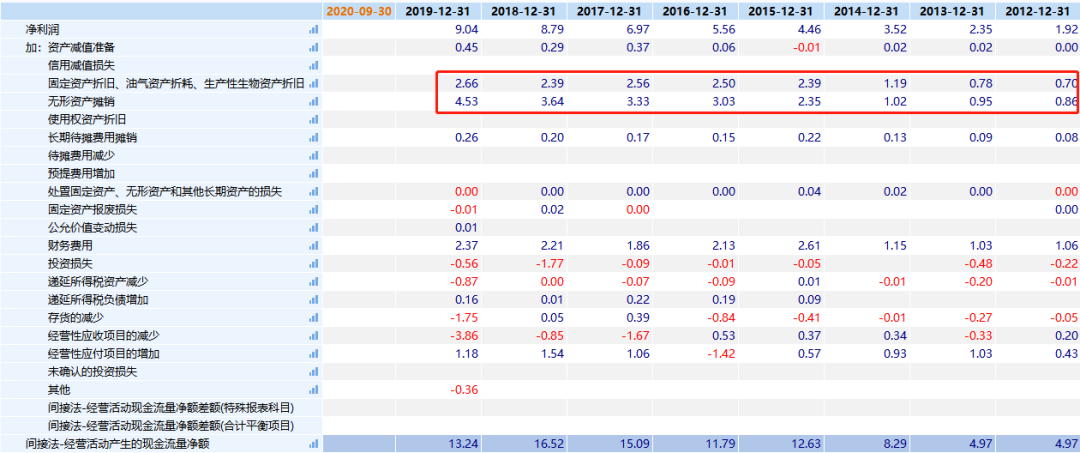

很多人可能会担心经营现金流,其实固废的经营现金流是环保细分领域里比较优秀的。

2012年至2019年,公司经营现金流几乎都是净利润的2倍,净现比接近2,非常高了。原因主要是公司折旧摊销金额较大。

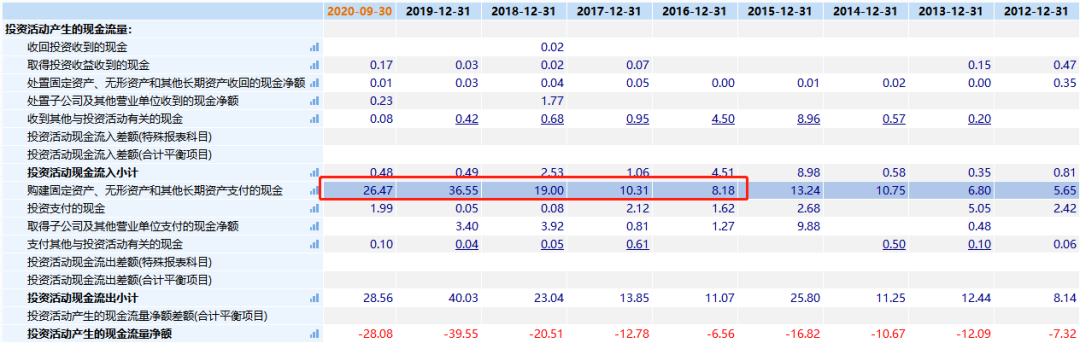

当然,自由现金流肯定不好。过去四年,公司构建固定资产的长期资金分别为10亿、19亿、37亿和26亿,投资额巨大。

当然,经营现金流肯定不够扩张的,公司负债规模持续增长。截止2020年9月底,短期借款13亿、其他流动负债17亿、长期借款和债券78亿,净资产只有78亿元。

不过公司资产相对优质,没有太大的流动性危机。

以上就是瀚蓝环境的基本面。

股价上,在2017年至今,环保股腰斩再腰斩的年份,公司股价依然翻倍,最高涨幅接近2倍。

再次说明,好公司可以创越牛熊。

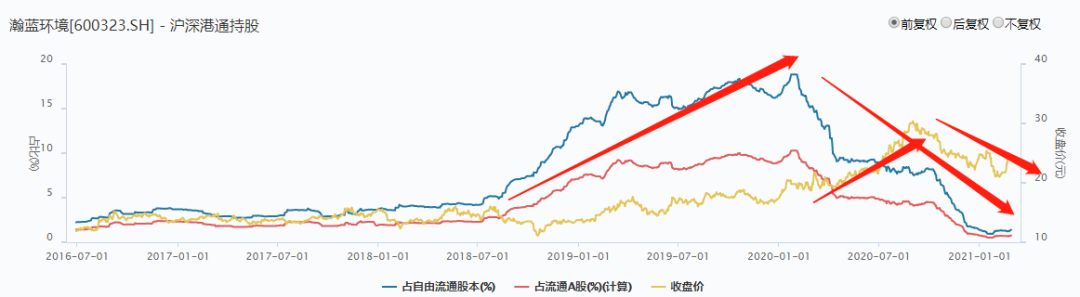

2020年9月这波调整与港资减持有关,港资在2020年初持仓达到10%左右,然后一直减持,目前持仓只有1%不到,几乎清仓。

目前公司市值200亿元,估值差不多20倍市盈率。

2020年前三季度,公司扣非归母净利润分别为1.3亿、3.2亿和3亿元,2020年差不多10亿。

按照前面的分析,2021年扣非归母净利润大概率在13亿到15亿之间,给20-30倍市盈率,市值可以到260亿到450亿。

一切还是取决于市场先生能给多少估值。

据此买入,风险自负。