admin

1575

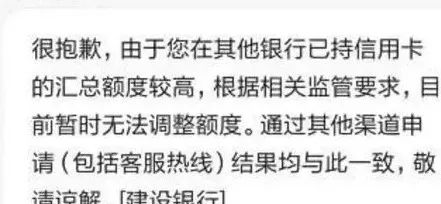

很多卡友都会遇到一个这样的问题,在提升额度的时候被银行告知,由于其他行的总授信额度过高,暂时无法为你办理提升额度。

![]()

那是不是遇到其他行的总授信额度过高,就不能办理提额了呢?

想要破解总授信额度,首先就要明白什么是总授信额度,有的人说总授信额度是中国人民银行给的,是就针对你个人所能持有的银行信用卡额度总和的上限,其实这种说法是有问题的!

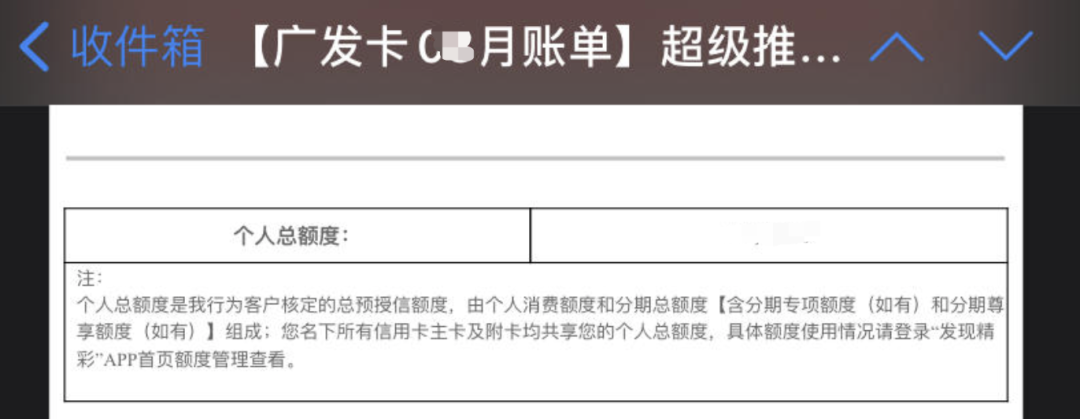

“个人总额度是我行为客户核定的总预授信额度,由个人消费额度和分期总额度【含分期专项额度(如有)和分期尊享额度(如有)】组成;您名下所有信用卡主卡及附卡均共享您的个人总额度。(来自广发银行)”

人行信报上的总授信是目前各银行给你授信的总和,信报显示只是负债汇总信息,并不是为了风险控制设置的你个人额度的上限。这个上限的额度并不是固定的,银行会根据每一个人的资质,给出不同的额度上限。

降额好处就是留着种子,留着青山在,不怕没柴烧。如果你本身的卡片不算多,额度也还不错,但是相对权益方面差一点,想办理一张权益丰富的卡片,但是总授信额度过高,可以试着降低额度,再去申请你想要的卡片。当然,降完了,能不能再调回来,可就不好说了,有风险,有可能提不回来,而且,也有可能降了度,也办不下来卡的。

销卡,是最简单也是最行之有效的方法,比降额的方法有效很多,毕竟很对症下药。银行显示你其他行总授信过高,那你就把其他行销了降低总授信呗。

反正你的总授信额度大体就是那么多,还不如办几张权益好的卡,那种没啥权益又很鸡肋的卡,真没必要去办它,反而还占着你的总授信额度。

也就是说等于我们的每月应还欠款除以我们每月的收入,负债率一高,银行自然会把我们列为风险客户,如果大于70%,不管是办卡,还是提额,都是非常困难的。但是对企业来说:一般认为,资产负债率的适宜水平是40%~60%。

降低负债率的办法就是提前还款,如果手中有一定的余钱,可以先提前还款,或者在信用卡账单的前一天,先还一部分,待出账后所出账单金额会变小,那么负债率也会相应的降低。

如果你的信用卡欠款5万元,体现在账单中,也就是代表了你的实际负债5万元。但是如果你将这5万元的账单进行分期,比如分24期,那么这个负债就会分摊到24个月,而不是全额体现在当下,征信报告里显示的负债也就少了。

所以说,如果信用卡欠款过高,还想申请信用卡的话,卡姐建议不妨先办理账单分期。

银行对于总授信额度,会通过他们的个人资质方面来调整的,比如年收入、学历、工作情况、资产情况等,所以,学会包装自己的个人资质很重要。还有就是给银行做贡献,走流水,买理财,优化自身资质,成为银行的优质客户,屡试不爽,就是收益一般般。

一些银行临额以及各种银行的小贷,比如中信新快现、招行的e招贷款等等都会增加你的总授信,所以想要提固额暂时不要使用临额或者各种银行小贷,要不进了小黑屋,出来又不知道什么时候了。

以上就是解决总授信过高6种较为有效的办法了,为了能申请到更高额度的新卡、提额更快,平时一定要提前做好准备才行。