依然记得年初3/4月份上涨行情时,中证500弹性较高,涨得比沪深300多,而且涨完后PE百分位还是很低。很多大V不建议买沪深300,因为估值已经很高了。主流声音是要加大中证500的投资,因为中证500的估值低。

但最近几个月,因为中证500表现远比沪深300烂,又出现了另一种说法,中证500指数成分股都是垃圾股,买垃圾股是没有前途的。

我为要为中证500站一次队,中证500绝非垃圾股指数。

01 | 电路板行业

我想从一个既熟悉又陌生的行业说起,电路板印刷。

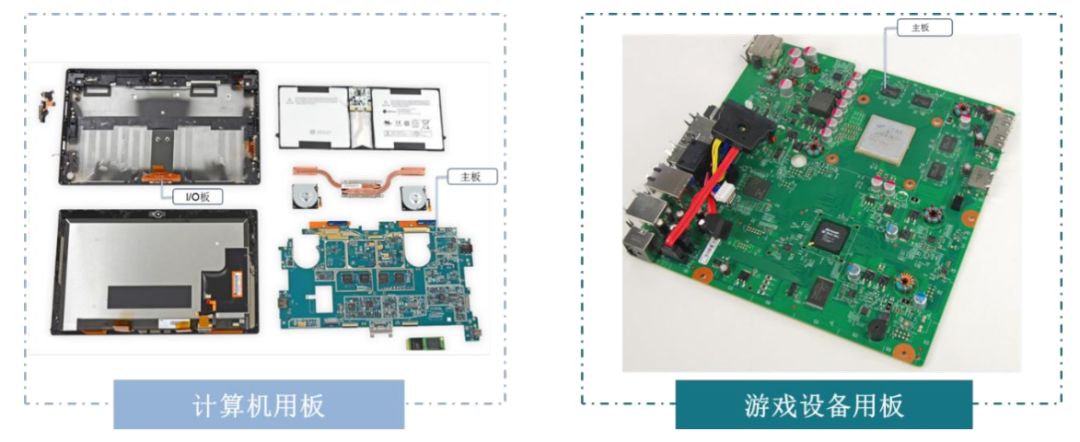

什么是电路板?看下面两张图,你就秒懂了

上图就是典型的电路板,电路板(PCB线路板)是现代电子设备中必不可少的配件。

电路板人人都很熟悉,因为日常用的所有电子设备,无论是大型机械或是个人电脑、通信基站或手机、家用电器或电子玩具全都会用到印制电路板。

电路板又不熟悉,因为我们认识的都是厂商和品牌,谁会认识这些个电路板生产公司呢?

我为你介绍下印刷电路板行业

电路板市场空间

印制电路板是承载电子元器件并连接电路的桥梁,作为“电子产品之母”,是现代电子信息产品中不可或缺的电子元器件。

印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

在当前云技术、5G 网络建设、大数据、人工智能、共享经济、工业 4.0、物联网等加速演变的大环境下,作为“电子产品之母”的 PCB 行业将成为整个电子产业链中承上启下的基础力量。

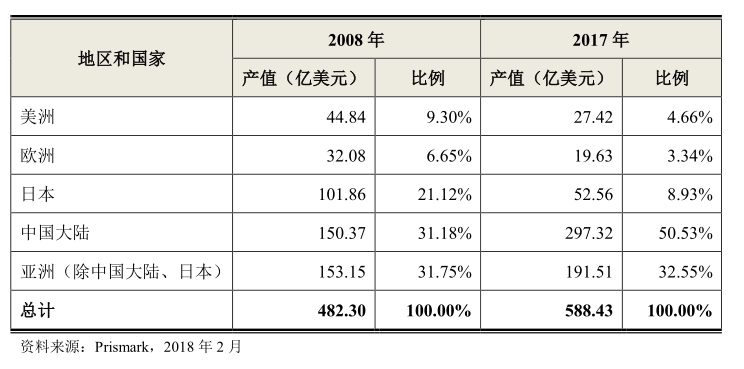

上图为全球印刷电路板的产值,现在没人能离得开电子设备,所以电路板印刷市场,长期看只会越来越大。

印刷电路板市场的变迁:

在2000年以前,全球 PCB 产值70%以上分布在美洲(主要是北美)、欧洲

及日本等地区。

在2000年以后,PCB 产业重心不断向亚洲地区转移。目前亚洲地区 PCB 产值已接近全球的90%,尤以中国和东南亚地区增长最快

自2006年开始,中国超越日本成为全球第一大 PCB 生产国,PCB 的产量和产值均居世界第一

从上表可以看出:

1. 美洲、欧洲、日本的PCB产值金额和占比均大幅下降

2. 中国大陆市场份额快速上升,2017年已经占有全球50%的产值

3. 亚洲其他地区(主要是韩国、中国台湾和东南亚)保持

可以预计,中国大陆依然会是全球电路板行业产值增速最快的地区

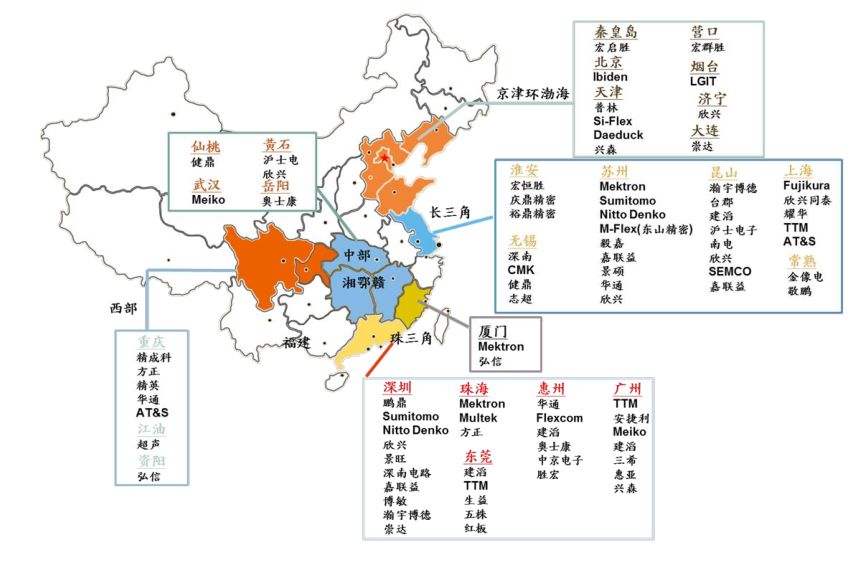

上图是中国电路板产业集群图,世界电路板印刷产值一半以上都在中国,并且还会是未来发展最快的地区,不是吹的,就是靠这些公司拼出来的。

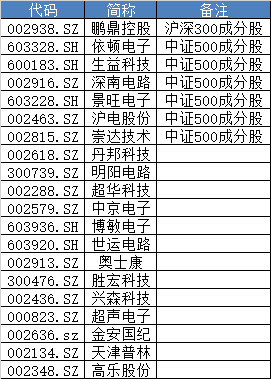

电路板印刷行业,体现到A股上,就是上市公司股票,相关上市公司20家。

其中,沪深300成分股1家,中证500成分股6家。

鹏鼎控股是是全球电路板印刷行业龙头第一名。

1. 鹏鼎控股是台资企业,

2. 根据招股说明书,2017年苹果占其总收入的63%,2018年苹果占其总收入的70%,主营业务收入完全依赖苹果。

其余6家中证500成分股公司,不管收入还是利润,肯定是远比不上台资龙头+苹果产业链加身的鹏鼎控股的。但鹏鼎控股牛逼,国内的电路板印刷企业就是垃圾股吗?看看数据

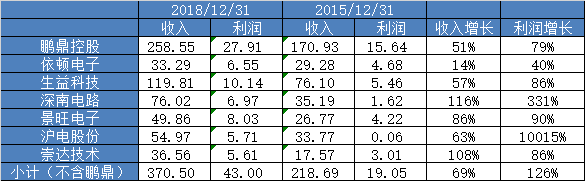

2015年鹏鼎控股收入170.93亿,利润15.64亿,其余6家中证500企业收入218.69亿,利润19.05亿。

2018年鹏鼎控股收入258.55亿,收入增长51%,利润27.91亿,利润增长79%。

其余6家中证500企业收入370.5亿,收入增长69%,利润43亿,利润增长126%。

从单个公司看,仅伊顿电子的收入利润增速小于鹏鼎控股,其余5家中证500上市公司的收入利润增速,都比鹏鼎控股高。

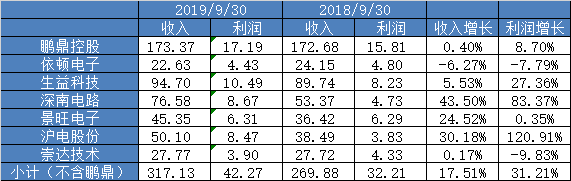

再看2019年3季报与2018年3季报对比,鹏鼎控股收入基本不增长,利润增长了8.7%

中证500成分股的分化较大,烂的特别烂,比如伊顿电子甚至负增长。但是从整体上看,收入增长17.51%,利润增长31.21%,远远高于鹏鼎控股的发展速度。

问题来了,鹏鼎控股确实是龙头,但是其70%的收入来源都是苹果公司。而6个中证500成分股公司,收入和利润水平确实不如鹏鼎。

但是

2015年,鹏鼎控股净利润15.81亿,6家中证500加起来净利润也就19.05亿

2019年3季度,鹏鼎控股17.19亿,6加中证500加起来净利润42.27亿,仅生益科技就有10.49亿的利润。

台资龙头与国内电路板企业的距离在缩小。沪深300龙头和中证500小公司的距离,在缩小。

03 | 中证500的公司是中小盘垃圾股?

沪深300是各行各业的龙头企业,而中证500都是垃圾公司?

就像鹏鼎控股是电路板行业的龙头,所以深南电路,沪电股份这些高速成长的电路板公司就是垃圾股?

但现实是过去几年,中证500的电路板企业,发展速度比沪深300龙头企业快多了。

不要再相信什么中证500的成分股是垃圾股的说法了,这种人可能连指数编制规则都不懂。

中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成。

简单理解:能够入选中证500指数的,是A股接近4000家公司中前301-800大的,一样是前25%的大公司。

所谓360行,行行出状元,一行出一个龙头,都有360家,沪深300就300个公司,也装不下啊!

根据行业分类,现在中国有921个行业,就算300+500也不过就800个公司,中证500一样是各行各业的行业龙头。

03 | 沪深300很便宜?

沪深300指数代表了国运且估值很低,这是毋庸置疑的。

沪深300代表了中国最大最优秀的300家上市公司。并且整体估值很低,目前沪深300PE仅11.81倍。

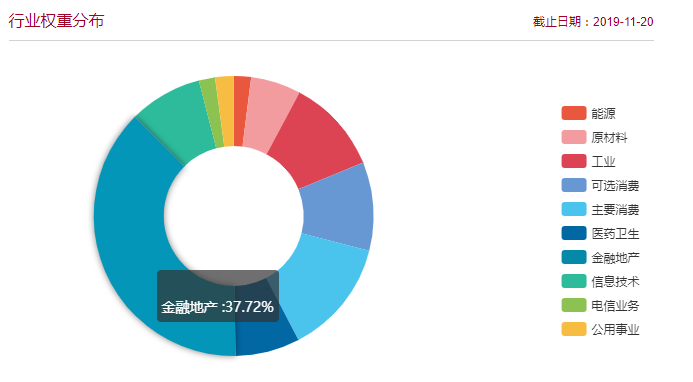

但沪深300指数也有自己的问题,从上图可以看出,沪深300指数中,金融与地产权重占比37.72%。

其中银行以及房地产两个行业,利润特别高,PE估值又特别低,极大的拉低了沪深300的整体估值。

如果把银行和地产剔除后,沪深300的PE将会大幅上升到17.87倍。依然挺低,但低估优势已经没那么大了。

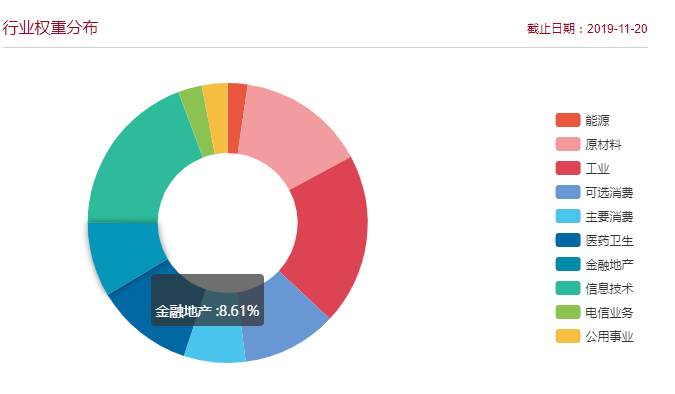

相比而言,中证500指数金融地产的权重仅8.61%,信息技术19.24%,工业19.84%,原材料14.86%,医药卫生11.32%,可选消费10.96%。

不同行业的权重更加均衡,不存在偏科现象。

中证500的PE(TTM)为20.18倍,如果和剔除银行地产的沪深300PE17.87倍对比,并没有高多少。

03 | 小结

1. 我同意:沪深300过去几年表现比中证500表现好

2. 我同意:沪深300整体估值比中证500估值低

3. 我不同意:沪深300成分股是龙头,中证500成分股是垃圾股

4. 我不同意:中证500未来的涨幅一定就比不上沪深300

我的观点:

1. 剔除银行及地产后,中证500与沪深300的估值水平,差别并不大!

2. 目前中证500的估值,很有投资价值

3. 中证500企业规模比较小,受经济周期影响较大,目前经济不好,盈利受压制,未来经济复苏时,盈利一样会更快的增长。

4. 我更建议300+500组合定投,大盘+中小盘,蓝筹+成长,守正+出奇

5. 不要被各种极端言论给骗了,有大V在4月份中证500涨的好的时候,一直推荐中证500处于低估。近期中证500表现不好了,又说得投沪深300核心资产了。完全看市场涨跌来推荐。