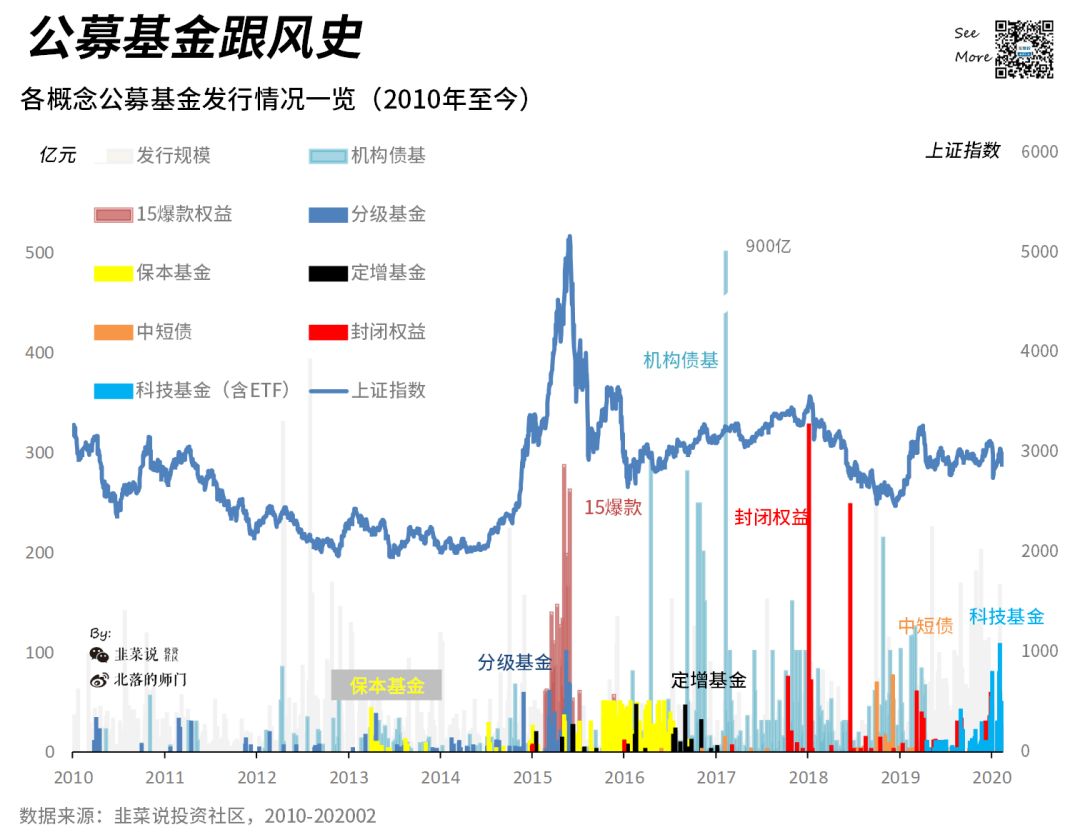

本篇就围绕下面这张图展开,回顾了分级、15爆款、保本、定增、机构债基、封闭权益、中短债、科技基金等8类爆款基金的历史,带大家看看公募基金“跟风”有多野。

2015之前

2015年之前,公募基金行业的跟风情况并不明显。

实际上,保本基金2003年就有了南方避险增值,2004年就有了银华保本,后来国泰、交银也跟进了一些产品,但是之后很多年间,这类产品都没有成为市场主流。和现在不一样,那时候的客户看见三年封闭期就立刻吓跑了。

分级基金也是早就有的,2007年国投瑞银就发行了瑞福进取,但是设计的太复杂普通投资者几乎看不懂,直到2010年银华基金发明了银华锐进模式(跟踪深100指数),并在当年靠杠杆取得基金排名第一,这才奠定了后来分级基金的主流模式。其实著名的兴全合润分级也是2010年出现的,只不过后来大家都忘记了它是分级基金,而当成了一个优秀的主动管理基金。这一年还发行了很多分级债基金,杠杆3:1,在那个收益率比较高的年代,能买分级债B类加三倍杠杆,想想真是幸福。但无论如何,那个时候的分级基金还处于荒蛮时代,对标的多是宽基指数,规模也都不大,一个银华锐进就占据了市场七成的份额。

要说跟风,那就是07年出现了第一批QDII,可惜刚出来就遇到了百年一见的金融危机,直接砸了个大坑。这导致未来的五六年时间,QDII如过街老鼠,人们纷纷避之不及,谈之色变。另外指数基金也一直没有发展起来,致力于做指数专家的天同基金没有扛过大熊市因为股东出事没多久就夭折了(后来成为现在的万家),华安的上证180也一直没有做大后来转型为MSCI中国。

那个时候没有跟风的原因很多,我想至少有这么几个:

(1)行业模式:那个年代,公募基金的明星效应比现在更明显,大家的关注点还是基金经理个人,而非某种产品类型或者策略。每年的基金争夺战,冠军排行榜,比现在的关注度要高得多,追随王亚伟模式打造超级明星,仍是基金公司做大做强最容易的方法。通过指数基金做大份额,更是不可想象的。

(2)监管审批:那个年代,基金的审批和发行频率比现在小得多。大部分公司一年最多只会发行一两只产品,每次发行都声势浩大,如临大敌,现在这种同期发行好几只,一年发行几十只的场面,根本不可想象。还有很多公司,好几年都不会发行一只新产品,兴全的口碑其实也是那时候积累下来的,融通只做定投和持续营销一样能撑起不小的规模。

(3)市场原因:08年到14年之间,连续好多年的震荡市,而且每年的大小主题都不一样,爱情来的太快就像龙卷风,没有哪种产品出现过持续的赚钱效应。保本火过,但是2010-2013连续没有牛市就很惨,分级火过,2010年排在第一下一年就变成倒数。

痛苦的记忆

时间来到2015年的这波牛市。爆款基金这个互联网化的名词第一次走入人们的视野。

一、2015年3月30日至4月14日的东方红中国优势基金,首募规模达到138亿元;

二、2015年4月15日景顺长城旗下新基金景顺沪港深精选基金,首发规模110亿元;

三、2015年4月27日易方达新常态基金开始募集一日售罄,销售近150亿元;

四、2015年5月11日中邮基金任泽松工作室发行中邮信息产业基金,单日募集规模或超过120亿元;

五、2015年5月18日富国改革动力一日售罄,132亿份;

六、2015年5月15日一20日工银丰盈回报,105亿份;

七、2015年5月28日,易方达新丝路基金募集认购金额达到286亿,创下本轮牛市中基金首募规模新纪录;

八、2015年5月29日结束募集的易方达并购重组累计发行规模超过100亿;

九、2015年6月3日工银瑞信互联网加股票型基金一日募集197亿。

这批基金中的绝大多数有一些共同特点:

1、产品名称上蹭政策热点(实际投啥玩意儿可能完全没关系);

2、发行时基本是基金经理业绩最巅峰的时候,各种造神,造一哥运动;

3、一日售罄、规模巨大;

4、市场高点发行,结局大部分比较惨(当然也有好的)。

从下图可以看出,目前最大面积的基金亏损,仍然来自于15年,其他时候任何时点发的爆款基,不管高点还是低点,都是赚钱状态。

第一次快感

分级基金在多年的不温不火之后,终于迎来的大爆发。准确说,是分级基金让基金公司第一次体会到:矮油,原来只需要蹭一个热点上报发行一个产品规模就能增长的这么快!这种快感在所有经历过的人心中打下来不可磨灭的烙印,终身难以忘怀。

分级基金有几个流派,老牌的如银华基金主要坚守传统的宽基指数;新兴的鹏华基金则不管规模大小,能占上的坑都先占上,然后做持续营销;富国则走精品化路线,每一个产品都尽量保证成功率,富国军工、国企改革分级都是当时市场最大的产品。

但是搞着搞着,行业逐渐发展到了“万物皆可蹭,万物皆可分级”的阶段,国家上个月刚公布一带一路计划,下个月一带一路分级基金就出来了,连重组并购这种纯概念的东西都被拿来设计成分级,最炽热的时候,三倍杠杆,多空分级,也都出现在了基金公司的申报文件中。

但是在2015年的股灾中,分级基金由于其高杠杆、上折下折等投资者搞不清的特点,成功的引起了基民爆亏的群体事件,交易所证监会门口都有不少拉横幅的,这也成功引起了监管层的注意,最终将其封杀。

现在看来,那时候很多基金公司设计的基本就是没有价值的垃圾产品,规模萎缩交易稀疏,2020年资管新规到期,按理说分级基金的清理工作今年将要结束,到底能不能顺利完成呢,还是摆在基金公司面前一个棘手的活儿。

黯淡落幕

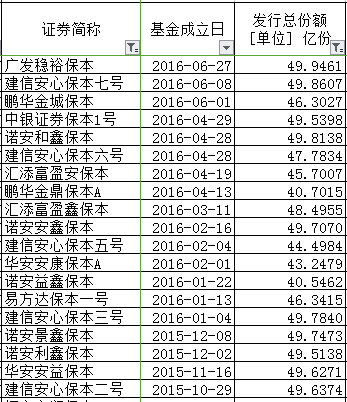

2015年股灾之后,沉寂多年的保本基金开始侵占市场。从2015年10月份到2016年年中,保本基金成为了基金公司的圈钱利器,随随便便来一只都是大几十亿规模。

这些保本基金当时能大卖有几个原因:

股灾以后人们都怕了,胆子小了,只有“保本”二字能安抚心灵。

当时存续的保本基金都经历了14-15年的大牛市,所以在上一个运作期当中,业绩都非常好,这正好可以用来宣传。

银行等销售渠道也需要这种产品来服务客户,因为其他的产品实在是一分钱也卖不出去了。

有些保本基金还做了创新,比如华安安益就是一个收益触发式基金。

但是说实在的,基金公司吃相太难看了,当时可谓一拥而上全部发行保本基金。图中都是规模在40亿以上的,像建信这种,都发到保本7号了,每个还能卖50亿,也是醉了(如果不是担保公司资本金限制,估计能卖更多)。

但由此带来的问题也很严重。那就是所有的这些保本基金,其所谓的担保公司,基本只是当个通道,基金公司都承担着反担保的义务。也就是基金一旦亏钱,担保公司偿付了以后,基金公司还要赔给担保公司。这样一来,几百上千亿的这样上规模,保本基金后面一旦出事,将是系统性的风险。

还要我证监会英明神武,在2016年5月份紧急叫停了保本基金的审批,紧接着就在2016年11月份发生了债灾,很多正在积累安全垫的保本基金当时都出现了本金亏损。如果不是紧急叫停,影响面会更大。

从最终结局来看,只有在牛市中第一批逆势布局保本基金的公司,产品还获得了不错的收益,其他大部分产品,2-3年的时间净值几乎纹丝不动。实际上,2018年还出现过保本基金到期亏损10%的情形,基金公司不光和客户撕逼,公司内部因为谁该负责也撕逼撕到了网上。

后来新的保本基金管理办法出炉,全部改成了避险策略基金,但是在新规之下,几乎没有基金公司再申报这类产品了。

忙着擦屁股

今年定增和减持放开,基金公司又开始加紧设计定增基金了。我们一起来回忆一下2015年下半年到2016年最为火爆的定增基金。

它和保本基金有一些共同的特点:

封闭期2-3年,规模稳定。保本基金是用赎回费来约束的,一般周期也是2-3年。

由于14-15年是牛市,参与定增非常暴利,过往业绩十分好宣传。

结局也类似:净值基本没有太大亮点,微亏微赚属于常见。

更惨的是,17年出炉了减持新规,手里的票不让卖了。定增基金到期违约不能兑付成了大问题。

最典型的例子就是“定增王”管理的财通升级,2017年9月9日封转开,之前为了变现资产而大宗交易贱卖股票,导致净值大跌,后来基金公司和股东又自己申购了3个亿,但提供的流动性只是杯水车薪,客户仍旧无法完全赎回。

尤其是17-18年,由于定增的监管趋严,定增的折价也越来越小,甚至溢价。这类基金基本也可以和市场说byebye了,而且离开的方式非常不雅观。既没有给客户赚到钱,还限制了客户的流动性,十分失败。当然,你要到二级市场去卖出,倒是可以变现,但是价格要打很大的折扣。

和保本基金一样,定增基金也都全部转型成了新产品,现在去搜代码已经只有新产品的信息了。然而,往事并不如烟。

新的大金主

2016年之后,基金公司找到了了新的大金主:银行。大的如四大行,中间的股份制银行,小至城农商行,纷纷成为基金公司机构销售的新战场。委外、定制、拼单、通道、避税,成为了公募基金牌照套利的最后回光返照。

由于非标限制、市场利率下降,而公募基金又可以为自营资金进行避税操作,各大机构纷纷把钱委托给公募基金管理,简单的就是买货币基金,复杂点的定制一个公募基金壳子当通道,买什么都听机构的,真正有管理能力的公司则可以做到主动管理,但是在投资上还是要处处受限于委托方的限制。

这其中搞得动静最大的就是机构债基,最夸张的例子就是图中的最高点,工银瑞信的一只纯债基金,17年2月单只发行量900亿(钱是谁给的?),这是目前公募基金的真正的发行纪录保持着。(不算配售前)。

但这也是最后的疯狂了,17年3月份证监会就以监管通报的方式开始围堵基金定制,最终以《流动性管理办法》做了最后限制。

这两年机构定制债基时不时还会有,但已经越来越市场化,基金公司也意识到,原来机构的行为是如此驱动,拿钱呼呼的来呼呼的去,最后还留下一堆壳砸在手里最终只能清盘。还是老老实实服务散户,是最扎实的活儿。

货币替代者

18年底19年初,中短债基金突然火了。已经成立了十几年默默无闻的嘉实超短债,规模突然暴增,无数基金公司纷纷模仿进场厮杀。

中短债基金火有两个契机:(1)作为流动性管理工具的货币基金收益率开始逐渐下滑,余额宝从刚推出时的6+%逐步降低到2+%的阶段;(2)18年是短端债券的大牛市,很多中短债基金的近一年收率纷纷超过5+%,碾压当时的理财产品;

超越理财的收益率,仅次于货币基金的流动性,这两点叠加,使得中短债基金成为货币基金的绝佳替代品。

但是投资者并不知道,债券基金的这种“近一年收益”是非常坑人的,把他们当成未来的预期收益,换来的只能是失望,因为债券随着牛市的发展票息会越来越低,收益率下降在所难免。实际上,到了19年,短债基金的收率纷纷下降到了3-4%的区间。后来的那些基金,基本上都没有达到宣传时的预期。当然,募集规模都是棒棒哒~

王者荣耀

三年封闭式爆款基金的鼻祖是东方红。它在2015年牛市的众多爆款基金中,冷静的选择了封闭三年这种形式,股灾中投资者跑不了,最终睿阳、睿元两只产品为投资者带来了丰厚的回报。在2017年9月,同样业绩优秀的睿丰开放申购时,一天涌进来100多亿。这可以说是近年来爆款基金的祖师爷。

后来几个月,17年蓝筹牛市中的基金经理纷纷爆款,高潮发生在2018年1月的兴全合宜,2年封闭产品也能募集300亿,让市场所有人都大开眼界。

封闭式权益基金近年来越来越深入人心。但是背后有两个因素不可忽视:(1)是只有大基金公司、业绩牛的基金经理才有可能发出爆款;(2)是以招行为代表的销售渠道推动造势,是必不可少的要素。

未来如何?

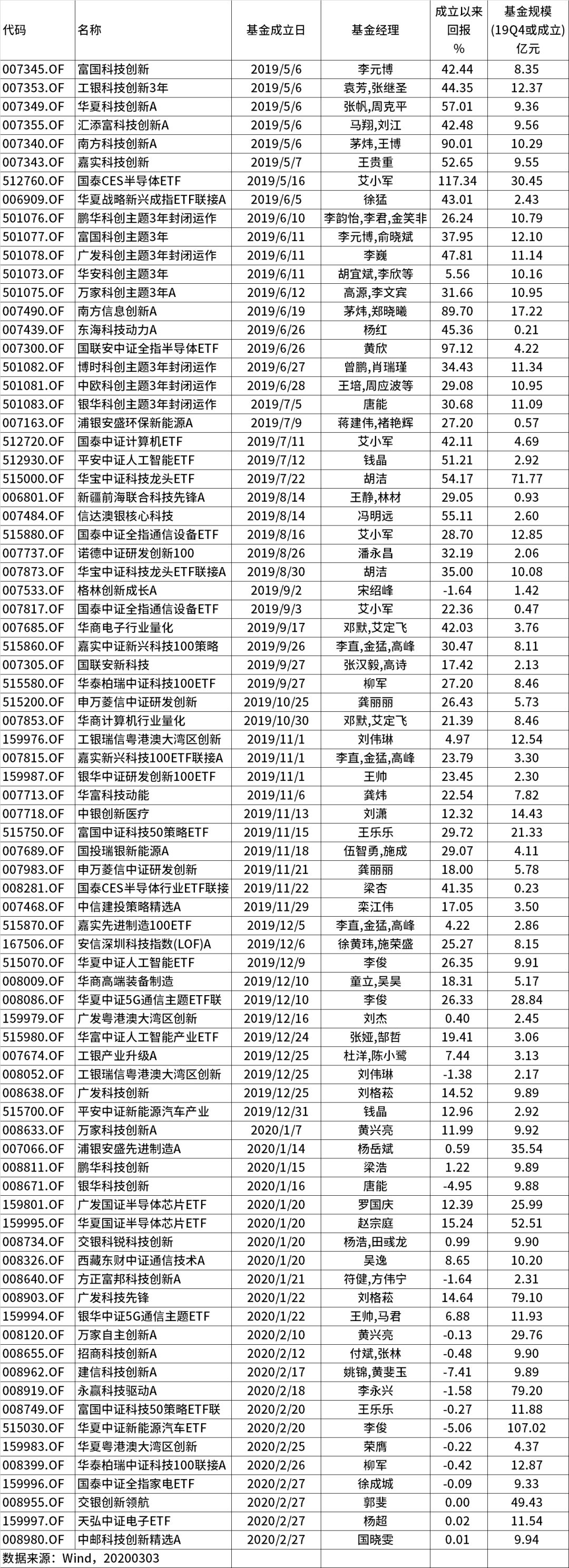

如今的科技基金颇有2015年的影子,当年有个概念叫“互联网+”,当年还有分级基金,动辄上百亿,跟现在的ETF颇为类似。

我们把这一批科技基金的发行时点与TMT指数做了一个对比,可以发现从去年科创板前夕的“科技创新基金”开始到今天,基金发行几乎没有停过。

布局最多最猛的是华夏,从泛科创的战略新兴ETF、到5GETF、人工智能ETF、半导体ETF、新能源汽车ETF,所有热点一个不拉。

除去首批科技创新,布局最早的其实是国泰,早在去年5月份就发行了半导体ETF,7月搞了计算机ETF,可谓嗅觉灵敏,不输当年分级基金时期的国泰。

国联安和华宝两个中小公司,也在这波狂潮中分得一杯羹,半导体ETF和科技ETF成为行业最活跃的产品之一。

当然,最牛的去年获得冠亚军的广发,刘格崧成为场外基金投资者心中的科技之神。

这些基金命运如何,只有时间能为我们揭晓。