估值的锚在哪?

最近在做白酒板块年度复盘,看着贵州茅台的估值波动过程,就想到一个问题:贵州茅台估值的锚在哪?行业分析师给目标价时,需要预测下一年盈利并给一个估值,从而得到下一年末的目标股价。投资者买入时,算安全边际也要一个估值水平。从实用的角度讲,可以与历史水平对比,给个历史中位数;或者假定估值水平不变,用行业市盈率或者可比公司的市盈率作为估值水平。

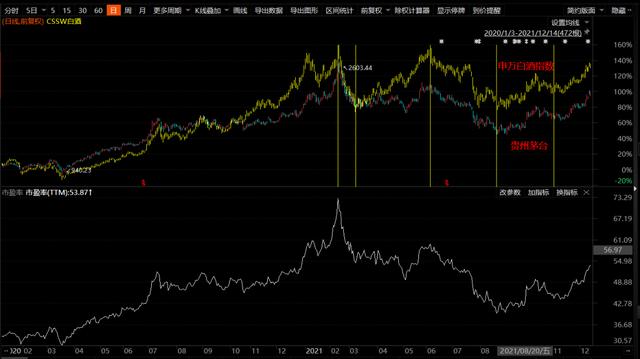

图:贵州茅台股价与市盈率走势

但是,这只是经验应用,难免在投资过程中遇到另一个问题,估值水平到底多少是合理的。中信证券曾在3月份给出贵州茅台3000元的目标价,对应2022年64倍PE。贵州茅台市盈率在2月10日达到历史最高值73.29,之后在8月中下旬两度跌到40倍的PE。

熟悉金融学理论的人,可以用资本资产定价模型、加权资本成本理论、三因子模型、五因子模型计算得到一个预期回报率,并结合预期增长率给出一个估值水平。实践中,则用10年期国债收益率作为无风险收益率。优质低增长的企业直接使用十年期国债收益率的倒数作为估值。当年,10年期国债收益率为2.86%,对于估值就是35倍,远低于茅台53.87倍的水平。国债有一个风险就是通货膨胀风险,真正无风险的收益率应当是通胀挂钩国债,类似美国的TIPS。而贵州茅台无论是白酒还是股票都具有良好的抗通胀性,坐拥高端白酒定价权,品牌优势构筑牢固护城河,当通胀预期较高时,给一个高于35倍收益率也是合理的。

但是,事实上贵州茅台又具有成长性,一方面可以通过增大直销比例提高盈利水平,一方面可以通过提高出厂价增厚盈利。当增长率高于预期回报率时,r-g小于0,传统的股利贴现简化模型就失效了。这个时候就只能用多阶段股利贴现模型,譬如3-5年高增长的贴现现金流加上低增长的不变增长模型估值,计算得到股票合理价值,并据此得到估值水平。

格雷厄姆曾在《聪明的投资者》(1949年出版发行)中提供过“一个简单的公式用于成长股的评价。这个公式得到的价值数据相当接近于那些用更精密的数学方法计算出的结果。公式是:价值=当前(普通)收益×(8.5+预期年增长率×2),这个增长数应该是对下一个7至10年的预测。”这个8.5是假设增长率为0时的市盈率倍数,我们可以用全部A股的市盈率作为替代。贵州茅台2011-2020年归母净利润从87.63亿增至467亿,年均增长18.2%,预期贵州茅台下一个7至10年的年均增长率依然为18.2%,则估值=16.95+18.2×2=53.35倍。看起来是一个可以接受的估值锚。

股市复盘

为什么要复盘,多久复盘一次比较合适?复盘的目的有三个:一是通过搜集信息进行预判,发现新的投资机会;一是规避投资风险;一是总结经验教训,提高提高认识能力和投资水平。发现投资机会、规避投资风险需要经常留意相关信息,要每日复盘,其中,规避投资风险需要留意的信息量较少,可能有时处于信息真空期。总结经验教训可以每周、每月进行一次,需要花较长时间思考,应付了事没有意思。

12月14日,上证综指下跌0.53%,收报3661.53点;深证成指下跌0.50%,收报15136.78点;创业板指下跌0.05%,收报3495.06点。上证50指数下跌0.46%,沪深300指数下跌0.67%,中证500指数下跌0.39%。市场成交额达到1.14万亿元,连续第38个交易日突破万亿。北向资金净买入60.26亿元。

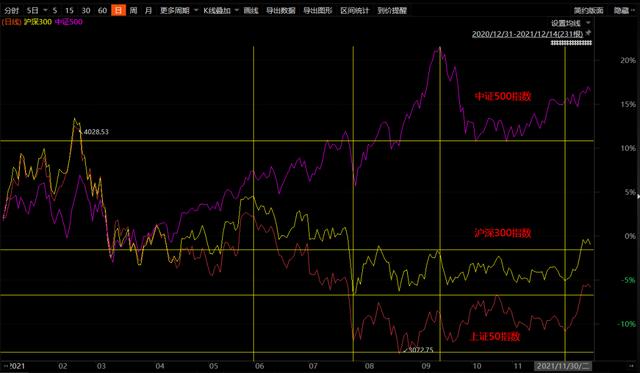

自12月以来,市场风格向大盘股切换。上证50指数和沪深300指数走出了一波上涨行情,而中证500指数维持震荡格局。

图:上证50、中证500、沪深300指数走势

传媒延续强势,有色延续弱势。分行业来看,计算机、军工、通信、传媒、医药生物涨幅居前,有色、建材、煤炭、家电、钢铁跌幅居前。从10日涨幅来看,则是食品饮料、传媒、社会服务、建材、煤炭涨幅居前,电力设备、军工、有色、汽车、医药生物跌幅居前。

明日重大事项:明天人民银行将开展本月MLF操作,人民币存款“降准”与外汇存款“升准”同日落地。统计局将发布11月份主要经济运行数据,国新办将举行介绍2021年11月份国民经济运行情况的发布会。

货币宽松利好高成长的科创板块,新能源汽车和光伏下游仍有较大空间。预计2022年上半年政府将继续降准并降息20bp,下半年M2增速逐步回落,叠加全面注册制,利好券商。随着房住不炒政策的实施和房产税试点推出,2022年房地产投资与销售有望回落,助力消费复苏。突破供给约束堵点和北交所都利好“专精特新”企业。

新基建、物流、房地产REITS等领域也存在投资机会。