目前,我国已有政策支持保理公司进行杠杆经营。

商业保理不具有银行保理的资金优势,资金来源是制约商业保理公司发展的一个瓶颈。解决了资金来源问题,可以为商业保理公司的发展夯实基础。

部分城市已出《商业保理业试点管理办法》规定,在2014年7月8日,上海市人民政府办公厅正式发布了由上海市商务委员会和上海市工商行政管理局联合制定的《上海市商业保理试点管理暂行办法》,该办法结合上海市浦东新区、自贸区、嘉定区、黄浦区、青浦区等区县的试点经验,提出了上海市商业保理设立的准入门槛、经营范围、行业监管、违规法律责任等要求。

我们都知道,商业保理公司的营运资金为公司注册资本金、银行贷款等间接融资、发行债券等直接融资,以及借用短期外债和中长期外债,但是保理公司的资金是从哪来的呢?

商业保理与银行的合作,可以采取授信额度或者再保理等方式。根据银行对商业保理公司的信用等级情况,可给予一定的授信额度。在授信额度内,可以循环使用资金。以下有三种模式。

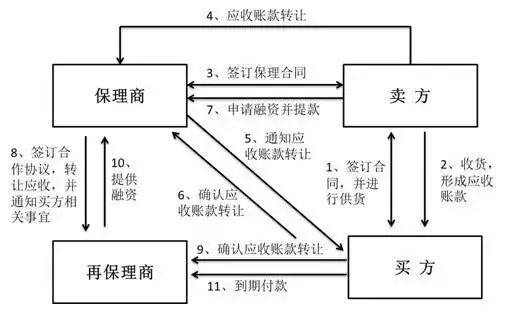

再保理模式

“再保理”模式可以有效联通银行和商业保理公司,本质上是债权的再转让,即企业将其因贸易产生的应收账款债权转让给保理公司后,保理公司再将此转让后的权利义务转移给其他保理商的行为。

银行再保理通常由银行为商业保理公司核定授信后,向商业保理公司提供融资的一种方式。

优势:

再保理通常作为一种授信增信的模式存在于银行和商业保理公司之间,是保理公司的一种融资方式。本质上是债权的再转让,即企业将其因贸易产生的应收账款债权转让给保理公司后,保理公司再将此转让后的权利义务转移给其他保理商的行为。

银行严格的风控体系使得优质的应收账款得到再转让,保理公司的流动资金得到补充,营运能力得到提高,并有能力进一步开展保理业务。

双保理模式

国际保理通常为双保理。在双保理模式下,由出口商与出口国所在地的保理商签署协议,出口保理商与进口保理商双方也签署协议,相互委托代理业务,出口保理商根据出口商的需要提供保理服务。

银行代理模式

由于资金实力不强、风险较大,商业保理公司业务范围受到限制,部分保理公司业务集中于咨询业务、经纪业务,甚至外账催收业务,对于涉及资金量大的业务,只能望洋兴叹。

因此,在实际中,保理公司往往采取与银行合作的策略。双方可以形成一种合作模式,即保理以银行为主,保理公司作为银行的代理机构、分销渠道进行运作, 从而扩大业务量,实现双赢。

银行开展供应链金融业务,需要存货质押、应收账款转让或质押等来控制风险,但是银行没有足够的人力来监管存货和管理应收账款,银行业也不愿干这种费力费时的工作。

保理公司根据银行的需求,接受银行委托监管存货和管理应收账款,为其提供相应服务,让银行专注做其信贷业务,通过分工合作加强业务风险控制,提高业务效率,促进对中小企业的金融服务,实现保理公司和银行双赢。

通过保理公司的筛选推荐,银行扩展了营销渠道,并提高了业务的通过率,降低业务营销成本,并可通过保理公司跨越经营区域的限制。保理公司收取中介费用或差价,也突破资金来源的瓶颈。

应收账款过程监控业务模式需要得到第三方公司的密切配合,没有第三方公司提供应收账款信息、款项划付至指定账户等,业务无法开展。与第三方公司合作是这种业务模式的关键。