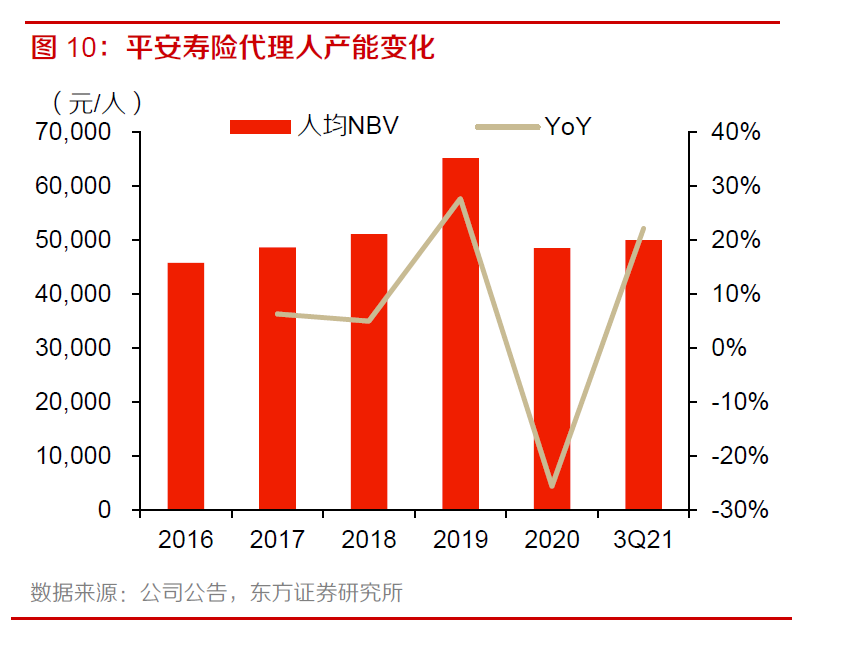

保费反弹

平安的保费终于出现增长了,中国平安12月的月报出来,保费收入单月同比增长了1.63%,全年来看则是下跌4.64%。而在12月之前,保费收入一直都是持续下跌当中。

也正因为这基本面的拉胯,平安从最高位看起股价已经将近腰斩,而12月月报出来,似乎大家觉得平安的反转要提前了。

对于这份月报,首先能有好转自然是好事,不过考虑到是在年底的这个时间点,其实是有点微妙的。保险公司往往在每年的开年时候都有开门红,而这个开门红很多时候是在上一年的年底就开始布局的。

所以,平安单单看12月的保费收入好转,并不能完全说明是保单见底,有可能是把原本属于明年的开门红业绩挪到12月平滑一下。

这点对于其他保险公司来讲也同样适用。

真正值得观察是否反转,应该是进一步看今年1-3月的保单情况,如果这三个月的保单情况也陆续出现好转迹象,那么才有可能说明反转,到时候再进一步结合一季报的代理人数和新业务价值情况来判断,就大致能得出结论了。

如果单靠现有的数据来看,我个人还是不太乐观,毕竟根据平安的高管表示,最快也可能要等年中才有一些反转迹象。

消费拉胯

关于保险行业,之前我有个观点反复给大家提到过,那就是保险行业同样有消费属性,并且对于大部分人而言这个消费属性是比较靠后的。

也就是说大家很可能是在经济相对充裕的情况下再考虑去配置保险,这在当前的大环境下,自然就可能产生一些影响。

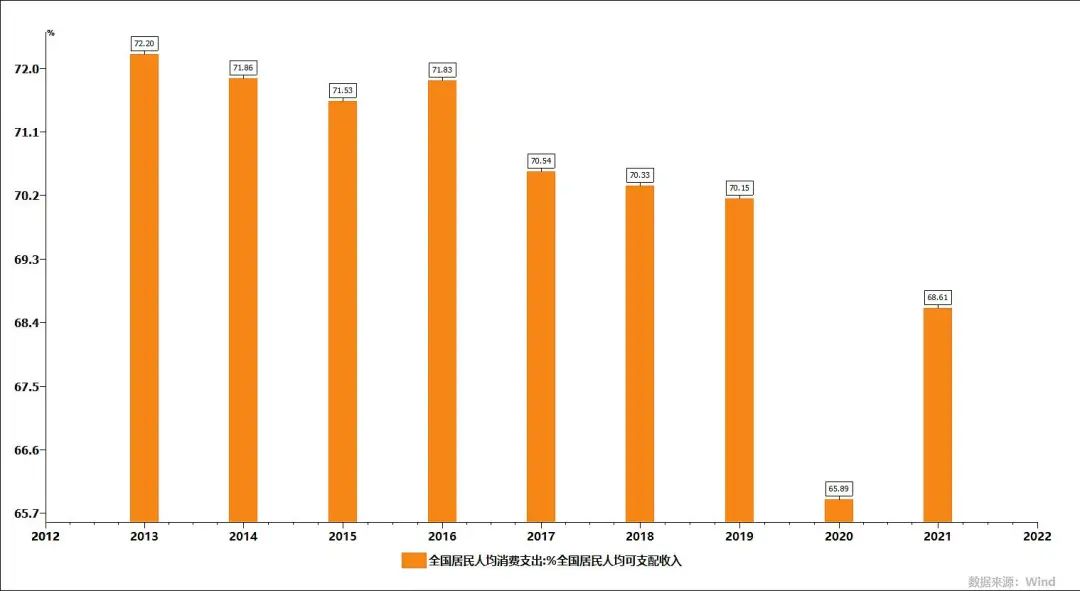

关于消费方面,12月的零售数据也出来了,整体增长也同样比较差,同比增长1.7%,2021年全年同比增长12.5%,但相比2019年两年下来的复合增长只有3.9%,明显低于GDP增速。

从上图我们可以看到,实际上整个消费的趋势在最近五年都是持续下滑当中,当然疫情促进了这个趋势,并且当下也明显没有恢复到之前的水平。

所以,相对应的排在消费选择末端的保险自然也会受到一些牵连。

另外,最近炒得比较凶的消费行业也值得大家注意一下背后的风险,从目前的估值来看,显然并没有真正反映出当前整个社会的消费能力下滑的事实。龙头消费品公司的提价或许不能真正抵消原材料上涨带来的影响,一旦销量被影响到,最后的业绩可能会更差。

降息

最后聊聊今天的降息吧。相信大家今天也听到不少MLF的消息了。相比起MLF,更关键的或许是接下来的LPR利率,这个过几天就出来。

如果LPR针对五年期利率降息的话,那么对于地产来讲或许就是一个比较重磅的信号,但如果仅仅是短期调低的话,那地产的预期可能还会继续压着。

今天A股的地产表现还比较猛不排除就是博弈这个预期吧。

另外,市场这边对于降息的第一反应就是冲锋成长股,单说情绪上来讲这个确实是屡试不爽的方向了。

相对应的,价值板块这边就反过来被锤了。这个其实就是目前A股博弈味道浓厚的真实反映。

在年报和一季报出来之前,估计这种强博弈的市场都会显著持续,这里再次提醒下大家不要根据这种情绪博弈的变化而反复横跳,不然很可能会坑到自己。

冲锋完A股的成长股后,港股该拉还是继续拉,不过对于当下的港股我的长期判断没有太大变化。

目前港股的投资价值大概是处于近年来特别好的阶段,但你问我短期还会不会继续被杀估值,这点我就很难说的准了,反正继续跌的话组合也会继续加仓港股的仓位,目前回旋余地还是比较充足的。