周四定投日,市场又迎来了4000+的个股下跌。

不少伙伴发出灵魂拷问:

关于为什么跌了这么多,贝贝已经跟大家讨论过多回,今天就不再啰嗦了。

今天我们讨论点大家关心的:

A股到底了吗?有没有明确的见底信号?

根据招商证券的研究,A股自2005年以来,共历经了七个历史大底。

并总结出了A股见底的5个关键信号:

1、超额流动性转正叠加新增社融增速加速改善

2、估值降至历史低位

3、外部流动性边际改善

4、成交低迷换手率明显下降

5、K线呈W底

以上5个信号,前二个最为关键,过去发生历史级别大跌,都经历了基本面下行+流动性紧缩。

而市场由底部回升,从熊转牛,都少不了基本面上行+流动性宽松的加持。

01

流动性边际改善

1-2月新增社融增速已经出现了边际改善,新增社融增速转正,但是,这个转正的幅度非常微弱,同时结构上,中长期社融增速尚未转正。

但是我们有理由相信,两会之后,政府和企业部门在稳增长发力的背景下,新增中长期社融增速有望进一步回升。

社融增速上来了,实体经济获得的融资会增加,对应的投资消费需求就会增加,企业的收入和盈利也将会因此而改善。

02

估值已到历史低位

对于个股来说估值水平高低不是买卖的依据,估值高的可以更高,比如大跌前疯狂的医药,估值低的可以更低,比如估值常年在个位数的银行股。

单纯以估值高低来买卖,很容易把自己带进坑里。

但是,对于A股整体估值而言,虽然短期投资没有参考价值,但是拉长时间周期,却是很有价值的,整体估值水平越低,未来的中长期预期回报就越高。

七次历史大底中,2005年和2012年这两次下跌主要是因为紧缩的货币政策导致经济下行,盈利负增长,叠加外部货币环境紧缩,对应的20倍估值。

当前的情况与这两次的情况较为相似,因此20倍估值,是一个比较有参考价值的点位。

截至2022年3月15日阶段性低点,万得全A非金融石油石化的估值水平降至24.8倍。与过去7次大底的平均水平相吻合,下行空间已经不大。

03

换手率和成交金额大幅缩水

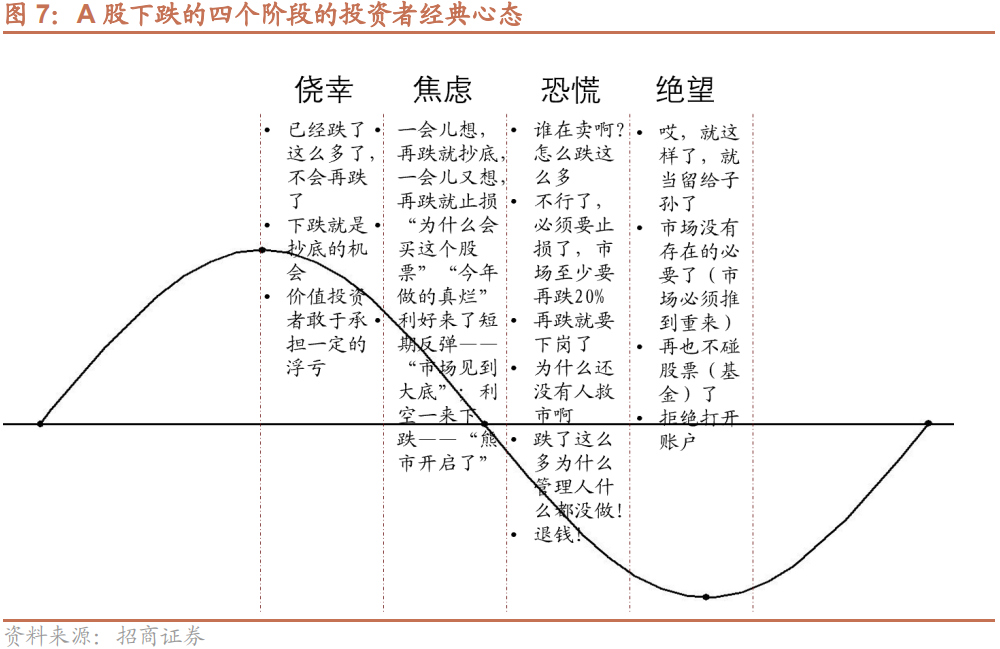

市场在持续调整过程中,投资者的情绪会随之而变化,会经历“侥幸-焦虑-恐慌-绝望”的过程,最终市场交易活跃度会明显下降。

表现为换手率大幅降低,成交量明显缩量。

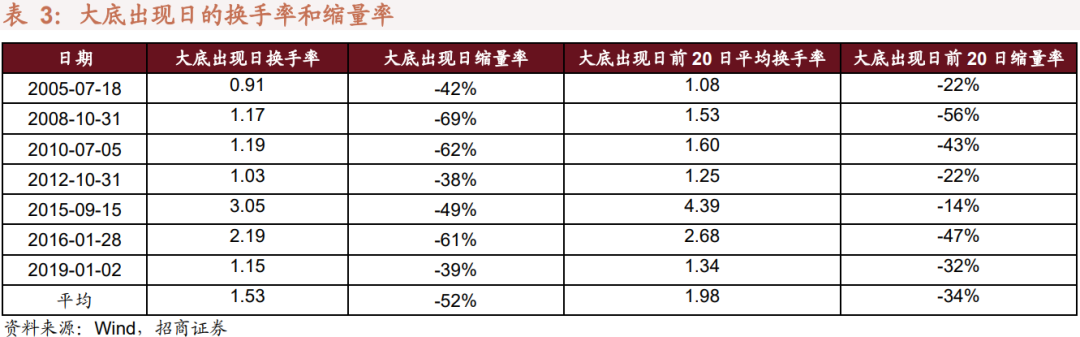

从历史看,7个大底出现日的换手率,最低为0.91%,最高为3%,平均为1.5%。

剔除掉极端值2015年和2016年,其他5次大底出现日的换手率平均在1.1%。

股票市场的成交会明显缩量,除了换手率,缩量率(用当天交易日与过去一年日均交易金额的变化幅度计算)也可以作为一个重要的指标,七次历史大底的缩量率平均为-52%。

3月18日成交金额为9985亿,对应的缩量率为-5.4%,换手率为2.7%,参照历史的平均换手率对应成交额为5500亿,参照历史平均缩量率为5071亿。

也就是说,如果本轮成交金额降低到5000~5500亿,是相当坚实的底部信号。

当然,并不是说一定会缩量到这个水平,仅作为我们一个参考。

市场虽然经过了一波大跌,但换手率和成交额仍在一个较高的水平,尽管下跌空间已经不大,但是还需要经历一个缩量调整的过程才能重回上行周期。

04

外部流动性环境边际改善

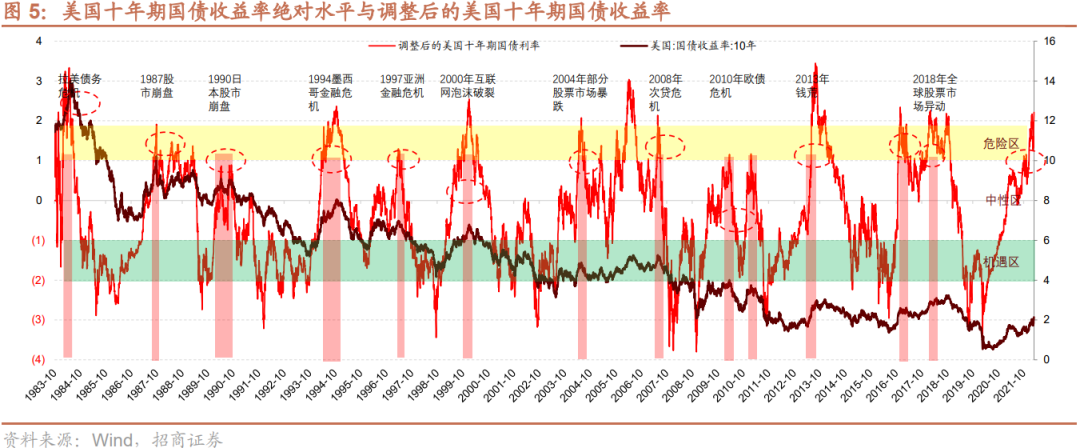

美元是世界最主要的储备货币和交易货币,美元流动性也可以代表全球的流动性。

美元流动性如何,我们一般看的是美国的十年期国债收益率。

美国的十年期国债收益率越高,则美元的流动性就越紧张,反之就越宽松。

当调整后的美债收益率高于1,往往会引发风险,反之则带来投资机会。

对于A股而言,历史上7个历史大底其中有6次美国的十年期国债收益率调整之后的水平都处在-1以下,也就是所谓或者“机遇期”。

05

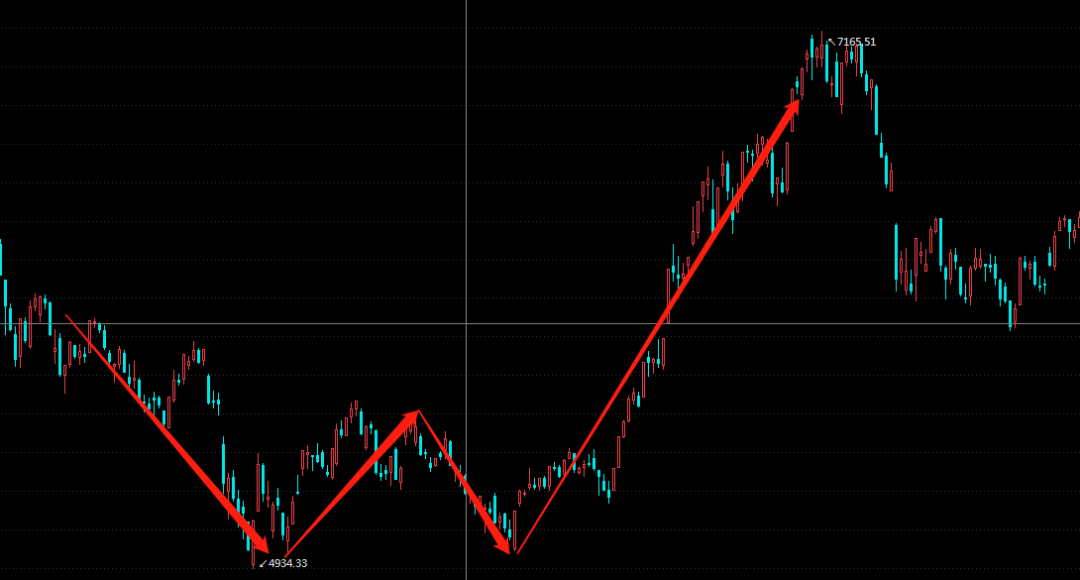

W底

W底的出现非常符合投资者的心态和情绪。

当有了改善信号,比如重要的会议或者讲话出来提振市场情绪,投资者开始抄底,市场反弹构建第1个底,也就是我们之前说的“政策底”。

但此时,可能并没有流动性和基本面改善的实质性信号。

但由于市场前期出现大幅下跌,恐慌情绪未消除,部分抄底的伙伴在反弹一段时间后,一有风吹草动就卖出,出现二次探底。

只有当流动性和基本面改善的实质性信号时,各路资金才会形成向上的合力,形成第2个底,也就是“市场底”。

这就是W的2个底。

因此俗话说得好,“单底不是底,双底得天下”。

而且这个W底还有一个非常重要的特征是第2个底的收盘价比第1个底的收盘价要高,就更加完美。

比如2008年末就是一个经典的W底反转形态。

当前A股已经逐渐出现多个见底信号,其中最符合的就是第二个,估值已经跌到历史较低水平。

未来随着新增社融加速改善,外部负面因素缓解,换手率和成交金额明显下降,A股有望迎来新一轮上行周期的起点。

综合来看,短期市场大概率没法直接V起来,短期还将继续震荡磨底。

在等待W完美右底出现的同时,也可以开始缓慢进行布局。

与其在秋天的时候羡慕别人有丰硕的果实,不如春天的时候自己也跟着种下种子,让时间去给它施肥。