艰难的一季度终于收官,基金年报也都先后披露完毕了。

从wind数据来看,一季度上涨的近3000只基金里,主要就是中长期纯债和货币基金,而主动偏股型基金几乎全军覆没,仅有50只实现了上涨,而且大多是几亿、十几亿的小规模基金。

不过在最近的访谈和基金年报里,可以看到明星基金经理们普遍已经不再悲观。

像谢治宇,就说之前市场的巨大跌幅,是多因素叠加起来的对监管政策不明朗的担忧,但政府明确发声之后市场也迅速做出了反应,目前市场不存在特别大的风险。

而银华的李晓星说得就更直白。

他认为估值收缩已经接近尾声,A股的估值和优质标的的估值,都处在历史均值或者偏低的位置了,后面继续下跌空间不大。

所以他的基金现在还是维持在高仓位,甚至和大家爆料,说他和家人的资产,基本都放在他管理的基金上了。

(李晓星“银华心怡灵活配置混合”2021年报)

现在基金经理们或隐晦或直白的表了态,这和基金经理本人或者基金公司自购一样,给大家以信心,甚至把家人都真金白银一起拉下水了。

当然,把家里人的资产单吊在某只高波动权益基金上,肯定是不赞成大家模仿的,咱们领会到意思就好——

当下信心是黄金,不能说短期震荡没有,但不必太悲观,或者说是谨慎的乐观。

在年报里面,基金经理们提得比较多的还有“稳增长”。

原因其实也很容易理解,俄乌冲突、美联储加息、流动性收缩等海外因素,叠加国内疫情反复、经济下行压力、消费低迷等等,就得出台各种稳增长政策,不然5.5%的经济增速目标难以达成。

这首先意味着,无论是财政政策还是货币政策,都会往积极和宽松的路子走,这是上面所说的不必太悲观的一个支撑。

另一方面,就是地产、银行这类顺周期,估值还很低的行业会得到修复。

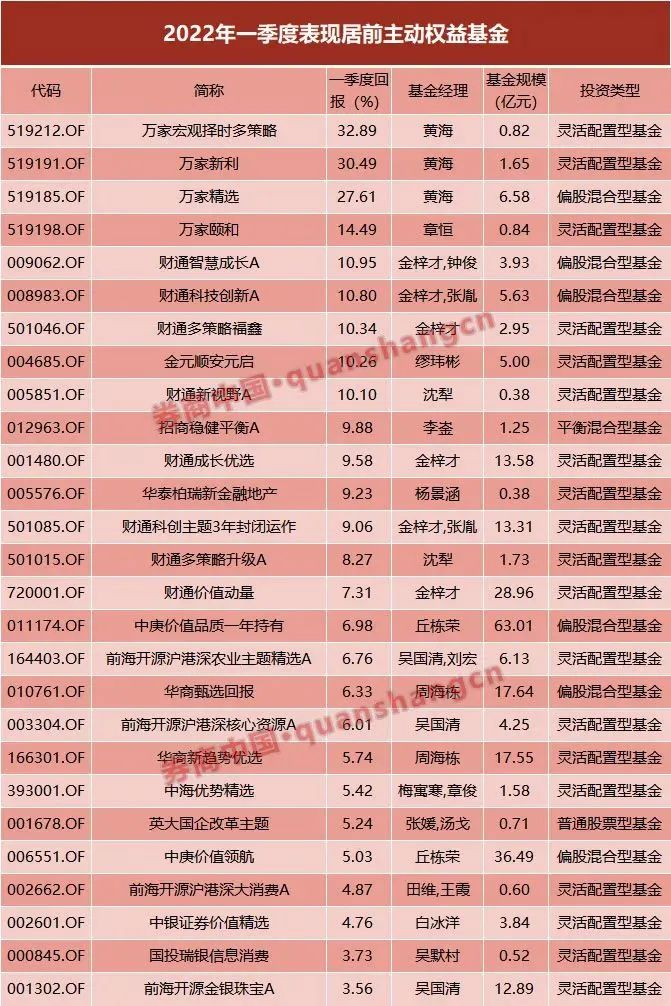

所以我们看到,上面一季度主动偏股基金排行榜前三,是黄海的3只基金霸榜,而黄海就是因为重仓了煤炭和地产,才在一季度取得这么亮眼的业绩。

(黄海“万家宏观择时多策略混合”重仓股)

最近房地产是涨得挺猛,就连作家紫金陈都晒单,说自己上个月抄底万科已经盈利5个点,说“不负抄底”。

但小巴这里并没有让大家去跟的意思。

虽然房地产行业现在有在改善,估值是低,也是稳增长政策的受益板块,但从长期来看的话,房地产的景气度是下行的,那么对于那些看长期价值路线的基金来说,就不在人家的投资框架里面。

所以要不要抓地产修复的行情,得看基金经理的投资理念。

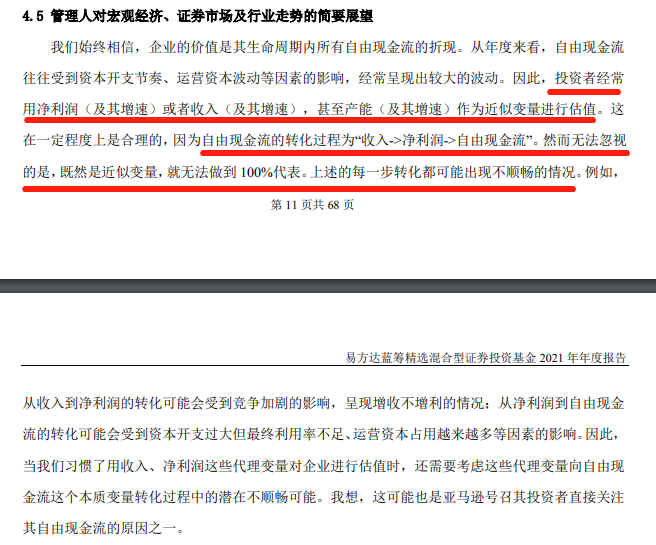

说到这里,就不得不提到张坤这次年报的投资策略与展望“小作文”了。

每次季报或者年报出来的时候,小巴都有和大家聊坤哥“小作文”里的精彩观点,这次也不例外。

这次“小作文”的深度,可以说比之前又再进了一步,张坤和大家分享的是他做投资时最关注的一个指标——

自由现金流。

这也是巴菲特提到过的,价值衡量的标杆,因为企业的价值,就是其生命周期内所有自由现金流的折现。

看着挺深奥的,小巴接下来给大家捋捋,理解理解。

(张坤“易方达蓝筹精选混合”2021年报)

坤哥首先提到,自由现金流的转化过程是“收入→净利润→自由现金流”,大家经常用收入或者净利润这样的指标进行估值,有一定合理性,但会因为转化不顺畅出现漏洞。

第1步,收入到净利润这里,可能会因为竞争的加剧,出现增收不增利的情况。

啥意思?

咱们举个例子,就比如新能源汽车。

前两天比亚迪说不做燃油车引起了一波舆论,现在都知道新能源赛道风头盛,那么各路资本就会一拥而上趁势赚取财富,但进场的人多了之后,行业扩张,竞争也就上去了。

这就意味着,如果你不能和别人做出差异化,都那么同质的话,价格就提不了,即便你车卖得多,收入上去了,但是利润却上不去,如果你的成本做不到比别人更低的话,那么利润就越来越薄,甚至亏损。

这就叫“增收不增利”,赚不到钱。

第2步,净利润到自由现金流这里,可能会因为资本开支过大等因素掉坑。

什么叫资本开支?

再举个例子,假如小巴开了一家小店,每年盈利收入50万,扣除各项租金、设备和人员等成本后,净利润15万。

看着不错,但想想这个年净利润也就和一个办公室白领的收入差不多,自己还累死累活,维持现状显然不太满意。

做生意的,都想着往更大更高更强的方向走,所以这15万就不能全部入袋,要拿出一部分钱再投入到企业经营里面,比如换更好的设备,给员工培训,甚至以后开分店等等。

这就是生存之外求发展,你必须得投入的企业经营资金,叫做资本开支。

在减掉资本开支之后,剩下的钱才可以自由支配,这才是自由现金流。而这里面转化的坑就在于,即便你利润是正的,但因为资本开支太大或者很长时间收不回来,自由现金流很低甚至为负,那就是辛辛苦苦瞎忙活,没赚到什么真正的钱了。

那些因为盲目扩张,而死于现金流断裂的企业,新闻报道得还少吗?

利润可以造假,但现金流的账可没那么容易忽悠,在财报里面就能算出来了。

所以大家也可以理解,为啥茅台这么受追捧,人家确实不是什么硬核科技创新企业,但自由现金流就是牛,本来就已经是消费品现金生意了,定价还高,还能压别人的款,多进少出,就像一台印钞机哗哗印钱。

这种从现金流的角度来看,是妥妥的好生意模式,也难怪坤哥是酒庄拥趸。

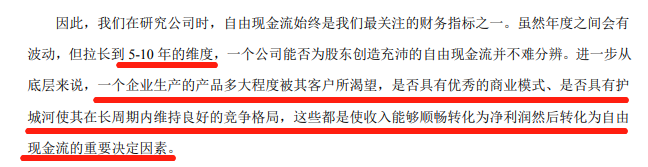

不过短期资本开支大,不能反映企业的经营周期,所以坤哥也补充要拉长到5-10年的维度去考察,这也反映了他目前做投资,所思考的时间长度。

(张坤“易方达蓝筹精选混合”2021年报)

自由现金流大概就是这么个意思,不过真要拿现金流折现来算估值,其实挺悬的,公式中的变量和假设没人能确定,包括芒格也说他没见老巴真的计算过,这更多是一种思维方式。

比如看产品多大程度被客户渴望、商业模式如何、有没有护城河让企业在长周期内维持好的竞争格局等等,而不是去抓企业经营之外的价格跳动。

这才是更贴近投资本质的东西~