香港挥之不去的疫情、大型互联网平台公司的政策收紧以及对其反垄断的担忧再加上最近爆发的俄乌战争等多方面的因素,让腾讯股价在一个月内从近500跌到300,在一年的时间里跌去60%,创造历史上最大的回撤,超过08年金融危机时的38.9%。这种历史性的机遇对我们这种价投来说,是可遇不可求的。卖了50%的洋河、20%的分众,清空了海尔智家、海康威视以及双汇发展换入了腾讯。先说本文的主要结论,再细说。

主要结论:

1、腾讯当前处于低谷状态,业绩增长放缓,游戏业务及广告业务都不及预期,这种状态将很有可能在2022年都得不到改善,乐观的话2022年四季度左右恢复增长,悲观的话预计2023年重回增长。

2、当前价格的腾讯非常超值,拉长时间看,属于天上掉金子的机会。

3、悲观来看,腾讯3年后的合理市值在5-5.5万亿人民币,目前市值2.8万亿。

后文分三个部分来谈谈腾讯2021年的财务报告,一是财务报告基本情况,二是财务数据不理想的原因,三是为什么说现在的腾讯超值。

一、财务报告基本情况

腾讯3月23日披露了2021年的业绩,有喜有忧,忧的是财务数据不是很理想,连续两个季度业绩下滑,喜的是腾讯的基本面没有发生根本性的变化,且相对现在的股价,非常超值,拉长时间看,大概率是天上掉金子,就看你有没有胆量和多余的盆来接了。

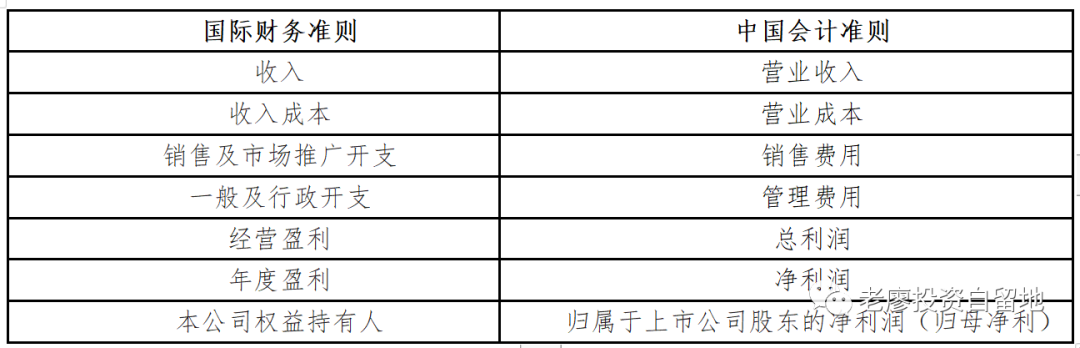

在说腾讯的财务数据前,先讲一下港股的财务报告和大陆的财务报告的区别,港股的财务报告是按照国际财务准则进行编制,里面有些术语和专业名词和国内的表述有点不一致,个人为了更好的理解,做了一个下表的对应,基本意思差不多。

为了让投资者更好的理解腾讯的主营业务的经营情况,腾讯在财报中增加披露了非国际财务报告准则的财务计量,下文简称经调整数据。在财务报告中公司是这样描述这种调整的“此等未经审核非国际财务报告准则财务计量应被视为根据国际财务报告准则编制的本集团财务业绩的补充而非替代计量。此外,此等非国际财务报告准则财务计量的定义可能与其他公司所用的类似词汇有所不同。”这种数据的调整是公司管理层为了让报表的使用者更好的理解公司的主营业务而额外披露的一个数据,不同的公司,因为业务不同披露的数据有可能完全不一样。比如报表中的“非国际财务报告准则本公司权益持有人应占盈利”下文简称经调整的归母净利,就是在国际财务报告准则下的归母净利数据2248亿-投资收益1667亿+(股份酬金301亿+收购形成的无形资产及商誉的摊销减值364亿+其他22亿)-上述项目所得税还原31亿=1238亿。这种调整主要是基于两个原则,一是和主营业务没有关系的盈利都减去,和主营无关的费用都加回,比如减去的1667亿投资收益以及加回的其他22亿支出,二是未实际支付现金的都加回,例如股份酬金及商誉减值及摊销。其中股份酬金为腾讯及其在联合营公司中按股份应承担的股权激励的支出301亿,实际是支付股份,没有支付现金。

再来说财务数据,公司全年营业收入5601亿,同比增长16%;归母净利2248亿,同比增长41%;经调整的归母净利1238亿,同比增长1%。其中第四季度单季营收1442亿,同比增长8%,环比增长1%;单季归母净利950亿,同比增长60%,环比增长140%;经调整单季归母净利249亿,同比增长-25%,环比增长-22%。

上述数据中的归母净利同比增长41%及第四季度的归母净利同比增长60%,环比增长140%是失真的。其主要原因是第四季度公司将所持有的4.57亿股的京东股票以特别股息的方式派发给股东,京东的资产分类从联营企业变更为「以公允价值计量且其变动计入全面收益的金融资产」从而兑现了780亿的投资收益。这种投资收益是其多年持有期间累计产生的,只是一次兑现而已,导致盈利数据失真。

我们更应该关注的是其全年经调整的归母净利1238亿,同比增长1%,是近十年来公司净利增幅最低的一年;第四季度经调整单季归母净利249亿,同比下降25%,这是继三季度净利下跌2%后,腾讯连续第二个季度出现单季净利负增长。

二、财务数据不理想的原因

是什么原因导致这种局面,连续两个季度净利负增长,在说原因之前,先看看其营业收入与成本的组成。

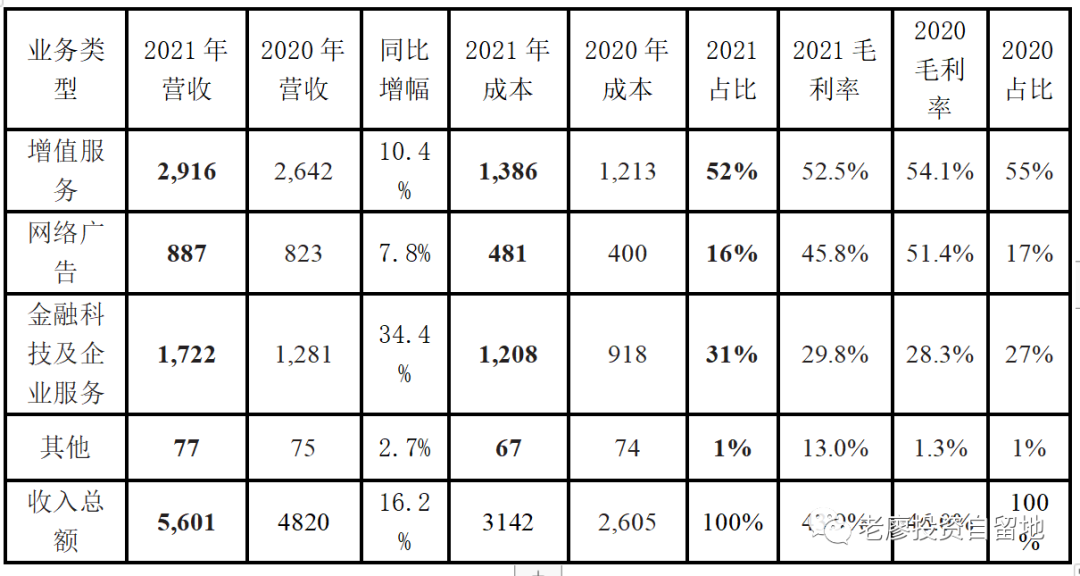

从上表中可以很清楚看到,2021年营业收入的增长主要靠金融科技及企业服务贡献,而该项业务的毛利不到30%,相对而言,是比较低的。而毛利率比较高的增值服务及网络广告同比增幅都不大,且毛利率在2021年有不同程度的降低,网络广告下降了近6个百分点,仅这两项毛利率的变化,就导致利润相差近100亿。

公司的增值业务主要指游戏及社交网络收入,比如视频会员、数字音乐、虚拟道具、各种会员、直播打赏等。公司2021年游戏收入1743亿,其中本土游戏增长6%至1288亿,国外游戏收入增长31%至455亿元,社交网络收入增长8%至1173亿元。公司的本土游戏增长大大不及预期,其主要原因有两点,其一是因为国内游戏版号停发导致公司的爆款游戏无法在本土上线,现有的游戏老化导致收入下降。至于版号何时会重启,目前大家都不清楚,属于看天吃饭的类型,但是我相信版号重启是必然的事情,只是早晚的问题。其二是针对未成年保护,因国内舆论及监管的要求,公司发了大量的精力在限制未成年人游戏时长及消费方面,在四季度,未成年人总时长同比减少88%,占我们本土市场游戏总时长的0.9%。未成年人总流水同比减少73%,占我们本土市场游戏总流水的1.5%。公司预计将于2022年下半年可全面消化关于未成年人保护措施的影响。

网络广告业务就是腾讯旗下各网站、App的广告收入。广告业务上半年增长较为强劲,下半年随着广告行业监管的收紧(限制开屏广告)以及教育、房产及保险等行业监管,广告投入减少。广告业务中微信日活跃广告同比增长超过30%,超过三分之一的朋友圈广告收入来自以小程序作为落地页的广告及通过企业微信连接用户与客服代表的广告。公司预测广告业务可于2022年后期恢复增长。

金融科技及企业服务主要指支付业务以及云服务,这部分业务特别是云服务在现阶段还处于增收不增利的业务,主要为各传统产业数字化赋能,这部分业务已成为公司的主要战略领域,公司通过企业服务将从消费互联向产业互联网转型,将在该领域持续的投资。现阶段还主要是做大规模,跑马圈地抢占份额,基本属于增收不增利。该业务市场很广,行业很大,竞争对手也很强(阿里云、华为云),但是相信腾讯凭借微信及企业微信的大规模用户,应当能在产业互联网的浪潮中占有一席之地。

国内游戏业务的增长乏力,宏观经济下行以及行业政策的收紧导至广告业务下半年增长放缓以及金融科技及企业服务的增收不增利造成2021年的财务数据不理想。

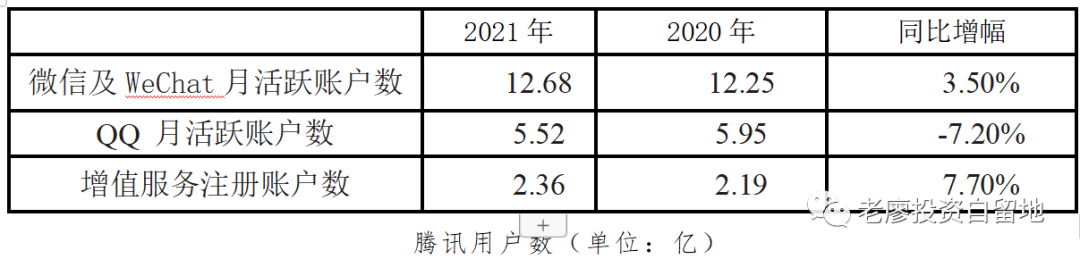

虽然当前腾讯的增长放缓,但是腾讯的基本盘依然很稳固。腾讯生存的基础就是社交,通过免费的微信及QQ构建起生存的土壤,然后充分挖掘微信及QQ十多亿的用户价值,再通过其他的产品满足用户的需求从而变现。目前,在社交领域腾讯依然占据统治地位,没有任何一家企业具备挑战它的能力与基因。微信用户数达到12.7亿,增长3.5%,QQ用户数5.5亿,降低7.2%,QQ用户的减少量基本就是微信用户的增加量,应当是随着年龄的增长,慢慢的从QQ用户转化为微信用户。这也从另一个侧面反应了腾讯的隐忧,互联网新增用户数大规模增长的时代已经一去不复还,互联网行业已进入存量竞争的时代。

增值服务用户2.4亿,增长7.7%,这一块的增长应当可以保持也值得期待,随着消费习惯的养成及变化,会有越来越多的微信用户转化为增值服务用户,为什么这样说,因为中国网民为互联网产品和服务付费的习惯近十年才有,尚未普及,还有很大的提升空间。打赏、电视会员、音乐会员、阅读会员、这些付费行为,十年前大部分人都没有过,当下还有相当比例的人没有成为互联网的直接付费用户,这就是增量。

三 为什么超值

为什么说腾讯当前的价格非常超值,当前腾讯市值约3.5万亿港币,折合人民币约2.8万亿,市值又回到2019年的水平,然而2019年腾讯的净利润933亿,经调整的净利润944亿。两年过去了,而且是非常艰难的两年,投资环境空前恶化的两年,如今腾讯的净利润2278亿,经调整的净利1595亿,经调整的净利增加近70%,而市值不变。

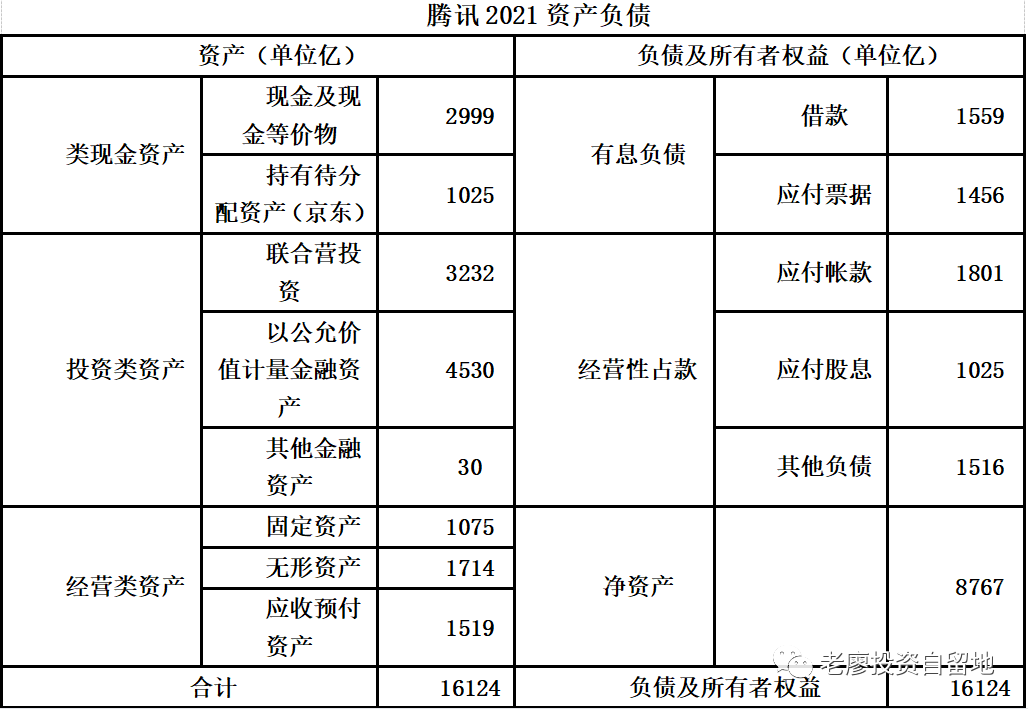

再来看看2.8万亿的腾讯有哪些家底,腾讯16124亿的资产中现金约4000亿,投资类资产约7800亿,经营类资产约4300亿,其中7800亿的投资类资产中持有上市公司股权的公允价值约8800亿,减去上市公司2022年的下跌,上市企业公允价值应当不低于7000亿,再加上非上市公司约3000亿,投资类资产合计约1万亿。扣除投资类资产,1.8万亿的市值,归母净利1238亿。不到15倍的市盈率,投资回报率近7%,超过2倍的无风险收益率。

按照悲观状态估值,2022年不增长,2023、2024两年增长15%去毛估估,合理市值约5-5.5万亿。对于当前不到3万亿的市值,非常超值。

高能警告

腾讯是个人第一重仓股。所以,文中观点非常可能充满个人的偏见和错误。请坚持独立思考,万万不可照此作出买卖决策。