风口机会一

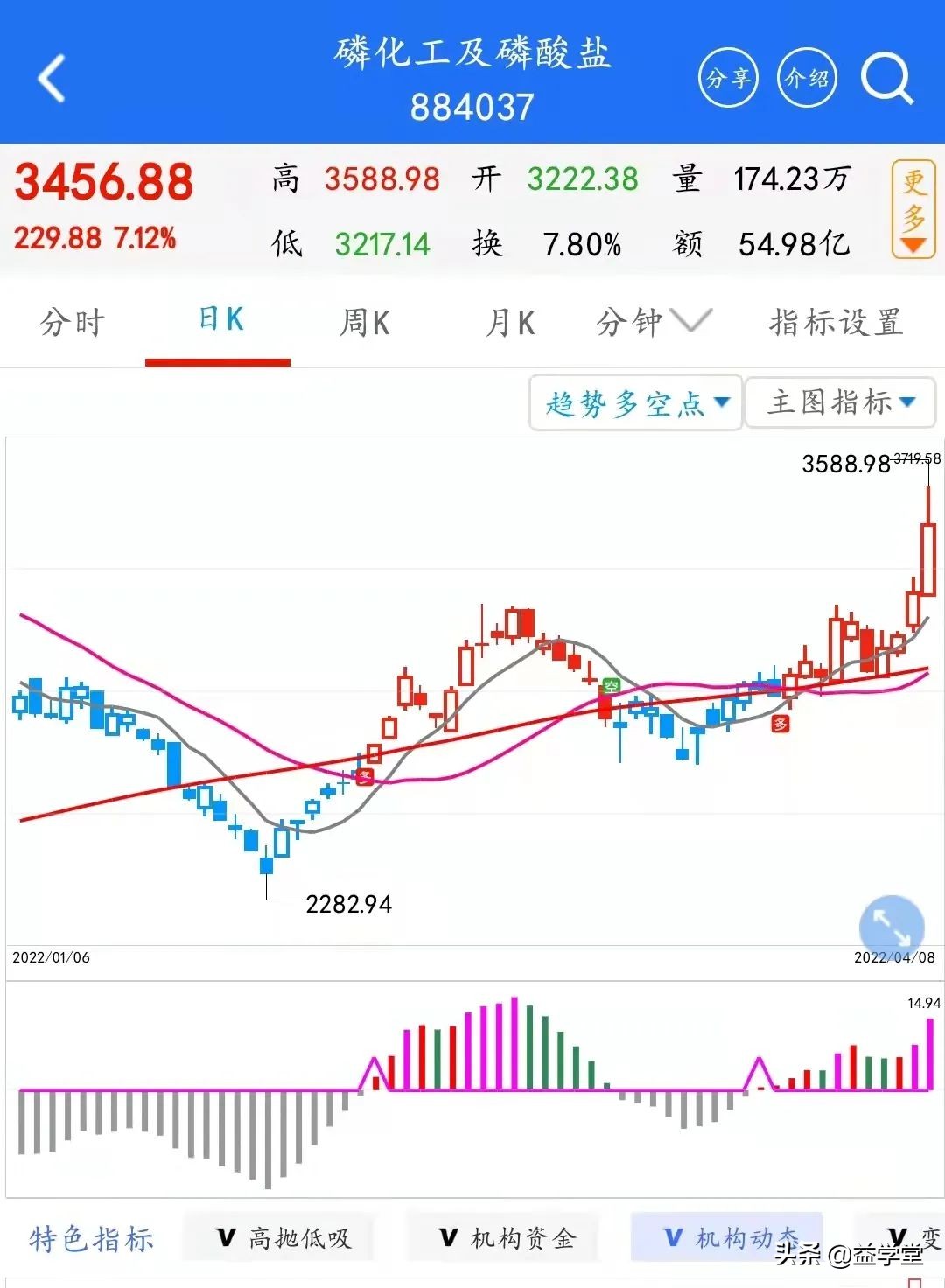

4月8日,磷化工板块异军突起,表现强劲。截至收盘,板块涨幅居首达7.12%。其中,川金诺盘中20CM涨停,午盘破板。

数据显示,2022年第一季度,磷铵价格维持高位运行。据百川盈孚数据,截至3月31日,磷酸一铵和磷酸二铵的现货价分别为3383.33元/吨和3640元/吨,分别较上年末上涨了9.73%和1.11%。

中信证券指出,高粮价下,肥料板块景气度有望持续,聚焦两条投资主线:

1、2022年钾肥全球供给缺口较大,价格易涨难跌,重点推荐布局海外产能的亚钾国际及东方铁塔。

2、海外成本高企下,国内外氮肥磷肥价差持续拉大,看好国内用肥淡季出口的适当放松,推荐新洋丰及湖北宜化,建议关注云天化、兴发集团、中国心连心化肥、阳煤化工及中海石油化学。同时重点关注国内出口不受限制的重钙等产品,建议关注川金诺。

风口机会二

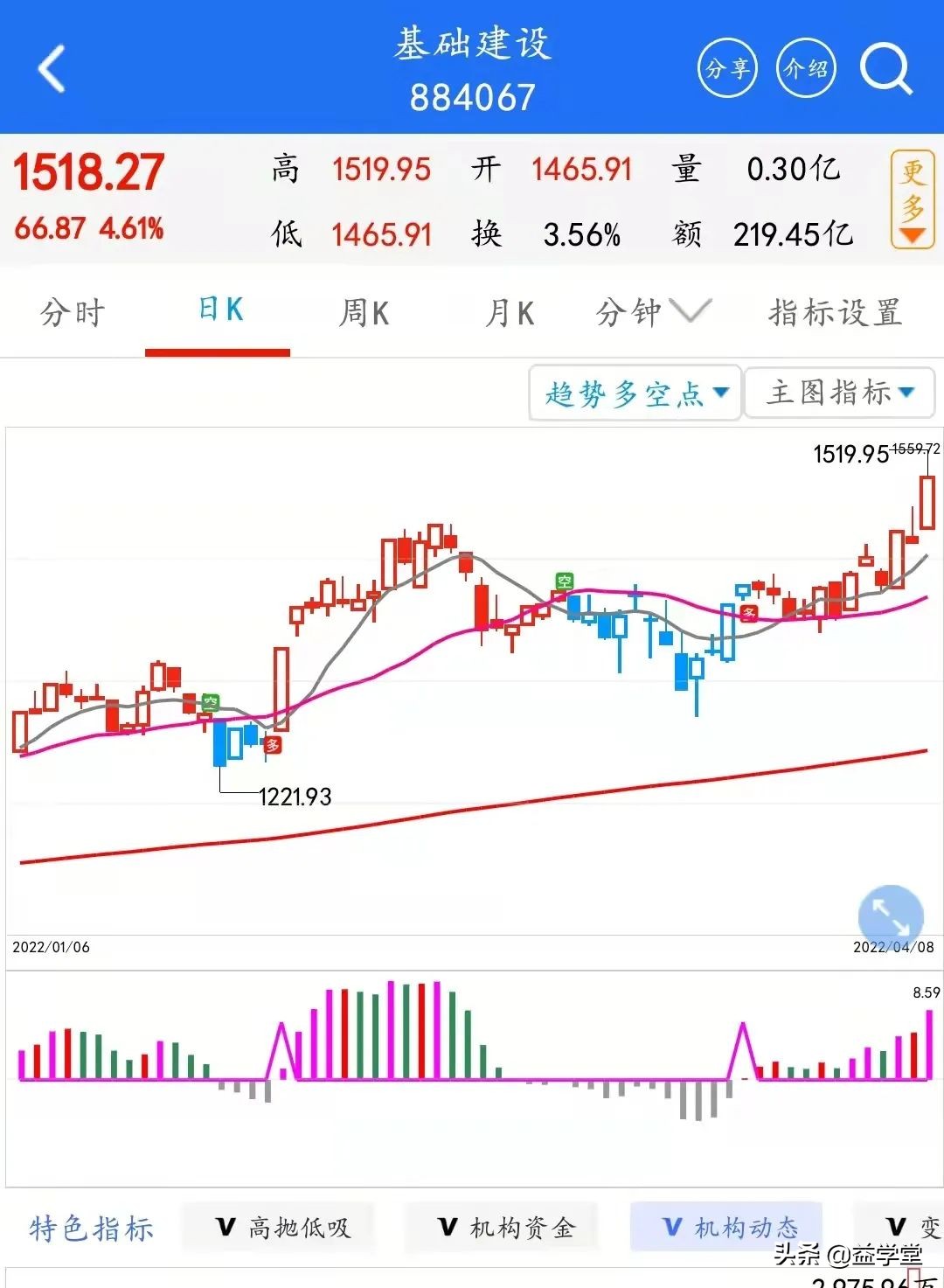

基建概念股周五全线走强,成为大盘探底回升的重要力量。建筑板块指数盘中一度涨逾3%,创近2个月来新高,华蓝集团20%涨停,中岩大地等多股亦强势涨停。

多家基建相关公司一季度新签合同情况。北新路桥2022年第一季度建筑业经营情况简报显示,一季度新中标且签约项目12个,金额约57.59亿元;截至报告期末累计已签约未完工项目105个,金额约376.635亿元。北新路桥早盘大幅高开后秒涨停,创1年半多来新高。

7日晚间,还有一则关于中国基建投资总额的数据在市场传开,同样引起行业高度关注。

根据光大证券统计的数据,24个省份披露的2022年重大项目建设计划,涉及12.7万亿元的年度投资规模。

实际上,今年以来财政政策提前发力特征明显,包括专项债额度提前下达等。基建投资作为稳增长的重要抓手,被放在更加突出的位置,也是业内普遍的共识。

国家统计局数据显示,今年前两月基础设施投资同比增长8.1%,增速比2021年加快7.7个百分点。

平安证券表示,从2022年各地重大项目建设计划看,多数省份2022年度投资计划额较上年呈高个位数至双位数增长。上海、武汉、广东、浙江和安徽的计划年度投资增幅达12%-19%。

平安证券表示,自去年四季度以来,中央明确定调稳增长任务下要扩大有效投资、适度超前开展基础设施建设。各地年初以来积极推动政策落地,从2022年地方及中央两会的政府工作报告、各省市重大项目建设投资计划以及地方专项债发行进度看,均印证基建投资是今年各地发力的重点方向。

风口机会三

风口三和风口一可以结合起来看。

硫磺价格年内涨幅达到70%!

硫磺作为磷复肥生产的重要原材料,随着春耕用肥需求上涨,其价格进一步上涨,截至目前硫磺价格创年内新高。继上个月突破3000元/吨之后,国内硫磺价格继续开挂模式。据生意社监测数据显示,截至4月6日,国内硫磺均价达到3426.67元/吨,年内涨幅达到70%以上。

东亚前海研报指出,我国硫磺市场进口依赖度高,价格受国际市场影响较大。2021年国内硫磺消费总量为1702万吨,其中进口量为853.5万吨,进口依存度为50%。目前春耕时期下游需求旺盛,供应紧张的局面或将延续。该机构预计,2022年上半年国内硫磺价格或将保持高位运行,硫磺行业有望景气上行。

重点核心关联股:圣济堂旗下的桐梓化工具备年产52万吨尿素、10万吨复合肥,副产品2万吨硫磺的生产能力。

风口机会四

多省发布2022年氢能源规划!

近日,内蒙古发改委发布的重大项目清单显示,2022年内蒙古自治区计划实施10亿元以上重大项目414个(房地产项目除外),年度计划完成投资3011.54亿元,其中涉及氢能项目共计12个。山东计划建设中国氢谷(济南)、东方氢岛(青岛),重点培育潍柴新能源、中通客车、东岳未来氢能,2022年底,全省累计建成加氢站30座,日供氢能力达到2.8万公斤。

燃料电池具备清洁环保、续航力强、充能速度快、噪音少等优点,并且氢能来源广泛,长期来看氢燃料汽车有望成为未来汽车市场重要的组成部分。《节能与新能源汽车技术路线图2.0》预计,到2025年氢能及燃料电池汽车保有量5-10万辆,到2030年规模80-100万辆。中信证券张亦弛认为,在产业发展仍处于导入期,考虑到产业发展政策对技术进步的高度需求与直接推动作用,建议投资者关注技术优势相对明显的标的。

重点核心关联股:雪人股份已全面完成氢燃料电池的核心技术布局,氢燃料电池系统已搭载在厦门金龙、厦门金旅等车企的氢能源车辆上。