行情继续拉胯

今天又是拉胯的一天,看了下要是没有地产基建估计今天组合就渣都不剩了。黑四类这边也只剩下地傻和基傻给撑着了,银行保险则已经彻底躺平。

对于当前的行情,因素的话我认为分几方面吧。

第一点是大家懂的都懂且不可描述的原因,大家就自己感受下吧。

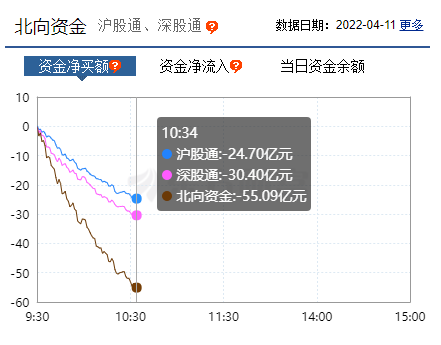

第二点是昨天出来的某段车轱辘话,里面有个大一统市场的字眼。然后今天外资的姿势就这样了。

现在的市场是特别的敏感,港股那边也同样扛不住拉下来了,所以整个行情的表现就比较糟糕。

预期加强

而另一边基建和地产依旧比较坚挺,主要的原因估计就是咱们的内资开始进一步博弈这两个板块后续的政策会进一步放松吧。

从目前来看,地产的政策确实是边际松开,基建的投资增速也不错。这相比起之前的猪肉股来讲,基本面的表现是要扎实一些的,尤其基建这块。

但是,既然当前博弈预期浓厚,那就意味着后续如果真的大环境重新松开之后,博弈可能就结束,然后机构可能又跑去老情人那里博弈了。

所以,如果单纯以一些中短期思路来考量,环境好转后基建地产的波动是有可能加剧的。

持有的朋友要注意一下。

另外,地产这边,当前我个人是不太建议冲锋了,尤其是保王爷,这个位置追高去买风险是在放大而非减少。

一方面你是有更多更好的选择,另一方面哪怕在地产版块里保王爷的性价比也没那么好了。

基建这边之前有朋友问到7块以下的中建PB也还是在1下面并不贵,是不是还能买。

我个人看法是,当下港股基建的性价比是超过A股不少的。

比如港股的铁建现在2.7出头的PE,基本比中建少了一半了,PB就少更多,而他们的基本面差距我认为要比茅台五粮液小的,所以你可以类比成一边是25PE的茅台一边是16PE的五粮液,如何选择其实不难判断。

成长股崩坏

成长股这边最近下跌的速度是加速了,创业板破了之前的新低,另外值得注意的是科创板已经跌破发行点位。

这个还是比较值得关注的,实际上科创板里面确实有一些不错的公司,比如金山办公,如果这些公司因为这波行情而跌下来不少,那么是可以考虑布局一下。

如果先抛开基本面和估值不说,当前成长股是面临着一个比较严峻的资金面问题。

在过去两年里,国内的赛道股是有着美股放水、外资持续流入、基金大卖的资金面环境变成现在的美股逐步收水、外资跑路、基金卖不出的反向循环。

这种情况叠加下估值杀下来其实是很难看到底的,像港股那堆低估值在资金持续流出之后还能出现一堆7%以上股息的品种。

所以,当下对于成长股和赛道,大家还是要多注意背后的风险,如果跌多了,那么我认为是会陆续出现一些不错的机会。

总体而言,当前的市场环境是比较惨烈的,但是大家其实真不用过于悲观,咱们的运作最后还是会尊重科学规律的发展。经济的发展大概率会是今年下半年之后的重中之重,我认为到时候是可以期待一波政策出来,而且概率并不小。