上周五,普源精电上市首日破发,大跌近35%,带动鼎阳科技也下跌近6%。高瓴在普源上市前最后一轮投资1亿元,获得2.51%的股份,对应的估值是39.84亿元。普源IPO募资净额是16.66亿元,两者加起来是56.50亿元。而目前普源的市值只有44.59亿元。

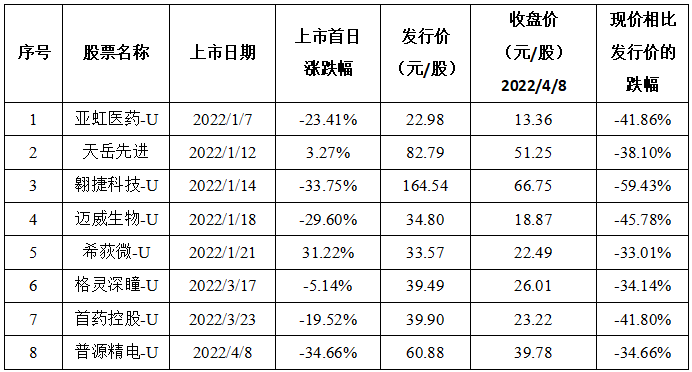

这轮新股大跌的大背景是,今年的市场风险偏好比较低,风格不利于成长股和亏损的新股,资金对这类股票比较谨慎,以回避和少量参与为主。今年上市的亏损新股基本都是首日破发,虽然天岳先进和希荻微首日上涨,但现价相比发行价下跌30%+。

表1:亏损新股上市首日的表现

资料来源:Wind

当然,普源只是表观亏损,加上股份支付费用,公司实际上是盈利的。更重要的原因是发行价偏贵。未来两年的净利润预期是0.88亿、1.72亿,发行市值是73.85亿元,对应2022年84倍PE,2023年43倍PE。我当时也觉得奇怪,为啥公司高管和核心员工的信心这么足,愿意以这个价格跟投16350万元?

当时鼎阳的业绩增速更快,估值水平更便宜,无疑是更优的选择。在普源的股价大跌之后,有些人提出疑问,现在普源的性价比是不是更高?也有些人问,谁是龙头,谁的质地更好?为什么鼎阳的盈利能力更强?

这篇文章谈下两家公司的对比,包括规模体量、产品中高端化和治理结构等维度。

一、规模体量:没有绝对龙头

从规模体量来看,鼎阳21年营收3.04亿、利润总额0.90亿,总市值52.87亿;普源21年营收4.84亿、利润总额0.86亿(剔除股份支付费用的影响),总市值44.59亿。普源的营收规模更大,数字示波器和波形发生器更强;鼎阳的利润总额和总市值略高,射频类仪器更强,因此并没有绝对的龙头。

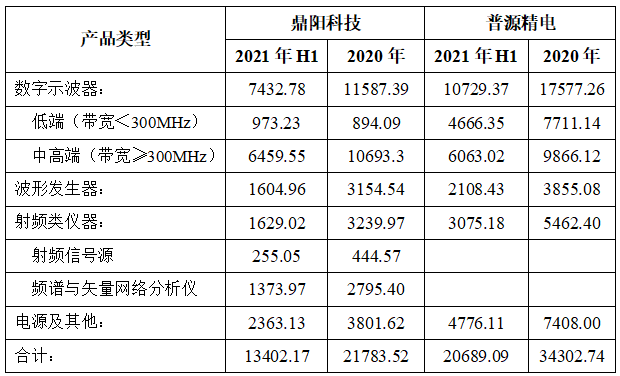

按产品线拆分,两家公司的营收差距主要来自低端数字示波器和射频类仪器。值得注意的是,鼎阳的射频类仪器2018年至今增速更快,虽然目前规模仍小于普源,但考虑到它在该领域的竞争力更强,未来可能会反超普源。

表2:鼎阳和普源各产品线的营收对比(万元)

资料来源:各公司招股说明书

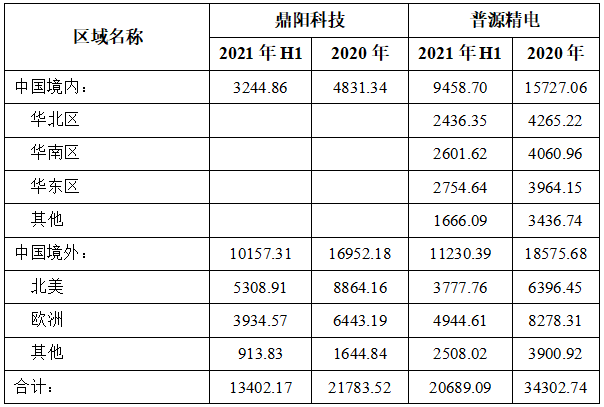

按销售区域拆分,两家公司均覆盖全球80多个国家和地区,且在北美、欧洲和中国三大主力市场形成规模化销售。普源和鼎阳的境外营收相近,但普源的境内营收远超鼎阳,这是它们营收差距的主要来源。这或许与两家公司的境内渠道布局有关,根据业内人士的反馈,普源的渠道相对更强一些。不过鼎阳境内工业市场的增长非常快,2019年-2021年的增速分别是150%、80%、144%。境内的市占率提升逻辑比境外更顺畅,这块可以再观察下。

表3:鼎阳和普源各地区的营收对比(万元)

资料来源:各公司招股说明书

有些人会有疑问,为啥鼎阳的营收更少,利润总额反而更高?对利润表拆分可以发现,鼎阳的管理费用率和销售费用率明显低于普源,与人员结构和渠道结构密切相关。普源的高学历员工占比更高,人均薪酬更高;而且普源的直销占比达到20%-25%,鼎阳只有7%-8%,普源的销售费用率也更高。随着中高端产品占比的提升,两家公司的直销占比会保持上升趋势。作为参照,是德科技的直销占比超过70%。

表4:鼎阳和普源的毛利率和期间费用率

资料来源:Wind,各公司招股说明书

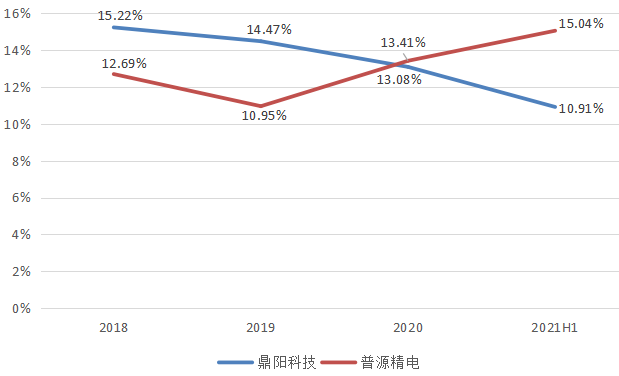

图1:鼎阳和普源的研发费用率

资料来源:Wind,各公司招股说明书

二、产品中高端化:整体进度相似

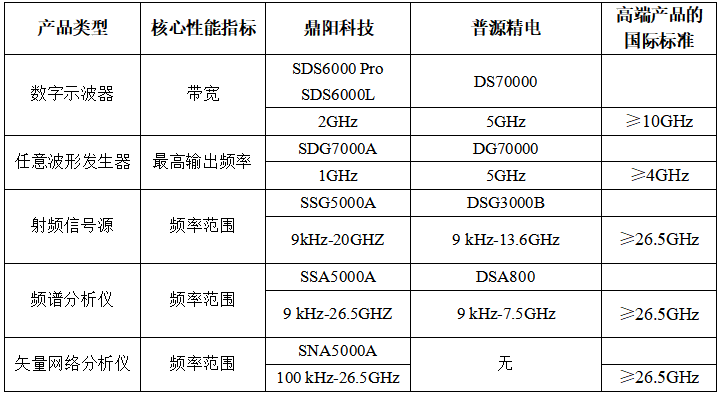

鼎阳和普源都在推动产品中高端化,越往高端走,竞争者越少、盈利能力越好。相较而言,鼎阳的射频类仪器更强,普源的数字示波器和波形发生器更强。虽然双方都在补自己的短板,不过差距一时半会儿也补不上来。比如,鼎阳计划今年年底推出4GHz的数字示波器,而普源在5GHZ的基础上进一步往≥8GHz带宽数字示波器走。普源计划在三年内推出20GHz的矢量网络分析仪,依然落后于鼎阳现有的最高水平,而且鼎阳还在往40GHz和67GHz突破。

表5:鼎阳和普源各产品线的最高水平

资料来源:各公司官网,招股说明书

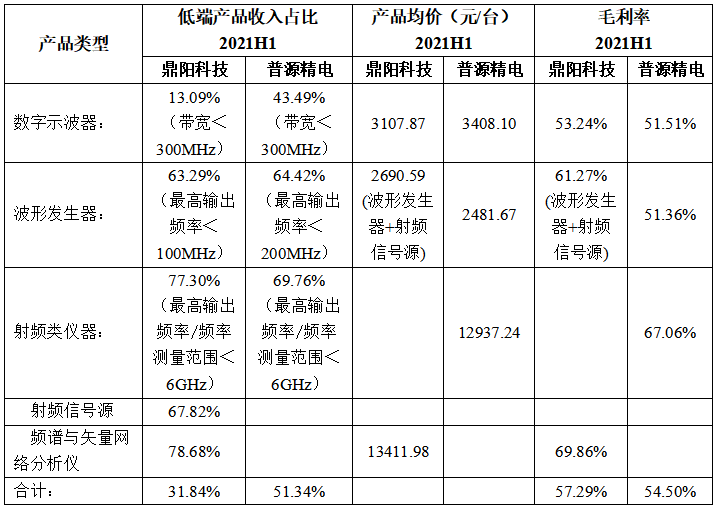

由于产品档次的划分标准存在差异,因此鼎阳和普源的产品结构不能直接对比。为保证数据的可比性,我们主要参考其产品均价和毛利率。尽管鼎阳和普源各产品线的进展各异,但产品均价和毛利率相近,产品中高端化的整体进度是相似的。PS:1、普源21年上半年的股份支付影响毛利率2.23pct,剔除该影响后是56.73%,接近鼎阳主力产品的毛利率。2、普源2020年波形发生器的均价是2450.16元/台,加上射频信号源后的均价达到3058.20元/台,与鼎阳信号和波形发生器的毛利率相近。

表6:鼎阳和普源的产品均价和毛利率

资料来源:各公司招股说明书

目前业内对产品档次并无统一标准,按相对严格的认定标准,仅普源的任意波形发生器、鼎阳的频谱分析仪和矢量网络分析仪已达到国际的高端产品标准。相比欧美的领先企业,鼎阳和普源的大部分产品都还属于中低端产品,这也是未来的潜在成长空间,相信国产龙头高端产品的全线突破只是时间问题。以数字示波器为例,2GHz-10GHz的销售额是最大的,但普源≥2GHz产品的收入占比只有18.37%,2GHz带宽MSO8000系列示波器的报价是7.88-12.88万元,但整体产品均价仅3400元。

表7:普源精电的数字示波器档次结构

资料来源:普源精电招股说明书

三、治理结构:鼎阳更优

鼎阳在2016年9月、2017年5月、2019年5月分别实施过三次股权激励,除保荐机构的战略配售外,在上市前未引入任何外部投资机构;普源在2018年12月开始实施股权激励,上市前引入高瓴耀恒、元禾重元等多家投资机构。

鼎阳的核心技术人员全部来自华为和中兴的工程师。普源的研发总监何毅军来自安捷伦(是德科技分拆前的母体),其他人的背景不详。

两家公司的管理风格和治理结构不同,总体来说,鼎阳的3个实控人之间合作14年以上,管理层和员工的稳定性也优于普源。人员稳定有助于技术的沉淀和新产品的持续推出,保证公司业绩成长的持续性。从这个角度看,公司去年新招了28个技术人员,这些人还没拿到股份。公司可能会在近两年推出股权激励计划。现在市场相对低迷也是不错的时点,最近确实有不少科创板公司这么做。

综上分析,鼎阳和普源目前市占率都很低,潜在成长空间较大。两家公司各有优势,将来都有机会跑出来,并没有哪家绝对领先,可以理解为双龙头。鼎阳的射频类仪器更强,普源的数字示波器和信号发生器更强。它们产品中高端化的整体进度相似,大部分产品按国际标准仍属中低端。普源在国内的进展相对更快,进口替代逻辑更顺畅。不过鼎阳在国内的增速很快,尤其是工业市场,这块要再观察下。两家公司都值得长期关注,究竟谁更好需要跟踪验证,现阶段的差异不明显,主要取决于估值性价比。

最后说下,近期次新成长股的表现比较低迷,我交流下来,大家对鼎阳的主要担心是成长股继续杀估值,一季报再次不及预期。短期确实很难判断,但长期还是相对清楚的。如果把时间拉长看,目前的市场状态并不是常态,低迷早晚会修复,风格也终会切换。公司至少未来三年还可以保持高速增长,目前只是经营节奏的波动。随着低端产品占比的降低,芯片荒的负面影响自然会逐步减弱,而芯片荒和疫情也不会一直悬而未决。我自己对一季报的净利润预期是保持两位数增长,可能落在2100-2500w之间,至少不会再出现去年Q4个位数增长的情况。

本文仅记录个人想法,不代表任何投资建议。文中的分析涉及一些假设和预测,带有不确定性。投资有风险,请独立思考和判断。