原本以为拿到的是个大肉签,结果却蒙着头吃了碗大面。

从创业板次新股和顺科技的业绩数据上看,它表现优异。2020年营收3.77亿元,同比增长59.18%。归母净利润7417.44万元,同比增长106.85%;2021年营收6.40亿元,同比增长69.66%。归母净利润为1.24亿元,同比增长66.76%。

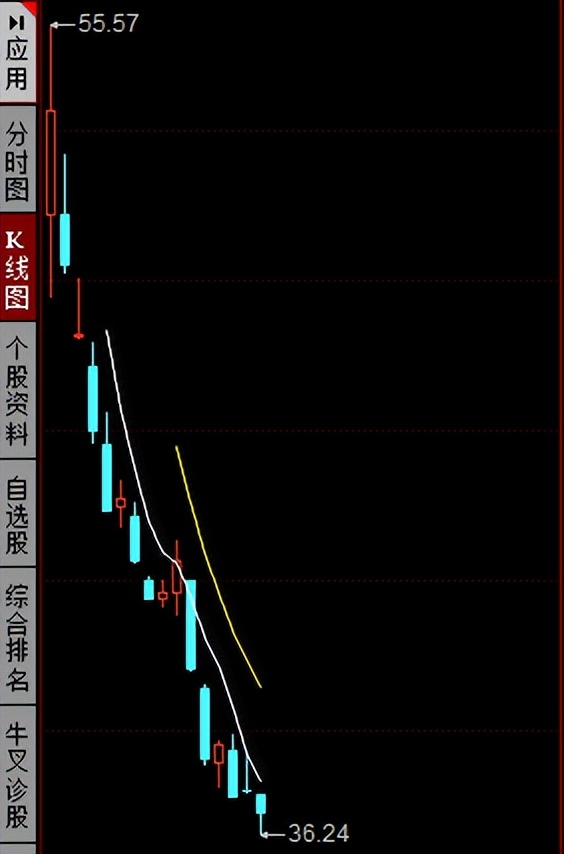

但是,业绩大幅增长是一回事,而股价涨不涨又是一回事。和顺科技的最新价为36.70元,较发行价格56.69元破发了35.26%。

自它上市后连续跌了近一个月,上市16个交易日里有12个交易日是下跌的,并且上涨的交易日里,最大涨幅不超过2%。而与它的股价走势形成鲜明对比的是,中交地产在16个交易日里有12个交易日是涨停的。

为什么要拿它出来说呢?因为我中签过它!

接近一个月的时间里,和顺科技的跌幅接近40%。在投资者社区,有股民诉苦称,“近一个月最坑的新股,坑惨了”。有的股民则“从中签500股到今天亏损1万元,准备当长期股东了”。

资料显示,和顺科技是一家专注于差异化、功能性双向拉伸聚酯薄膜(BOPET薄膜)的研发、生产和销售为一体的高新技术企业,能够根据客户的差异化需求,生产多种规格、多种型号及不同用途的聚酯薄膜产品,主要产品包括有色光电基膜、透明膜及其他功能膜。有着“专精特新”的概念。

为何和顺科技会出现如此这般的股价走势?其实,一切还得从它的业绩说起。尽管它在2020年、2021年度的业绩大涨,但是细分到每一个季度上来看,它的业绩增速在放缓。

在2021年一季度,归母净利润为3745.07万元,同比增长1108.71%。往后的三个单季度中,它的业绩增速分别为234.73%、5.48%、-31.22%。业绩增速出现了“断崖式”下滑。

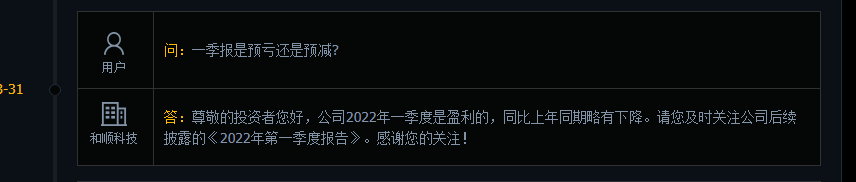

并且,在投资者互动平台上,有股民问“一季报是预亏还是预减”?上市公司回答道,“公司2022年一季度是盈利的,同比上年同期略有下降”。

在炒股炒的是预期的影响下,它的股价走势出现连续下跌的态势,也不足为怪了。不过,随着和顺科技的股价下跌,它的估值已经来到了23.74倍,比行业平均市盈率的25倍还要略低。

事实上,市场有时就是这样,上涨容易过头,下跌也容易过头。在新股大面积破发的情况下,次新股的行情也很难有所突破。

按照新股上市首日收盘价统计,今年以来,科创板33只新股中有17只首日破发,破发率达51.52%;创业板42只新股中有9只破发,破发率达21.43%。

针对新股破发频繁的现象,业内人士表示,一方面与市场整体震荡行情有关;另一方面,定价偏高和对应的高估值也是主要原因。此外,在全面实行注册制的预期下,新股的供给增加、稀缺性有所下降,新股基本面的差异导致上市后表现持续分化。

如今,打新需要过去那种现金申购的策略了。在市值配售以前,因为新股申购需要预申购,就和买股票一样,有多少现金申购多少股,然后等待中签。没有的话,则现金返回到股票账户上。这样对股民来说,有限的现金势必要用在刀刃上,选择质地优秀的新股来打新。

而现在,“无脑打新”的红利已经过去,选择合适的标的来打新,彰显的是股民研究股票真正的能力!