文 | 特约作者 方征

编辑 | 王立峰

4月1日,万科旗下物管服务板块万物云正式向港交所提交了上市招股书,万物云IPO进入倒计时。万物云上市之际,适逢港A股地产及相关服务板块的估值修复之际。估值修复的部分原因,或基于2022年《政府工作报告》定调“稳增长”,有投资者看到了房地产调控政策适当松绑的前景。

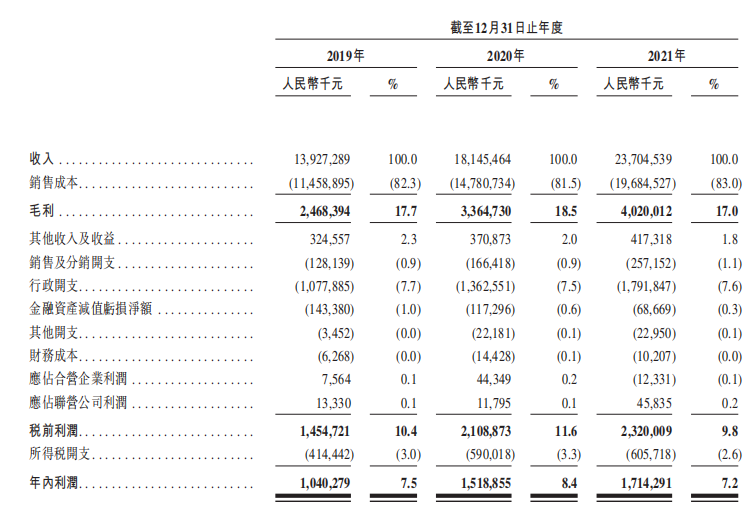

万物云前身万科物业,于2020年完成相关资源整合。万物云采取跨社区居住服务、商企及城市空间服务的协同业务增长模式,所谓三驾马车,后加入解决方案业务,并正式更名为万物云空间科技服务股份有限公司。招股书显示,截至2021年12月31日,万物云在管住宅、商企建筑面积约7.85亿平米;2019-2021三年期间实现营业收入139亿元、181亿元和237亿元;实现净利润10亿元、15亿元和17亿元。财务数据显示,万物云收入年复合增长率超过30%。

统计显示,截止2022年3月,A股、H股上市的物业服务类企业累计超过50家,其中包括头部的华润万象生活、碧桂园服务等。从上市时间来看,万物云算是姗姗来迟,相较于已经上市的物管企业,万物云的科技赋能、城市空间服务业务,与当前更复杂的经济形势、竞争更激烈的行业氛围相互叠加,让万物云的IPO市场定价显得更加复杂。

多功能需求带动成本上升,疫情阴霾挥之不散

2020年初新冠疫情以来,物业服务行业在基础物业、城市服务、增值服务等多方面快速发展,物业服务的企业定位及功能也出现了一些新的要求和延展。

从政府角度,物业公司 在基层治理中可以承担更多的功能;从居民角度,疫情下对不同品质物业服务的敏感度增加。从市场角度,行业集中度有加速提升趋势,市场竞争压力推动相关企业探索更多元化的物业服务模式,并寻求科技赋能。

因此,无论是住宅还是商企的物业管理,万物云都面对疫情以来对物业服务更多功能的需求,例如实施更为严格的卫生处理和防控等措施,对从业人员的素质要求也逐渐提高,这会导致业务成本的整体上升。

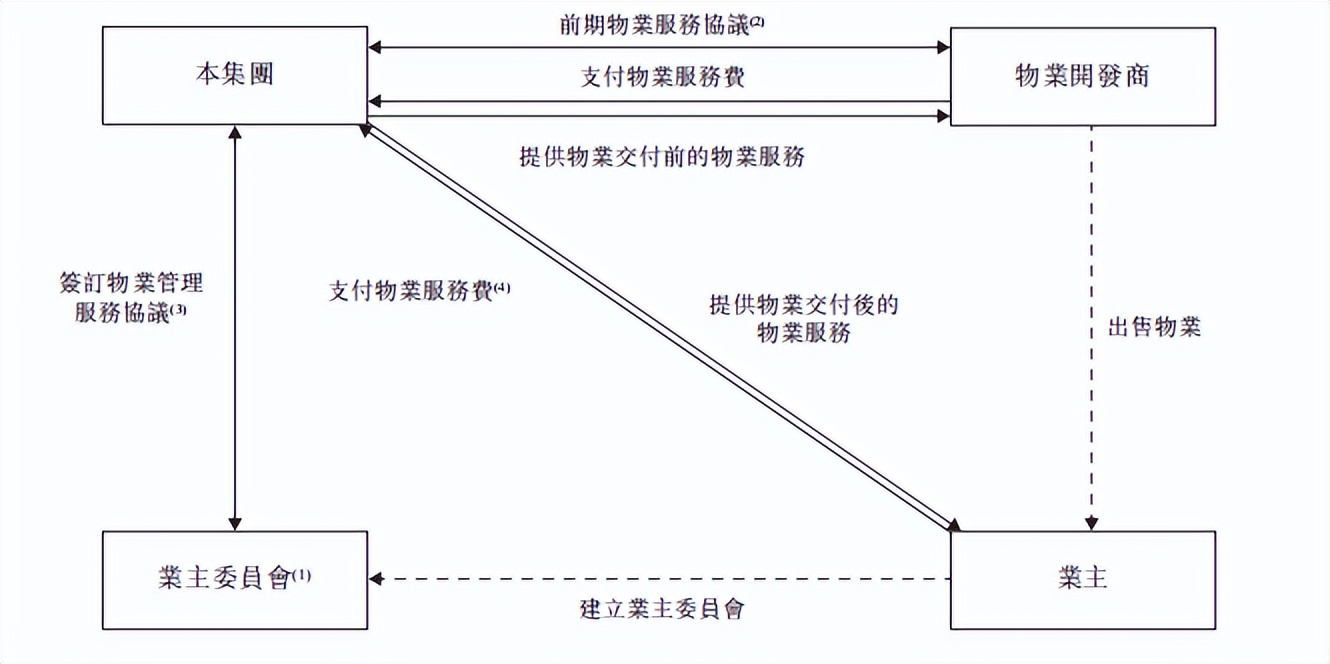

根据招股书,住宅物业收入、商企物业管理费是万物云的主要收入来源,贡献总收入的70%以上,这部分收入主要以物业包干费的形式获取。数据显示,2019-2021年,包干费收入在物管费的整体占比超过了96%。

这导致万物云在存量收入的定价上,无法较敏捷的根据经济形势和成本等因素的变化在短期进行快速调节。若存量在管项目的成本上升过快,存在成本击穿包干费收入的可能。根据招股书,2019-2021年期间,万物云在管项目分别有466个、478个、876个出现亏损,对应亏损项目的收入占总收入的占比分别为8.3%、6.0%、8.6%。对比碧桂园服务(HK.06098)2021年288亿营收,89亿毛利润,超30%的毛利率,万物云在管理优化和成本控制能力上存在进一步优化的空间。

住宅销售疲软,增量规模扩张埋下隐患

2021年下半年,房地产市场景气度有所下降。根据国家统计局数据,2021年下半年房地产投资额7.5万亿,同比下降4%;住宅销售额7.8万亿,同比下降18%。今年以来,为提振经济,政策层面针对房地产有所松绑,房地产市场预期边际回暖。不过,分析人士指出,这不意味着房地产企业能够重回高增长。

国家统计局数据显示,2022年1-2月住宅销售额同比下降22%,且房住不炒基调不变。因此,在合理的市场预期内,未来一到两年商品房市场可能会进入稳价缩量的趋势。

作为房地产的下游,这可能是短期内物管行业的困境。而对万物云而言,由于收入的增量部分相当显着的来自于房地产开发产生的新的物业服务协议,因此,地产开发投资和房屋销售双降以及未来一到两年的调整预期,都会对万物云住宅业务及商企业务的扩张埋下隐患。

行业加速竞争,新增长点或已形成

虽然受房地产市场调整影响,常规住宅增量规模可能受限,但长期来看,物业市场一直是在扩张和延伸的。从广度上,从传统的住宅、商业,到公共基础设施,再到万物云所布局的城市综合管理,万物云已经构建了相当规模的市场基础。从厚度上,无论是业态上的基础设施服务,还是资产服务都还存在广阔的增长空间,这也是万物云重点布局的业务。

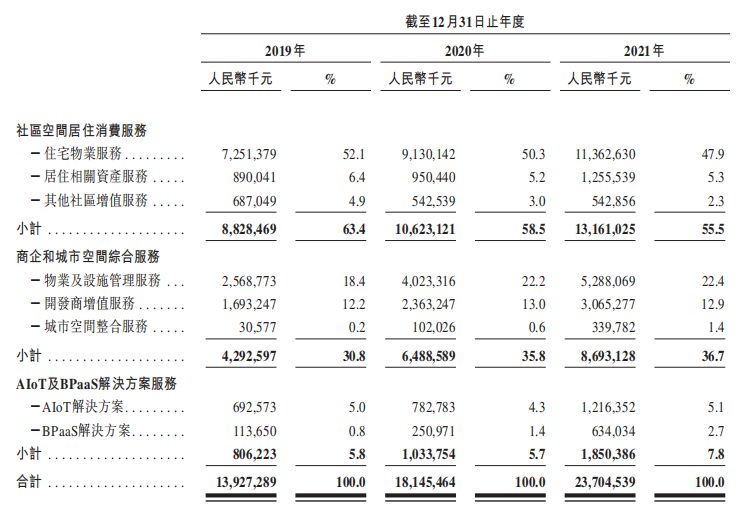

招股书显示,商企收入中的开发商增值服务收入占比有稳步提升趋势,2019年-2021年,业务占比分别为12.2%、13.0%、12.9%,规模同比也保持了30%以上的高速增长;解决方案服务收入的占比2019-2021年三年分别为5.8%、5.7%、7.8%,呈现了稳步扩大的发展态势。

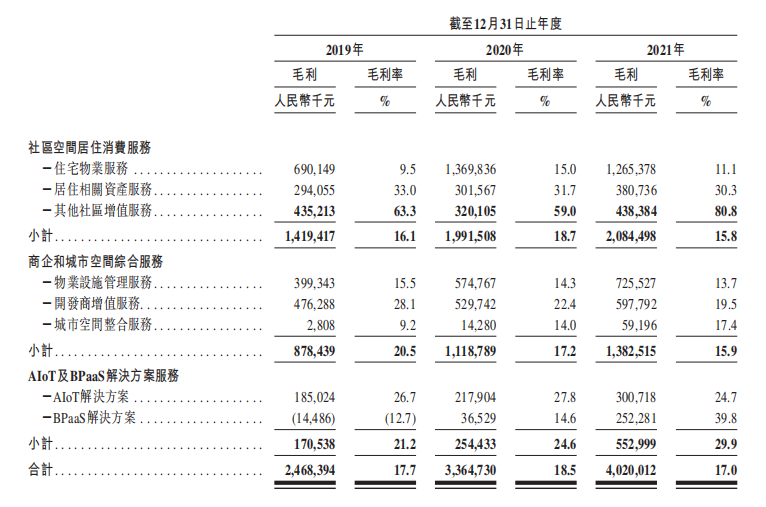

从业务质量的角度,可以看到住宅和商企的主要业务,虽然利润规模还在稳步扩张,但受成本的推动影响,毛利率整体呈现下降趋势。

城市空间整合服务出现量价双升的景象,2019-2021年间利润规模增长了20倍,毛利率也从9.2%提高到17.4%。

AIoT解决方案业务毛利率在2020年至2021年期间出现了一定程度的波动,但利润规模却增长了38%;BPaaS解决方案业务则在2019-2021年间扭亏为盈,且利润规模和毛利率出现了大幅上升的情况,说明投入期已基本过去,开始进入成长期。考虑到当前疫情的反复,BPaaS解决方案下的企业远程运营服务、空间远程运营服务有望成为万物云新的利润增长点。

整体来看,头部的物业公司基本已经上市完毕,但物业及相关服务行业还是呈现零散化的状态,行业集中度偏低。物业行业的政策导向则趋向于规范化、市场化、多元化方向发展。

作为头部物业服务公司,万物云目前规模已经足够大,目前依然面临成本上升、新业务增长点乏力的情形。面对当前复杂且激烈的市场竞争,IPO之后的万物云能否讲出一个好的增长故事呢?

(文中图表数据资料来自万物云招股书)