6月14日,沉寂了半个月之久的新债打新市场,又将迎来一只可转债的发行,并且还是体量较大的券商类可转债。

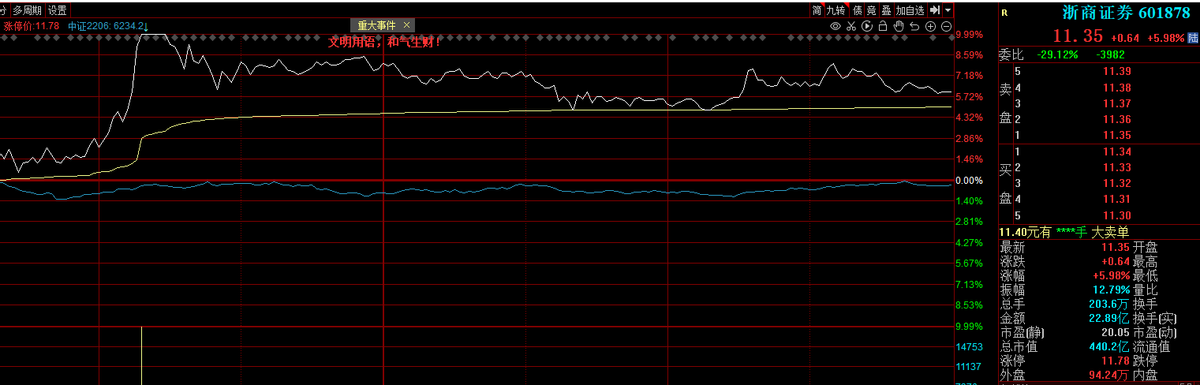

浙商证券(601878)发行可转债——浙22转债,它的发行规模为70亿元,规模较大。债券评级AAA(高),目前正股价格为11.35元,转股价为10.49元,转股价值108.20,转股价值高!按照已上市的券商类可转债以及它自身的转股价值,预估中一签可获得300元左右的打新收益,铂金级肉签一枚!

对于持有浙商证券的股民来说,他们在近期可谓是“双喜临门”。因为,正股浙商证券近期的股价走势比较强劲,带动了他们的持仓市值猛增。另外,他们还可以参与浙22转债的优先配售权,若配售成功,等其上市时又能获得一笔额外收益。

持有浙商证券的股民,每股可配售1.8040元,配售10张就相当于我们普通散户投资者在网上打新中一签。原有股民需要持股数为555股,对应的持仓市值为6299元。

仅需6千多元的持仓市值,就能获得网上投资者好不容易才中签的300元打新收益,难怪浙商证券在股权登记日,它的股价会触及涨停。这意味着,相当多的股民“弯道超车”,欲参与浙22转债的抢权配售。

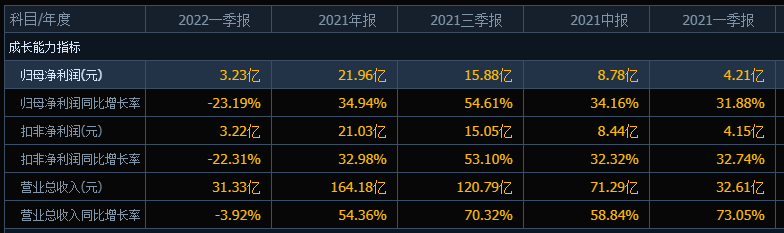

基本面上,浙商证券最近一个报告期的营业收入为31.33亿元,同比下滑3.92%;归母净利润为3.23亿元,同比下滑23.19%。

当前浙商证券的股票总市值为440.2亿元,动态市盈率为34.04倍,市净率为1.82倍。总体来说,在市场反弹后,大家的交投意愿逐渐活跃了起来,而且券商股最近也“初露锋芒”,券商股的预期是向上的。所以,对于浙22转债来说,正股若向上运行,它的转股价值则越高,上市时市场给予的溢价空间也就越大。

不过,即使正股的股价没能继续向上,以现在可转债市场火热的行情来看,浙22转债在上市时也会吸引众多投资者的眼光。浙商证券在股权登记日即浙22转债申购前一日,它的股价出现了大涨就是最好的证明。

这些新入场的股民,其中应该有不少人正是看中了浙22转债在上市时的高溢价空间,所以选择了抢权配售。毕竟,从以往发行的可转债来看,网上投资者打新的中签概率与新股的中签概率不相上下,甚至有时还要低。

假设持有浙商证券的原有股民参与配售的比例为75%,那么留给网上投资者打新的资金额度仅为21亿元。参照中辰转债的申购户数1106万户估算,单账户顶格申购(共获得1000个配号)的中签概率为210000/1106/1000=15.82%。大概6位股民中一位可中签。

因此,在低中签率的作用下,一些股民“另辟捷径”,选择了抢权配售。并且,从最近发行的可转债对应的正股股价走势来看,这些正股在可转债申购前,都走出了一段上涨路线。于是,通过它们,我们似乎可以得出近期一个埋伏可转债的策略,即在某只可转债发行申购前,早早地埋伏进去,然后等待后续想抢权配售的股民进来“抬轿”。

风险提示:文中观点仅供参考交流,投资有风险,入市需谨慎!