6月20日,新股市场又有一只新股发行申购。普瑞眼科(301239)在创业板申购,不过,它存在着两个让股民打新的“减分项”,即发行价格为33.65元/股,高于股民普遍认为的30元安全线;发行市盈率为58.77倍,高于行业市盈率的48.96倍。

资料显示,普瑞眼科是一家集门诊、临床、医疗和医疗技术开发为一体的专业连锁眼科医疗机构,主营业务为向眼科疾病患者提供专业的眼科医疗服务。公司的产品或服务主要包括屈光项目、白内障项目、医学视光项目和综合眼病项目。

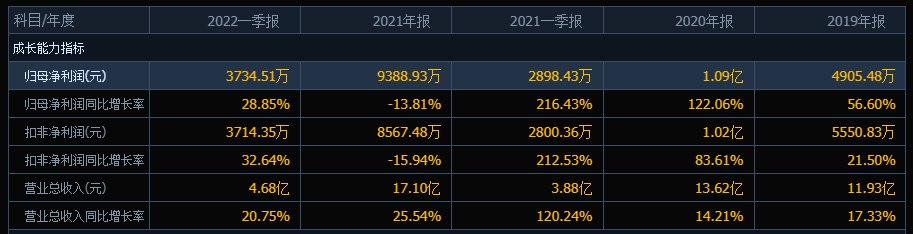

基本面上,在2021年,公司实现营业总收入17.10亿元,同比增长25.54%;归母净利润为9388.93万元,同比下滑13.81%。较之前两年的高速增长出现了较为明显的下滑。

不过,在今年一季度,公司的营收增速为20.75%,归母净利润的增速为28.85%,又回到了正轨之上。

根据其招股意向书,普瑞眼科原计划募集资金2.86亿元,拟用于长春普瑞眼科医院新建项目、哈尔滨普瑞眼科医院改建项目等。

但是,在机构询价结束后,普瑞眼科的发行总数为3740万股,对应33.65元的发行价,募集到的资金额为12.58亿元,机构多给了339.86%,机构的定价可能让一些投资者觉得“扯”了。看样子,机构对普瑞眼科的定价似乎又回到了高价高估值的“老路”上。

这样,对于二级市场打新的股民来说,留给他们的收益空间就也被压缩了。再加上,普瑞眼科预计的2022年半年度业绩,打新正收益不知道还存不存在?

公司预测2022年1-6月实现销售收入8.2亿元至8.5亿元,预期与去年同期基本持平;归母净利润为1900万元至4100万元,同比下降70.92%至37.25%。

不过,从普瑞眼科所属的眼科医疗服务赛道来看,随着人口老龄化加剧以及电子产品的普及,国内眼科患病人群不断增长,给眼科领域带来广阔的发展空间。也许正是基于此角度出发,机构才热捧了普瑞眼科。

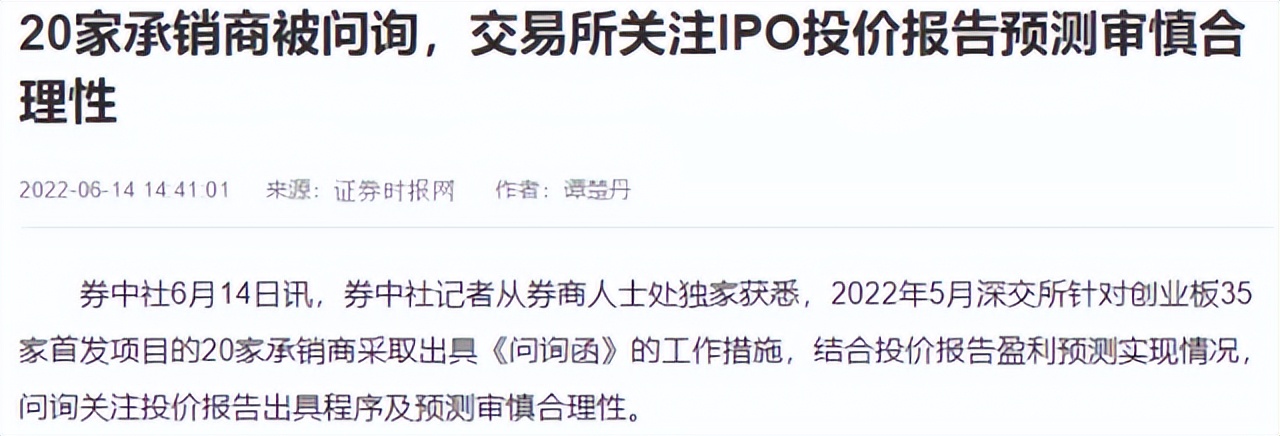

但是,机构像这样的高报价可能不会再继续了,因为在5月份时,深交所对创业板35家首发项目的20家承销商出具了《问询函》的工作措施,问询关注机构报价报告出具程序以及预测审慎合理性。

所以,对于后续的新股来说,机构的定价应该会更谨慎些,也趋于更合理些。

如果是这样的话,那么我们是不是又可以回到“无脑打新”的时期,毕竟在前面还有机构为我们把关。只不过,稍微苦了些发行人。

但对于参与二级市场的多方投资者来说,其实大家都想在新股上“分一杯羹”。以前分得多,现在分得少些然后期盼着再分多些。

投资提示:文中的看法仅供参考交流,不构成您的投资建议,欢迎在下方评论区留言讨论!