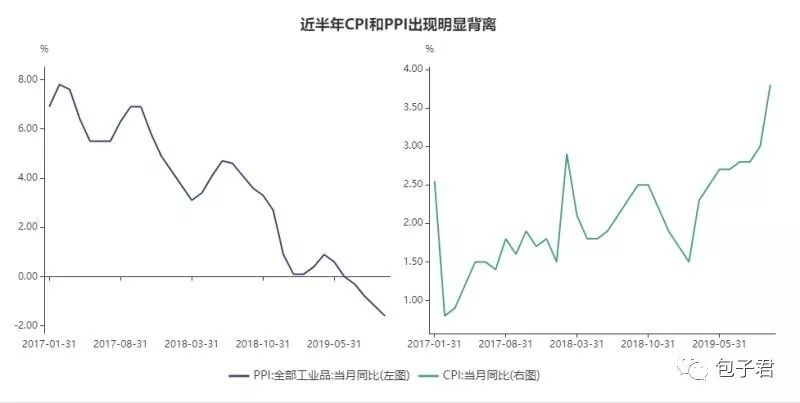

10月两个重要的通胀数据已经出来了:CPI同比上涨3.8%,环比上涨0.9%,PPI同比下降1.6%,环比上涨0.1%,令人惊讶的是CPI再次超预期,与PPI剪刀差继续扩大。

前笔者就多次强调,在未来的一个季度甚至到两个季度里面,通胀可能依旧是制约债券市场表现的一个重要因素。今天我们就来聊一聊如何正确的看待两个通胀指标。

一、如何正确地看CPI?

10月CPI大幅超预期主要仍是由猪价上行带动,目前来看,猪价仅对其替代品价格有所影响。但是我们要警惕的是猪肉价格的上涨要向非食品价格的传导。

前有分析师预测CPI可能达到4%,现在感觉是4%已经不一定打得住了。如今已经有券商把2020年1月份的CPI喊到5%了。中信证券分析师诸建芳预计猪价或持续上升至明年2季度且通胀高点也在明年1月。诸建芳认为由于春节错位和节前需求上升等原因,1月份CPI同比或达到4.5%-5%,但明年下半年供给会逐步回升导致价格从顶点回落。

需要解释的是,CPI有很多细分指标,投资者看国内CPI的时候可以把CPI分成食品部分的CPI和非食品部分的CPI。

食品CPI主要受猪肉价格影响,自然过去几个月食品CPI是大幅涨涨的。

而非食品CPI则主要受石油价格影响,所以我们看到非食品CPI最近几个月非但没涨,还跌了。

有人说剔除猪肉价格的影响,通胀其实表现还是很平稳的。这种说法是不恰当的,要我说过去的十年里面,如果剔除房价和教育等产品的价格的上涨,通胀还是很稳健的呢…

二、如何看PPI指标?

说到PPI,很多投资者只看PPI这一个指标,其实PPI指数有很多子指标的,例如PPI生产资料就包括采掘工业、原材料工业、加工工业、食品类、衣着类、一般日用品累、耐用品类等子行业的细分指标等。

其中PPI采掘业反应的是生产资料上游产业的价格变动情况,在过去几年供给侧改革的背景下,上游企业的行业集中度是有所提高的,而且采掘企业本身大多具有国企背景(如煤炭等),所以过去几年有典型周期属性的采掘行业景气度业也在回落,但采掘行业能把自身的不少压力转移给中小游,并带动整个中小游景气度的下降。

当然大多数时候PPI采掘工业当月同比的波动性还是远大于PPI原材料工业当月同比,而PPI原材料工业当月同比的波动性又大于PPI加工工业的当月同比数值。

目前看,这三个PPI指标都没有企稳的迹象,这也说明经济下行的压力还是比较大的。

一直从上市公司的经营数据也能看出来经济的整体情况。现在三季报已经披露完毕,从中证500和中证1000的利润同比增速来看,上市公司的经营情况依旧没有好转,而沪深300最近三个季度的利润增速在稳步提升。

其实现在真正令人头疼的应该是CPI和PPI的背离。短期内政策制定者是两难的,因为现在的政策目标既要稳增长又要防通胀。现在货币政策紧缩也不是,放松也不是。